智能电网终端设备芯片主要包括三大类,分别是电能计量芯片、载波通信芯片和智能电表MCU芯片等,主要应用智能电网终端设备行业。

智能电网中的远程终端设备和数据采集和监控系统一起使用来收集数据。智能芯片设计的好坏直接关系到智能电网终端设备使用效果。

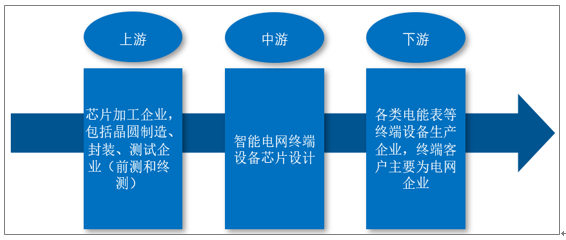

1、智能电网终端设备芯片设计行业产业链

智能电网终端设备芯片设计行业的上游为芯片加工企业,包括晶圆制造、封装、测试企业(前测和终测),下游为各类电能表等终端设备生产企业,终端客户主要为电网企业。其中,芯片设计是整个产业链的核心:由芯片设计企业设计产品方案,并通过委托加工方式由晶圆制造企业、封装企业制成成品并由测试企业检验通过,再由芯片设计企业直接或通过经销商销售给下游的电力终端设备生产企业。

智能电网终端设备芯片设计产业链结构

资料来源:智研咨询整理

下游的智能电网终端设备生产企业是利用芯片作为元器件,并配合其他硬件和软件,研发和生产成套的智能电网终端设备。下游企业对于芯片在性能、功能和成本方面的要求是智能电网终端设备芯片产品的配合方向,同时下游行业的升级和发展也有利于芯片设计行业的发展,因此本行业与下游行业存在共生关系。

总的来看,随着经济的增长,中国电力行业也保持较为稳定的增长态势。据国家能源局统计数据显示,2019年我国全社会用电量达到72255亿千瓦时,同比增长4.47%。全国人均用电量达到5161千瓦时,人均生活用电为732千瓦时。

2011-2019年全社会用电量统计

资料来源:国家能源局、中电联、智研咨询整理

电能计量芯片作为智能电表的核心器件,直接关系电能表的计量精度和工作可靠性、稳定性等产品品质。

在电力行业整体发展及全国性城乡电网改造等因素的影响下,电能表成为我国仪器仪表产业中发展最为迅速的行业之一。目前我国成为全球电能表生产制造基地,其中电子式电能表等智能电表主要产品已经达到发达国家技术标准,生产和研发能力已经能够满足不同国际市场的需求,具有较强的国际竞争能力。随着国家电力系统建设重点由电源转向电网,国内电能表市场将保持稳定发展。

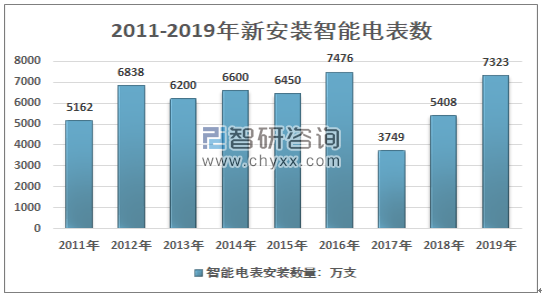

根据规定,电表运行8年左右就需要更换。从2009年国家电网发布智能电网规划,大规模安装智能电表开始算起,2018年国家电网智能电表将迎来替换周期。2018年我国智能电表招标量大幅回升,安装量稳定增长,2019年同比增长35.41%,达到了7323万只。

2011-2019年新装智能电表数

资料来源:智研咨询整理

2、智能电网终端设备芯片设计行业发展现状分析

智能电网终端设备芯片设计是在最近10年发展起来的。中国智能电网终端设备芯片的市场最初为ADI、CirrusLogic等国外厂商所控制。据相关数据统计,2010年,国家电网公司智能电网相关智能设备中的核心芯片仍然有90%以上依赖进口,对坚强智能电网信息安全构成巨大隐患。芯片国产化对于智能电网建设的重要性不言而喻。2010年,国家电网集团组建国网信通产业集团智芯公司,开始进行相关芯片设计研发。从2010年到2017年,累计投资3亿多元,建成国内领先的芯片设计分析实验室、安全分析实验室、电力线通信应用技术实验室和感知系统及射频识别芯片(RFID)产品全系列检测实验室。同一时期,包括钜泉光电科技股份有限公司在内的多家企业也开始进行智能电网终端设备芯片设计研发。目前,国内智能电网终端设备芯片设计行业涌现了锐能微、上海贝岭、鼎信通讯、东软载波、海思半导体、复旦微、钜泉光电等领先代表企业。

根据智研咨询发布的《2020-2026年中国智能电网终端设备芯片设计行业市场竞争力分析及投资决策建议报告》显示:随着中国智能电网建设进程的加快,电能计量芯片市场进入了快速发展期。2010年我国智能电网终端设备芯片设计行业市场规模为10.81亿元,2019年我国智能电网终端设备芯片设计行业市场规模增长至31.40亿元,2010年以来我国智能电网终端设备芯片设计行业市场规模复合增长率为12.58%。

2010-2019年中国智能电网终端设备芯片设计行业市场规模情况

资料来源:智研咨询整理

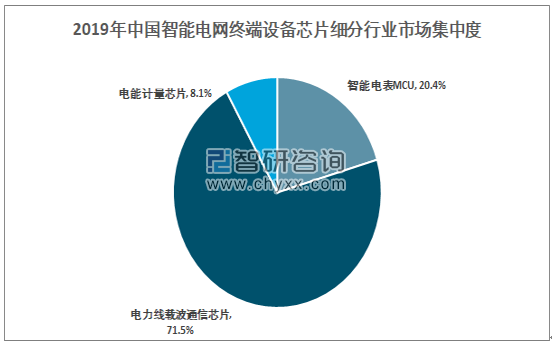

2019年中国智能电网终端设备芯片市场规模为31.4亿元,其中智能电表MCU市场6.4亿元,占比20.4%;电力线载波通信芯片市场22.45亿元,占比71.5%;电能计里芯片市场2.55亿元,占比8.1%。

2019年中国智能电网终端设备芯片细分行业市场集中度

资料来源:智研咨询整理

3、中国智能电网终端设备芯片行业前景分析

国家电网公司在2019年两会报告中提出建设世界一流能源互联网企业的重要物质基础是要建设运营好“两网”,这里所说“两网”分别是“坚强智能电网”和“泛在电力物联网”。智能电网终端设备芯片是智能电网必不可少的配套设备。

从目前的市场结构来看,我国目前的智能电网终端设备的芯片主要是指智能电表芯片与电力载波芯片。自动化变电站,数字变压器等产品应用还相对有限,但随着新能源并网,充电桩的发展,未来我国对智能电网终端设备芯片产品需求种类将会更多,芯片设计行业也会迎来新的发展机会。

另外随着国内企业的技术进步,在市场中的竞争力加强,进口替代持续进行,同时为应对国内市场变化,不断有智能电能表企业走向国际市场,随着电能表出口量的提升,应用于出口表的计量芯片产品需求量将有所提高。全球能源互联网的建设将推动我国的智能电网终端设备芯片的整体走出去的步伐将会越来越快。

2020年中国智能电网终端设备芯片设计规模将达到33.71亿元,预计到2026年中国智能电网终端设备芯片设计规模达到50.62亿元。

2020-2026年中国智能电网终端设备芯片设计市场规模预测

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国NB-IOT芯片行业市场现状分析及发展战略研判报告

《2026-2032年中国NB-IOT芯片行业市场现状分析及发展战略研判报告》共十一章,包含2021-2025年NB-IOT芯片行业各区域市场概况,NB-IOT芯片行业主要优势企业分析,2026-2032年中国NB-IOT芯片行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!全球及中国NB-IoT芯片行业产业链、出货量及企业格局分析:中国市场出货量接近6千万颗,国产企业已构建起较强的竞争优势[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)