一、市场现状

保险是现代金融服务体系的一个重要支柱,在社会安全、风险控制以及民生保障等方面一直都发挥着不可替代的作用,是中国社会与经济发展不可或缺的部分。而随着互联网的发展,保险也呈现出了新的模式———互联网保险。

近年来,在国内经济增长放缓和跨国保险集团市场争夺的双重压力下,中国保险业传统渠道上的增长较为乏力,传统的直销模式已不足以适应市场的变化,大部分的保险企业都开始探索新的业务发展渠道。而互联网保险改变了传统保险的销售渠道,不再以增加保险业务人员、扩大增强机构设置的方式来提高市场占有率,具有更高的效率性、便利性、经济性和交互性,在降低营销成本的同时,赋予了客户更多的主动权,从很大程度上减小了其排斥心理。同时支付宝、微信等第三方保险平台也极大提高了大家对互联网保险的认知和接受度,因此近年来中国互联网保险行业得到快速发展。

随着互联网的蓬勃发展以及国家各项监管规定的落实,各财险企业开始走上规范发展的道路,同时努力尝试新型财险产品的开发。经历了上升发展和下滑萎缩的互联网财险市场也已经开始呈现逐步回暖的趋势。根据中国保险业协会数据显示:2019年中国互联网财险保费收入达838.6亿元,较2018年增加了143.2亿元,同比增长20.60%。

2014-2019年中国互联网财险保费收入

资料来源:中国保险业协会、智研咨询整理

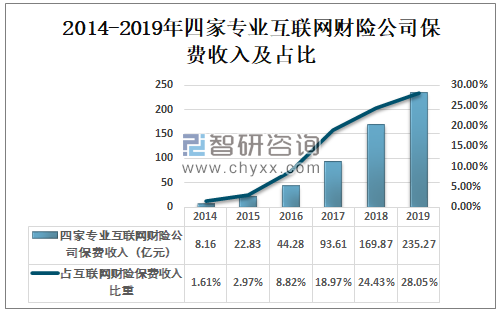

2013年11月,首家专业互联网保险公司——众安保险开业。随后,安心财险、泰康在线、易安财险相继获批成立。2019年上述四家专业互联网财险公司保费收入达235.27亿元,占互联网财险总保费收入的28.05%。

2014-2019年四家专业互联网财险公司保费收入及占比

资料来源:中国保险业协会、智研咨询整理

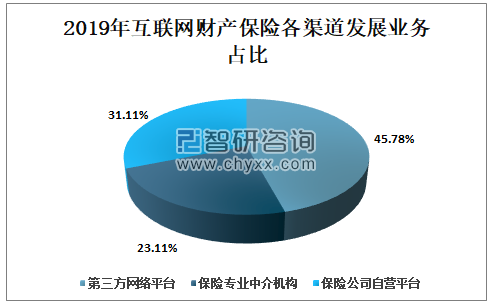

互联网财险销售渠道主要有第三方网络平台、保险专业中介机构及保险公司自营平台,第三方平台由于具有流量和大数据的支撑,成为互联网财险公司的理想合作伙伴;2019年第三方网络平台销售收入占互联网财险总保费收入的45.78%,保险专业中介机构及保险公司自营平台销售收入占互联网财险总保费收入的比重分别为23.11%、31.11%。

2019年互联网财产保险各渠道发展业务占比

资料来源:中国保险业协会、智研咨询整理

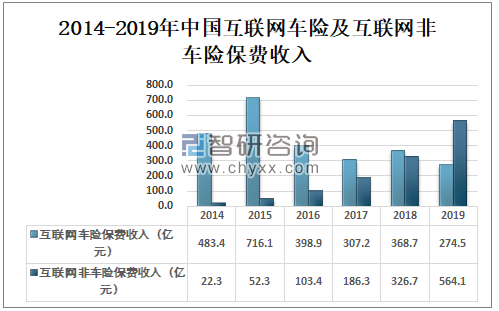

中国互联网车险保费收入呈波动式下降,互联网非车险则呈上升走势;2019年中国互联网车险保费收入为274.5亿元,较2018年减少94.2亿元;2019年中国互联网非车险保费收入为564.1亿元,较2018年增加了237.4亿元。

2014-2019年中国互联网车险及互联网非车险保费收入

资料来源:中国保险业协会、智研咨询整理

互联网车险保费收入占互联网财险总保费收入比重逐年下降,2019年互联网车险保费收入占互联网财险总保费收入的32.73%,互联网非车险保费收入占互联网财险总保费收入的的67.26%。

2014-2019年互联网车险及互联网非车险保费收入占互联网财险保费收入比重

资料来源:中国保险业协会、智研咨询整理

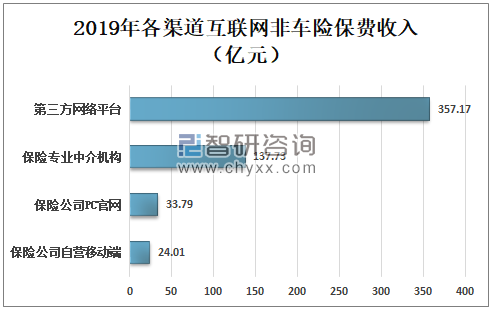

智研咨询发布的《2020-2026年中国互联网财险行业发展现状调研及市场盈利预测报告》数据显示:2019年互联网非车险第三方网络平台保费收入为357.17亿元,保险专业中介机构互联网非车险共实现保费收入137.73亿元,保险公司PC官网互联网非车险保费收入为33.79亿元,保险公司自营移动端互联网非车险保费收入为24.01亿元。

2019年各渠道互联网非车险保费收入(亿元)

资料来源:中国保险业协会、智研咨询整理

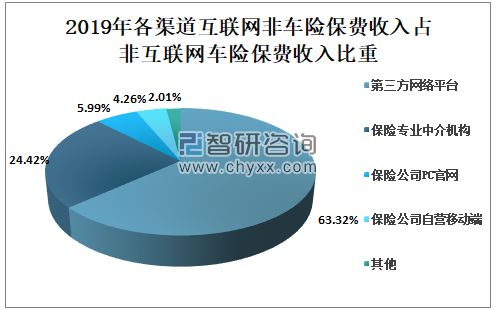

互联网非车险销售渠道主要为第三方网络平台,2019年第三方网络平台业务贡献率为63.32%,保险专业中介机构、保险公司PC官网及保险公司自营移动端业务贡献率分别为24.42%、5.99%、4.26%。

2019年各渠道互联网非车险保费收入占非互联网车险保费收入比重

资料来源:中国保险业协会、智研咨询整理

二、发展趋势

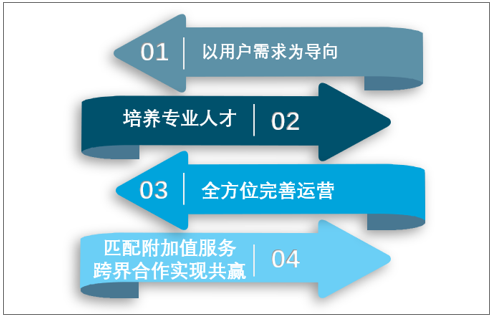

互联网财险企业的发展离不开产品、人才以及运营,制定以用户需求为核心的产品策略,以人才为根本的培养策略,以互联网思维的运营策略,以附加增值跨界共赢的服务策略,才能更好地适应互联网财险发展的进程。

发展趋势

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国互联网财险产业发展动态及投资趋势预测报告

《2021-2027年中国互联网财险产业发展动态及投资趋势预测报告》共十二章,包含互联网财险行业投资与趋势预测分析,互联网财险行业发展预测分析,互联网财险企业管理策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国互联网财险行业市场行情分析:保费收入为797.95亿元,同比下降4.8%[图]](http://img.chyxx.com/2021/05/20210524130941.jpg?x-oss-process=style/w320)

![2026年中国包装机械行业产业链图谱、生产现状、进出口贸易、竞争格局、主要上市企业对比及未来竞争趋势分析:国产替代进程加快[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中国智能仓储行业市场规模、重点企业及发展趋势分析:宏观经济承压不改增长底色,机器换人已成企业战略选择[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年全球及中国电源芯片设计行业设计流程、产业链、市场规模、竞争格局及趋势研判:高效低耗电源管理需求迫切,电源芯片设计行业迎来黄金发展期[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国木质包装行业政策、产业链、发展现状、竞争格局及发展趋势分析:行业正加速转型升级,从“传统制造”迈向“数字智造与智能包装”[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)