一、保险资产管理的行业地位

全球资产管理行业从经济危机中恢复过来,进入稳定发展阶段。2019年,全球管理的资产超过80万亿美元。从区域分布来看,北美和欧洲国家仍占据主导地位,资产比重相对较高,非洲和亚太地区新兴市场的比例相对较小。其中,美国是世界上最大的投资基金管理中心;欧洲是第二大投资基金市场,但增长率相对较低;中国的增长率最快。

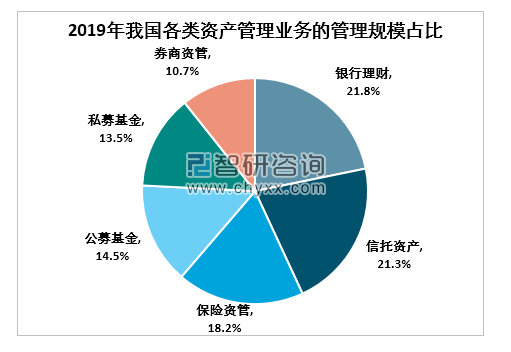

作为资产管理业务的有机组成部分,我国金融机构的资产管理规模增长迅速,主要涉及银行、信托、基金、证券、期货、保险等机构的多种产品类型,目前资产管理业务已经成为金融体系内最具活力和成长潜力的板块。数据显示,2019年我国资管市场中银行仍为中坚力量;保险资产占据重要的市场地位,约占管理资产规模总额的18.2%。

2019年我国各类资产管理业务的管理规模占比

资料来源:智研咨询整理

现阶段,我国金融行业实行分业经营、分业监管,对资产管理行业的监管形成机构监管为主的多头监管模式,多头监管体制下,各子行业的监管部门、监管依据均有所不同,即使同一监管部门对不同机构业务的监管标准也不同。具体表现在产品准入、投资范围、募集推介、信息披露、资金资产托管、投资者适当性管理等多方面。

二、中国保险资产管理行业发展历程

由于历史原因,国内保险资产管理业务发展滞后,一是投资品种限制比较严格,直到2012年市场化改革后,投资范围和投资比例限制逐步放开;二是资产管理产品业务试点直到2013年才开始在银行金融、信托、经纪资本管理、公有基金等子行业开展。因此,产品端和资产端是资产管理发展的主要缺陷。

2003年,中国第一家保险资产管理公司中国人保资产管理有限公司成立。2004年《保险资产管理公司管理暂行规定》颁布之后,保险资管公司迅速发展。随着中小险企资产管理公司、合资资产管理公司以及境外资产管理公司陆续批复成立,截至2019年底,保险资产管理业参与主体增加至35家,为近五年最高。保险资管机构实行差异化发展,业务模式主要包括投资管理、投行业务、金融同业和财富管理四大板块。

2015-2019年中国保险资产管理机构数

资料来源:中国保险资产管理业协会、智研咨询整理

当前我国保险资管行业已经逐渐从追求规模和速度发展阶段过渡到追求质量和效益的新阶段,在严监管的同时也打开了保险资金运用的新渠道,行业发展蕴含着新机遇:

随着统一监管的大幕拉开,资管行业回归代客理财本源。在打破刚性兑付、推动资产净值化转型的背景下,理财产品收益率将下行,保险产品将更具吸引力。在政策上,保险资管紧跟市场环境和监管思路,深化保险资金运用监管规范,控制整体风险,保险资管行业将步入良性发展周期。

随着大资管时代重塑行业格局,统一监管从统一资管信息入手,打通跨部门数据交换,资管子领域不断转型以适应新的监管要求。

资管行业内部竞争加剧,各资管子领域均积极探索转型。相较于国外较高的渗透率,我国保险市场仍有重组的潜力,包括多元委托、险系基金、年金等第三方业务的持续优化。

三、中国保险资金运用余额

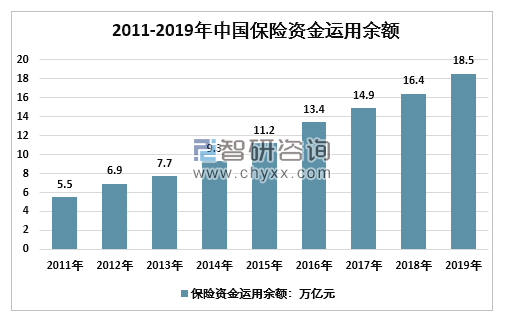

智研咨询发布的《2020-2026年中国投资保险行业市场运行潜力及竞争格局预测报告》显示:2019年,国内保险资金运用余额18.5万亿元,同比增长12.91%。其中,债券6403.20亿元,占余额的34.56%;银行存款25227.42亿元,占余额的13.62%;股票和证券投资基金24365.23亿元,占余额的13.15%;长期股权投资1.97万亿元,占10.65%。

2011-2019年中国保险资金运用余额

资料来源:银保监会、智研咨询整理

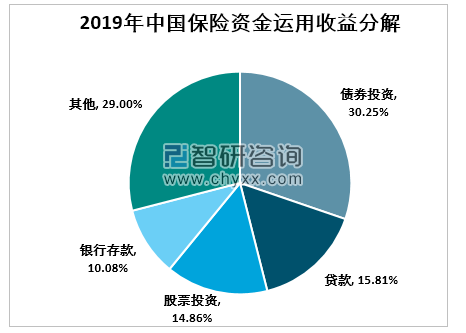

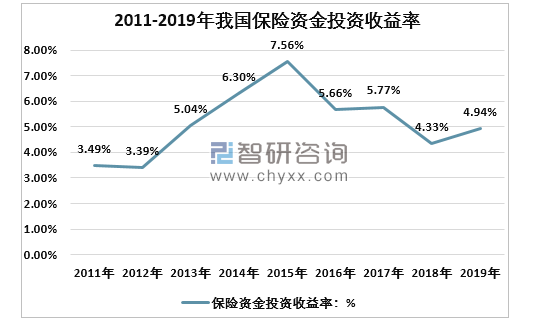

2019年,全国保险资金运用收益8824.13亿元,比上年增长29.08%;投资回报率达到4.94%,比2018年提高0.61个百分点。在收入结构上,34.56%的债券投资配置仍然是保险资金使用收益的最大贡献资产, 收益贡献率为30.25%,二是贷款收益贡献占收益总额的比重为15.81%,银行存款收益占10.08%,股票投资收益占总收益的14.86%。

2019年12月末保险公司资金运用情况

- | 资金运用余额(亿元) | 较年初增长(%) | 占比(%) | 占比较年初变动(百分点) | 收益(亿元) | 收益率(%) |

一、银行存款 | 25227.42 | 3.55 | 13.62 | -1.23 | 986.13 | 3.68 |

二、债券 | 64032 | 13.57 | 34.56 | 0.2 | 2613.39 | 4.35 |

1.国债 | 20672.01 | 47.37 | 11.16 | 2.61 | 675.36 | 3.97 |

2.金融债 | 20658.19 | 2.19 | 11.15 | -1.17 | 941.97 | 4.59 |

3.企业债 | 21462.84 | 2.15 | 11.58 | -1.22 | 994.88 | 4.64 |

三、证券投资基金 | 9423.29 | 8.93 | 5.09 | -0.19 | 551.49 | 6.08 |

四、买入返售金融资产 | 2047.28 | -34.12 | 1.11 | -0.79 | 52.58 | 2.5 |

五、股票 | 14941.94 | 41.37 | 8.06 | 1.62 | 1202.72 | 9.16 |

六、长期股权投资 | 19738.65 | 15.58 | 10.65 | 0.25 | 1084.28 | 5.51 |

七、投资性房地产 | 1894.27 | 5.66 | 1.02 | -0.07 | 51.26 | 2.77 |

八、保险资产管理公司产品 | 7979.27 | 6.47 | 4.31 | -0.26 | 299.59 | 3.67 |

九、金融衍生工具 | 4.61 | -- | 0 | 0 | 29.25 | 1523.57 |

十、贷款 | 29397.46 | 13.78 | 15.87 | 0.12 | 1385.25 | 4.95 |

十一、拆借资金 | 0.68 | 0 | 0 | 0 | 0.23 | 3.11 |

十二、其他投资 | 10583.71 | 20.34 | 5.71 | 0.35 | 567.96 | 5.81 |

合计 | 185270.58 | 12.92 | 100 | -- | 8824.13 | 4.94 |

资料来源:银保监会、智研咨询整理

2019年中国保险资金运用收益分解

资料来源:银保监会、智研咨询整理

2011-2019年我国保险资金投资收益率

资料来源:银保监会、智研咨询整理

四、中国保险资产管理行业政策解读

2019年11月22日,中国银保监会发布《保险资产管理产品管理暂行办法(征求意见稿)》(简称“保险资管暂行办法(征)”),作为资管新规在保险资管行业的配套细则,《保险资管暂行办法(征)》包括总则、产品当事人、产品发行设立、产品投资与管理、信息披露与报告、风险管理、监督管理、及附则共八章。银保监会在制定《保险资管暂行办法(征)》时,遵循坚持保险资管产品的私募定位、坚持严控风险的底线思维、坚持保险资管产品的中长期特色以及坚持原则导向和规则细化相结合的原则。

保险资产管理产品管理暂行办法

办法条款 | 解读 |

第十八条(产品形式)符合条件的保险资产管理机构可以开展债权投资计划、股权投资计划、组合类保险资产管理产品以及其他符合银保监会规定的保险资管产品业务。保险资管产品应当面向合格投资者通过非公开方式发行。 | 明确将保险资管产品定位为私募产品;明确保险资管产品的形式以及发行方式:债权投资计划、股权投资计划注册发行,组合类保险资管产品登记发行 |

第十九条(合格投资者资质)合格投资者是指具备相应风险识别能力和风险承担能力,投资于单只产品不低于一定金额且符合下列条件的自然人、法人或者依法成立的其他组织。 | 此条明确了保险资管产品可以面向符合合格投资者资质的自然人发行,标志着保险资管正式开始参与个人财富管理 |

第二十条(投资范围)保险资管产品可以投资于国债、地方政府债券、中央银行票据、政府机构债券、金融债券、银行存款、大额存单、同业存单、公司信用类债券,在银行间债券市场或者证券交易所市场等经国务院同意设立的交易市场发行的证券化产品,公募证券投资基金、其他债权类资产、权益类资产和银保监会认可的其他资产。保险资金投资的保险资管产品,其投资范围应当符合保险资金运用的有关监管规定。 | 对保险资管产品的资金来源及其投向做出了区分:对于资金来源为保险资金的保险资管产品,投资范围依然要严格遵守保险资金运用的规定,而对于非保险资金所投资的保险资管产品,投资范围跟其他类资产管理产品的投资范围相一致;办法在投资运用方面鼓励保险资管产品投向符合国家战略和产业政策要求、符合国家供给侧结构性改革政策要求的领域 |

第三十六条(投资要求)保险资管产品的分级安排、负债比例上限、非标准化债权类资产投资限额管理和期限匹配要求应当符合金融管理部门的有关规定。同一保险资产管理机构管理的全部组合类保险资产管理产品投资于非标准化债权类资产的余额,在任何时点上不得超过其管理的全部组合类保险资产管理产品净资产的35%。 | 这一比例上限与资管新规其他配套细则中的要求一致,但是根据《标准化债权类资产认定规则(征求意见稿)》,债权投资计划、资产支持计划均明确为非标资产。债权投资计划作为另类资产投资中的重要资产类别,后续组合类保险资管产品的另类资产投资面临整改和投资限制的压力。 |

资料来源:智研咨询整理

《保险资管暂行办法(征)》允许保险资金管理产品向个人销售,意味着保险资金管理产品正式开始参与个人理财,为居民在财富管理行业转型中提供了更全面、更丰富的投资目标选择,为保险资金管理机构铺平了市场化的发展道路。新保险资金管理条例的出台,填补了保险资金管理产品统一监管规则的空白,规范了保险资产管理产品的业务发展,能促进和引导保险机构服务实体经济,有效防范金融风险。

五、中国保险资产管理行业趋势及建议

未来几年中国资产管理市场的发展比较乐观,主要原因是我国资管市场具有一系列利好的驱动因素支撑,包括宏观经济稳定增长、经济转型带来的机遇、人口老龄化和居民财富积累并向金融资产转移等。同时,金融科技为资产管理行业带来的大量创新以及监管政策的不断完善将进一步驱动资管市场快速发展。据预计,2030年中国资管规模将达到17万亿美元,成为仅次于美国的世界第二大资产管理市场。

在国内经济稳增长、供给侧改革、居民财富持续增长的大背景下,在管制放松、监管完善的有利环境下,国内各类资产管理子行业的边界趋于模糊,各子行业均逐步延长自己的触角,保险资产管理行业当抓住机遇,把握天时地利人和,在国内资管行业大爆发时占有一席之地。以下结合国际保险资产管理业务的发展趋势的研究结论,多角度提出行业发展建议。总体可以概括为以下方面:

保险资产管理行业发展建议

资料来源:智研咨询整理

面对更具性价比的自动化理财服务的竞争和优步、亚马逊等科技企业在资本管理领域成功试水,传统的资本管理机构开始逐步规划数字化转型战略。我国保险资产管理机构正从长远发展的角度,开始实践金融科技在资本管理领域的应用。一些大中型保险资产管理公司在新技术的应用上不断加大投入。"科技+金融"的趋势正在深入且快速发展,不断发展的人工智能技术、区块链技术等现实需求和应用场景,使金融投资行业能够结合、整合,真正把技术转化为增长动力,惠及广大投资者。2017年以来,国寿资产、平安资本管理、泰康资产、太平资产等都推出了自己的人工智能平台,标志着保险资金管理技术应用进入新阶段,形成了以人工智能为特征的综合保险资产管理服务平台。人工智能必将成为未来保险资产管理机构创新发展的新引擎。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国新能源汽车动力总成测试服务行业市场政策、产业链图谱、市场规模、竞争格局及发展趋势分析:CR5市场占有率已达47.6%[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![趋势研判!2026年中国小球藻行业壁垒、产业链、发展规模、竞争格局及发展趋势:产业拥有巨大应用前景、广阔的发展空间[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国黄桃罐头行业相关市场政策汇总、产业链图谱、销量、竞争格局及发展趋势分析:行业迈入品质为王、品牌制胜的高质量发展新阶段[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2026年中国数据库软件行业产业链、市场规模、市场集中度、应用结构、竞争格局及发展趋势:国产数据库软件崛起,市占率接近30%[图]](http://img.chyxx.com/images/2022/0330/9430bdac2554414f628c8550513ece6662390f2c.png?x-oss-process=style/w320)

![研判2026!中国冷冻电镜行业工作原理、技术路线、市场规模及相关企业分析:应用端快速发展与制造端加速突破的双重跃升,推动行业国产替代[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国全电动注塑机行业发展历程、产业链、发展现状、竞争格局及未来前景:全电动注塑机国产化加速,本土品牌在中高端市场崛起[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)