石墨是一种非金属矿产资源,石墨是有机成因的碳质物变质而成。最常见于大理岩、片岩或片麻岩中。煤层可经热变质作用部分形成石墨,而少量石墨则是火成岩的原生矿物。

石墨具备耐高温、导电、导热、润滑、化学稳定、可塑、抗热震等多种特殊性能。作为耐火、润滑和摩擦材料,石墨长期以来主要应用于冶金、铸造、机械等传统工业领域,受重视程度较低,近几年来,随着石墨在战略性新兴产业领域的应用显著增加,成为重要的战略性矿物资源,国家重视程度也在不断的提升,石墨产业也由初级加工向精深加工发展,其产业链也不断拓展与向下游不断延伸。

目前石墨产品已经广泛应用于冶金、机械、化工、电子、纺织、汽车、医疗、航空航天、核能、国防军工等领域。中国是全球最大的石墨生产国、消费国,也是资源储量最大的国家。行业市场发展总体较为成熟,但也存在明显的不足与升级空间。

石墨特性以及用途说明

特性 | 用途以及说明 |

耐高温及抗热震性 | 石墨熔点高达3850 度,且强度随温度提高而增强,因此在冶金工业中主要用来制造石墨坩埚,在炼钢中常用石墨作钢锭之保护剂,冶金炉的内衬;此外,由于石墨热膨胀系数较小,也使其拥有较好的抗热震性,能耐住温度的剧烈变化而不被破坏,可用作铸造、翻砂、压模及高温冶金材料 |

导电性 | 石墨的导电性比一般非金属矿高一百倍,因此在电气工业上用作制造电极、电刷、碳棒、碳管、水银正流器的正极,石墨垫圈、电话零件,电视机显像管的涂层等。 |

润滑性 | 石墨在机械工业中常作为润滑剂,润滑油往往不能在高速、高温、高压的条件下使用,而石墨耐磨材料可以在200~2000 ℃温度中在很高的滑动速度下,不用润滑油工作。许多输送腐蚀介质的设备,广泛采用石墨材料制成活塞杯,密封圈和轴承,它们运转时勿需加入润滑油。石墨乳也是许多金属加工(拔丝、拉管)时的良好的润滑剂。 |

化学稳定性 | 石墨在常温下有良好的化学稳定性,能耐酸、耐碱和耐有机溶剂的腐蚀,且导热性及可塑性好,渗透率低;可用于制作热交换器,反应槽、凝缩器、燃烧塔、吸收塔、冷却器、加热器、过滤器、泵设备。广泛应用于石油化工、湿法冶金、酸碱生产、合成纤维、造纸等工业部门,可节省大量的金属材料。 |

资料来源:智研咨询整理

二、全球天然石墨供给格局

1、天然石墨产量

2016年全球天然石墨产量为115万吨,2017年全球天然石墨产量大幅下降,主要是由于中国环保限产,大量中小矿山退出,印度等国家也有明显的减产,近两年全球天然石墨产量有所下降,2018年全球天然石墨产量回升至112万吨左右。2019年产量约为110万吨,近几年中国的产量占比大幅降低。主要是由于马达加斯加、莫桑比克两国产量大幅增长所导致的。

2011-2019年全球天然石墨产量走势

资料来源:USGS、智研咨询整理

总的来说,我国在全球石墨行业占据主要地位,但竞争优势有所减弱,2013-2017年中国占全球天然石墨总产量比重基本保持在65%-70%之间。2018年大幅下降至62%,2019年略有回升,达到了63.6%。

2011-2019年中国天然石墨产量与全球占比走势

资料来源:USGS、智研咨询整理

二、全球天然石墨供给格局与中国贸易流向

近两年来,马达加斯加、莫桑比克北部、纳米比亚和中南部正在开发大型石墨矿床坦桑尼亚。马达加斯加的一些矿井在2018年开始增产,坦桑尼亚的一座矿井也开始投产2017年开始取样生产。产量大幅增长。其中莫桑比克的一个石墨矿项目在2018年和2019年间在一个高品位石墨矿床增加产量,据报道,这是全球最大的天然石墨矿。为了稳定石墨矿,该矿在2019年减产价格。该矿预计运营50年。莫桑比克天然石墨产量在2018年达到了10.4万吨,2019年约为10万吨。

2014-2019年全球主要国家和地区天然石墨产量统计(千吨)

国家和地区 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 |

巴西 | 80 | 80 | 95 | 90 | 95 | 96 |

加拿大 | 30 | 30 | 30 | 40 | 40 | 40 |

中国 | 780 | 780 | 780 | 625 | 693 | 700 |

印度 | 170 | 170 | 149 | 35 | 35 | 35 |

朝鲜 | 30 | 30 | 6 | 5.5 | 6 | 6 |

马达加斯加 | 5 | 5 | 8 | 9 | 47 | 47 |

墨西哥 | 22 | 22 | 4 | 9 | 9 | 9 |

莫桑比克 | - | - | - | 0.3 | 104 | 100 |

纳米比亚 | - | - | - | 2.22 | 3.46 | 3.5 |

挪威 | 8 | 8 | 8 | 15.5 | 16 | 16 |

巴基斯坦 | - | - | 14 | 14 | 14 | 14 |

俄罗斯 | 15 | 15 | 19 | 17 | 25.2 | 25 |

斯里兰卡 | 4 | 4 | 4 | 3.5 | 4 | 4 |

坦桑尼亚 | - | - | - | - | 0.15 | 0.15 |

土耳其 | 29 | 32 | 4 | 2.3 | 2 | 2 |

乌克兰 | 5 | 5 | 15 | 20 | 20 | 20 |

越南 | - | - | 5 | 5 | 5 | 5 |

津巴布韦 | 7 | 7 | 6 | 1.58 | 2 | 2 |

合计 | 1190 | 1190 | 1150 | 897 | 112 | 110 |

资料来源:USGS、智研咨询整理

中国天然石墨的主导产品为晶质石墨,虽然储量与产量都较大,但总体的品位相对较低,中国确实生产一些大的晶质石墨,但大部分晶质石墨规格很小,在+200目范围内。莫桑比克所产的晶质石墨品味明显优于中国大部分企业,因此对中国的晶质石墨生产造成了较为明显的冲击。导致了产品结构的改变。

智研咨询发布的《2020-2026年中国天然石墨行业市场运行潜力及竞争格局预测报告》指出:近两年,中国晶质石墨产量也较为明显的减少。2019年,中国石墨产量中40%的产量是无定形石墨,约60%为晶质石墨,2013-2016年,中国的晶质石墨产量占比保持在84%~88%左右,2018年下降至了73%,2019年下降至了60%。

2011-2019年中国天然石墨细分产品产量情况

年份 | 晶质石墨:万吨 | 土状石墨:万吨 | 天然石墨产量:万吨 |

2011年 | 61.4 | 18.6 | 80 |

2012年 | 62.7 | 17.3 | 80 |

2013年 | 64.5 | 10.5 | 75 |

2014年 | 65.8 | 12.2 | 78 |

2015年 | 66.7 | 11.3 | 78 |

2016年 | 68.4 | 9.6 | 78 |

2017年 | 55.5 | 7 | 62.5 |

2018年 | 50.8 | 18.5 | 69.3 |

2019年 | 42.0 | 28 | 70 |

资料来源:USGS 智研咨询整理

全球供给格局的变化在很大程度上也影响了全球天然石墨的贸易流向,中国地区天然石墨产品的进出口贸易格局发生了极为显著改变,尤其是晶质石墨市场。

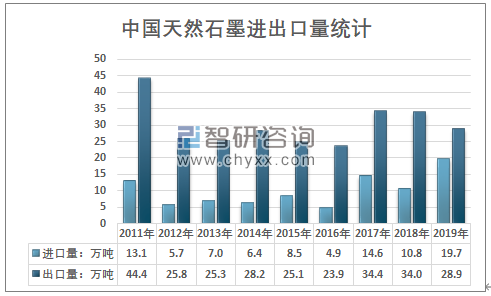

2019年我国天然石墨年度进口数量为19.7万吨,出口数量为28.9万吨,出口量大幅减少5.1万吨,进口量大幅增长了8.9万吨。减少的出口和进口都主要集中在晶质石墨产品。

2011-2019年中国天然石墨进出口量统计

资料来源:中国海关、智研咨询整理

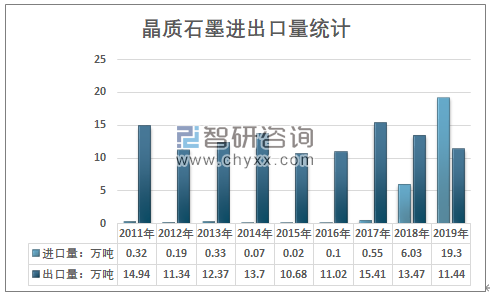

2017年之,中国晶质石墨进口量仅为0.55万吨,2018年大幅增长至6.03万吨,2019年我国晶质石墨年度进口数量为19.3万吨,成为最为主要的石墨进口产品,而出口数量下降至11.44万吨。中国首次成为晶质石墨的净进口国。预计未来几年中国的晶质石墨总体进口量总体仍将保持在高位,出口量将逐渐下降。

2011-2019年中国晶质石墨进出口量统计

资料来源:中国海关、智研咨询整理

此外,全球晶质石墨供应过剩,造成行业产品价格大幅下降,也是进口量大幅增长主要原因。2019年上半年,晶质石墨价格下降至与2017年年中类似的水平。一些石墨矿公司为了稳定和提高石墨价格进行减产和限产,预计未来全球晶质石墨供需格局将会逐渐改善,行业市场规模将逐渐稳定。

二、中国天然石墨与晶质石墨需求结构

总的来看,随着国内锂电产业发展,负极材料等新兴需求加大的拉动了中国天然石墨及其深加工产品的需求增长,高品位的晶质石墨市场需求大幅增长,同时叠加国内环保限产,中小矿山产能退出,国内的晶质石墨供给显著收缩,但需求量总体保持稳定,需求结构不断的向中高端产品变化。

除2017年-2018年中国天然石墨需求量有较为明显的下滑之外,其他年份基本稳定在58万吨左右,行业市场需求总体稳定,2019年中国天然石墨需求量达到了60.8万吨,较2018年大幅回升,回到了历史平均水平。

2011-2019年中国天然石墨需求量走势

资料来源:USGS、中国海关、智研咨询整理

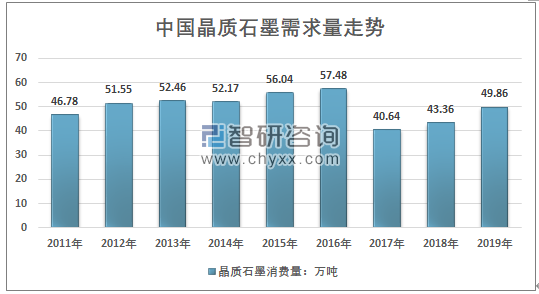

从晶质石墨的市场需求来看,行业市场需求总体保持较为稳定的增长态势,2011-2016年行业市场需求量从46.78万吨上升至了57.48万吨,2017年行业市场需求大幅萎缩,下降至40.64万吨,之后逐渐回升,2019年达到了49.86万吨。

2011-2019年中国晶质石墨需求量走势

资料来源:USGS、中国海关、智研咨询整理

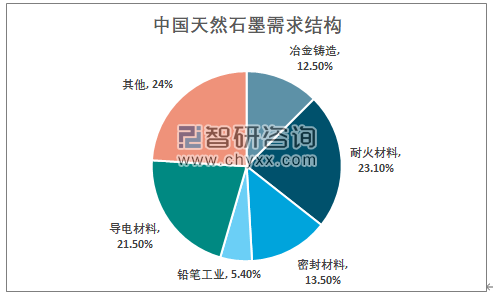

目前,我国石墨消费客户主要有:冶金铸造、耐火材料、密封材料、铅笔工业、导电材料等。从国内市场需求结构来看,天然石墨在冶金铸造、耐火材料的需求占比有较为明显的减少,密封材料、负极材料导电材料等领域占比持续提升,同时高纯石墨的等深加工产品市场需求占比也有明显的提升。

2019年中国天然石墨行业需求客户结构

资料来源:智研咨询整理

三、行业特点、发展前景分析

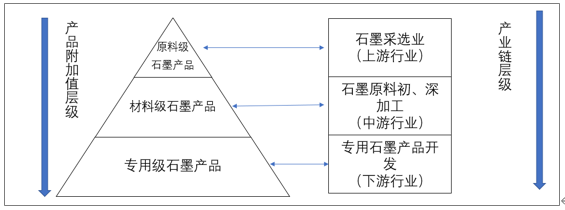

1、行业产品层级

石墨产业是典型的资源型依赖型产业,也是重要的基础性战略性材料,具有用途广泛,产业链条长等特点。同时行业发展受资源禀赋的影响较大。

一般而言,根据资源型产业自身发展的规律和深加工工艺特点,可将石墨产品纵向分为三大类。一是由石墨采、选业生产的“原料级石墨制品”,二是由石墨初、精深加工业生产的“材料级石墨产品”,三是由专用石墨产品开发商生产的“专用级石墨产品”。层级越下,产业附加值越高,整个行业的竞争力也越强。

石墨产品及产业纵向分类

资料来源:智研咨询整理

2、矿产资源品位低、资源储量风险较大

从石墨的开采洗选来看,全球石墨矿产资源分布非常广泛,但储量分布相对集中,其中,晶质石墨集中分布于中国、印度、莫桑比克、巴西等国。隐晶质石墨主要分布在土耳其、中国、墨西哥等国。

中国的石墨开开采技术领先,但由于资源禀赋问题,中国的晶质石墨开采难度大,成本较高。同时矿产的总体品味相对较低,这也是当莫桑比克等非洲国家石墨产量达到一个量级之后,中国石墨进口量大幅攀升原因。

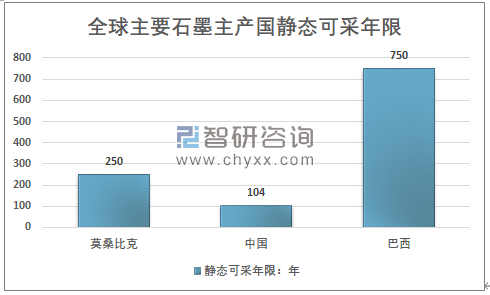

同时中国的石墨资源安全性也存在一定的问题,中国虽然是全球石墨储量最大的国家,但也是全球最大的石墨生产国,静态可采年限在全球主要的石墨生产国中,处于最低水平,与资源储量相近的巴西相比,差异巨大。近几年来,石墨开采领域中小矿山加速退出,使得这一现状有所缓解。

2019年中国主要石墨主产国静态可采年限对比

资料来源:USGS、智研咨询整理

2、精深加工比例不高、产业结构有待完善

石墨由于其特殊的原子与分子结构,具有耐高温性、抗热震性、导电性、润滑性、化学稳定性以及可塑性等众多特性,一直以来是军工与现代工业及高、新、尖技术发展中不可或缺的重要战略资源。但中国的对石墨应用依然较为初级,高附加值产品不多,虽然近几年精深加工水平不断提升,一些如球状石墨、高纯石墨等产品深加工产品在全球市场上的竞争力有所增强,但在高端领域依然较为缺乏,产品结构总体初级产品为主,产业附加值较低。

3、行业前景广阔

在战略性新兴领域,石墨应用极为广泛,石墨是传统产业和战略新兴产业所必须的基础矿物原料,也是支撑高新技术发展的重要战略资源。广泛应用电气、核工业、航天及国防工业、新能源、新材料等多个领域,且是生产石墨烯等新型产品的重要基础性材料。

总的来看,随着新能源、核工业、电子信息等新兴产业的发展,石墨深加工品未来市场前景广阔。而我国目前石墨深加工技术与德国、法国、美国、日本等发达国家相比还是有较大差距,因此发展我国石墨深加工产业具有非常重要及长远的意义。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国天然石墨行业市场发展潜力及投资风险预测报告

《2026-2032年中国天然石墨行业市场发展潜力及投资风险预测报告》共十章,包含中国天然石墨行业发展趋势与规划建议,中国天然石墨行业企业发展策略建议,结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国天然石墨行业发展现状及趋势分析[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)