一、概况

氨纶是聚氨基甲酸酯纤维,具有软硬链段交替排列的结构,其中软链段所占比例高达80%以上,因此,氨纶具有优异的弹性,可拉伸至400%~500%。由于硬链段的存在,赋予纤维很好的回复率,拉伸至300%,在短时间内氨纶的回复率可达到85%以上。这些特点使得氨纶在各种纺织面料中得到广泛的应用。

氨纶类型

资料来源:智研咨询整理

氨纶下主要用于休闲服、牛仔裤等。圆机和经编用于制作内衣、健美服、泳装、袜子等。其中经编常用于弹力面料的编织,含氨纶量通常为18%,织物具有良好的横向弹力和纵向弹力。

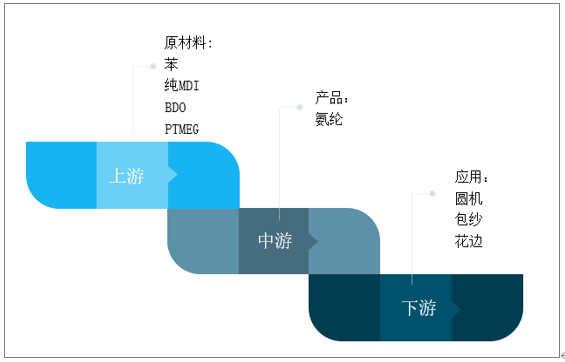

氨纶产业链

资料来源:智研咨询整理

二、氨纶现状

随着氨纶需求的不断扩大和氨纶生产技术的进一步升级,我国氨纶行业进入了发展的快车道。

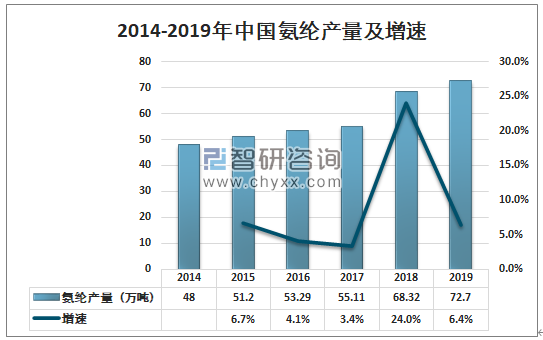

中国氨纶产量逐年增加,2019年中国氨纶产量72.7万吨,同比增长6.4%。

2014-2019年中国氨纶产量及增速

资料来源:国家统计局、智研咨询整理

目前氨纶价格处于相对低位,有助于氨纶在下游的进一步的推广应用,同时在服装面料领域的渗透率有望进一步提高。

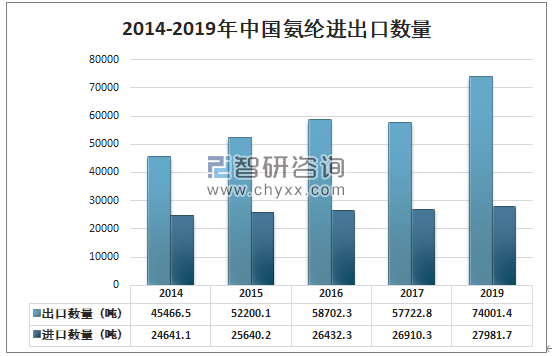

中国氨纶出口数量一直大于进口数量,2019年氨纶出口数量为74001.4吨,氨纶进口数量为27981.7吨。

2014-2019年中国氨纶进出口数量

资料来源:智研咨询整理

注:因不可抗力因素,无法提供2018年进出口数据

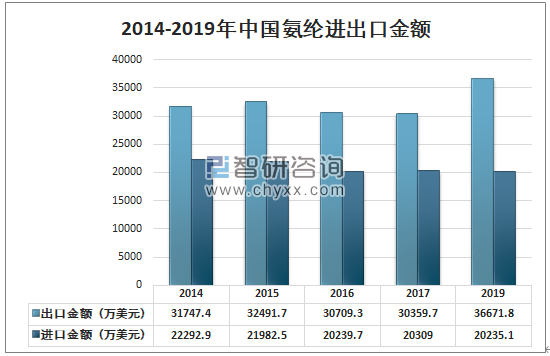

智研咨询发布的《2020-2026年中国氨纶行业发展现状调查及发展趋势预测报告》数据显示:2019年中国氨纶进口金额20235.1万美元,氨纶出口金额为36671.8万美元。

2014-2019年中国氨纶进出口金额

资料来源:智研咨询整理

注:因不可抗力因素,无法提供2018年进出口数据

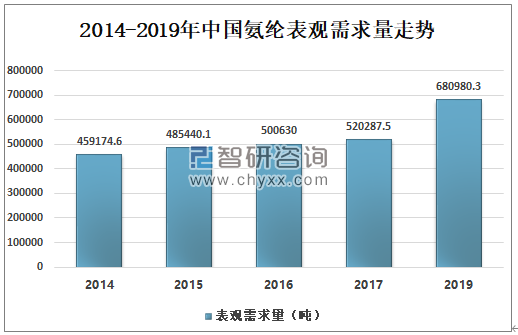

中国2014-2019年氨纶表观消费量和出口量逐年增加。2019年中国氨纶表观消费量680980.3吨,比2017年表观消费量增长30.9%。

随着中美贸易谈判进展良好和纺织业自身品牌不断发展,纺织业有望迎来复苏。叠加服装消费升级,纺织业逐渐复苏,下游库存量需求增加等利好,有望带动氨纶需求的持续增长。

2014-2019年中国氨纶表观需求量走势

资料来源:智研咨询整理

三、企业经营分析

随着优势企业产能的扩张,技术的进步,其成本优势将进一步体现,而那些规模实力弱、技术升级慢、运行成本高的企业将面临淘汰压力,预计未来行业的集中度将进一步提高。

部分氨纶企业概况

企业 | 所在省份 | 概况 |

华峰氨纶 | 浙江 | 浙江华峰氨纶股份有限公司主要从事氨纶纤维、聚氨酯原液、己二酸等聚氨酯制品材料的研发、生产与销售。深耕聚氨酯行业多年,主导产品氨纶、聚氨酯原液、己二酸均处于行业龙头地位。 |

新乡化纤 | 河南 | 新乡化纤股份有限公司的主营业务是粘胶长丝、粘胶短纤维和氨纶纤维的生产与销售,主要产品粘胶长丝、粘胶短纤维是再生纤维素纤维。 |

华海氨纶 | 浙江 | 经营范围包括生产、销售差别化氨纶纤维;道路货物运输(具体经营项目以许可证或批准文件核定的为准);煤炭销售(不储存);高炉喷吹燃料加工、销售(不含危险化学品)(依法须经批准的项目,经相关部门批准后方可开展经营活动) |

烟台氨纶 | 山东 | 目前国内规模最大的特种纤维生产企业,各项经济技术指标始终居全国同行业之首。2011年9月,公司更名为烟台泰和新材料股份有限公司。 |

杜钟氨纶 | 江苏 | 生产氨纶纤维及其系列和相关产品;研究开发相关产品及技术;为本公司在连云港经济技术开发区的关联企业提供管理咨询服务(包括经营、管理、物流、采购、营销方面)、与氨纶纤维生产有关的原材料 |

山东如意 | 山东 | 是多元持股的大型中外合资企业,国家级高新技术企业,纺织产业突出贡献企业,全国纺织十佳经济效益支柱企业,中国毛纺织最具竞争力十强企业,山东省百家重点企业集团。 |

益邦氨纶 | 浙江 | 最新的日本TOYOBO溶液干法纺丝技术,是一家专业生产和销售特种弹性纤维-----氨纶的厂家。 |

四海氨纶 | 浙江 | 经营范围包括生产、销售:差别化氨纶纤维;加工、销售:纺织用纸筒管等。 |

力隆氨纶 | 福建 | 从事高科技特种纤维的研发与生产,是福建省重点高新技术企业。为目前国内规模位居前列的特种纤维生产企业,各项经济技术指标始终位居全国同行业之首。 |

资料来源:智研咨询整理

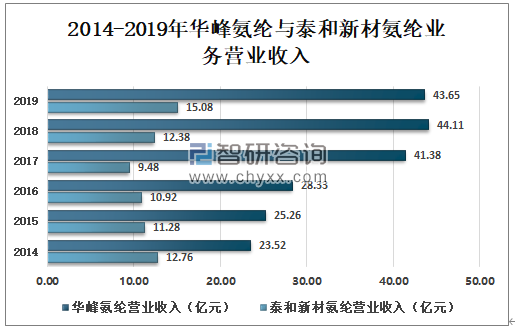

华峰氨纶在原有优势产业基础上,使产业链整合延伸,从化学纤维行业延伸到基础化工原料及聚氨酯制品材料制造领域,充分发挥产业链上下游协同效应,将单一产品优势转换为系统竞争优势,将进一步发挥各产业板块在研发、市场、渠道、管理等方面的协同优势,进一步优化了资产结构,提升了创新能力、盈利能力、抗风险能力及可持续发展能力,实现从氨纶行业龙头到全球聚氨酯制品行业龙头的跨越式发展。

泰和新材经过十多年的快速发展,氨纶在纺织服装领域已经得到了普及应用,成为必不可少的纺织原料;但近年来随着氨纶应用的普及,需求增速逐步放缓,产能过剩的局面已延续多年。

各生产企业之间在产品质量、品种结构、生产成本、资金实力以及市场反应能力等方面的竞争仍将持续。在盈利与环保的双重压力下,中小企业的限产、关停计划逐步提上日程,龙头企业的扩张与中小企业的退出同步进行,行业洗牌不断加速。

2014-2019年华峰氨纶与泰和新材氨纶业务营业收入

资料来源:公司公告、智研咨询整理

四、氨纶发展趋势分析

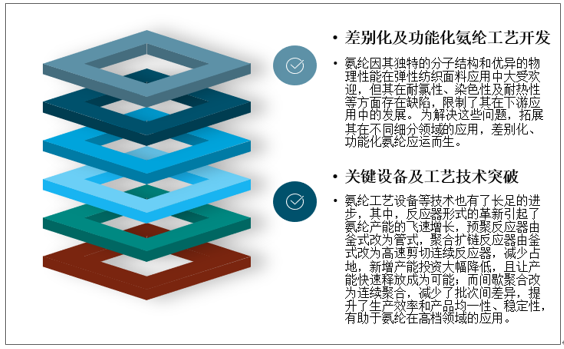

面对当前日益严峻的竞争局面,除积极布局新产能增大规模化优势、不断开拓新用途和新市场以改变行业格局外,进一步提升氨纶行业技术水平,从而优化产品结构、提升生产效率、降低生产成本,提高竞争力和盈利能力也是决定企业未来生存的关键和根本。

氨纶行业发展趋势

资料来源:智研咨询整理

随着行业集中度的提高、行业技术水平的不断进步、产能向中西部地区转移,以及环保重视程度提高、下游应用市场的精细化开发,国内企业生产、技术、管理、市场等各方面水平的提高等,氨纶行业整合将会进一步加快,行业竞争力和影响力也将进一步提高,而行业技术能力的大幅提升和改进,也将促进企业盈利能力实现稳步增长,氨纶行业仍大有可为。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国氨纶行业竞争现状及未来发展潜力报告

《2026-2032年中国氨纶行业竞争现状及未来发展潜力报告》共十四章,包含2026-2032年氨纶行业投资前景预测,氨纶企业投资战略与客户策略分析,中国氨纶产业研究总结等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询