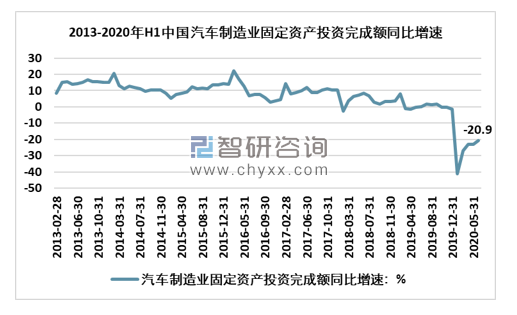

汽车装备制造业的投资从一定程度上反映了汽车制造业的繁荣程度,2013-2017年我国汽车制造业固定资产投资额增速一直保持在11%以上扩张,将国内汽车制造业整体实力和汽车制造现代化产业快速拉升到国际领先水平。2018年至今,受全球汽车市场低迷影响,国内汽车制造业固定资产投资额增速略有下降。

2013-2020年6月中国汽车制造业固定资产投资额同比增速

资料来源:国家统计局

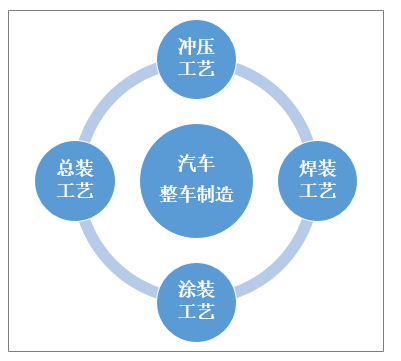

汽车整车制造的主要工艺程序有冲压工艺、焊装工艺、涂装工艺及总装工艺,行业统称为整车制造“四大工艺”。

汽车冲压模具是汽车生产的重要工艺装备,其设计和制造时间约占汽车开发周期的2/3,是汽车更新换代、产品开发的主要制约因素之一。根据加工对象和模具成型加工工艺的不同,模具可以分为冲压模具、塑料模具、铸造模具、锻压模具、橡胶模具、粉末冶金模具、拉丝模具、无机材料成型模具等。

汽车制造四大工艺

资料来源:智研咨询整理

汽车整车制造专用装备是高端装备制造产业的重点应用领域,是汽车制造实现工业化与信息化融合的核心环节,是加快汽车制造业转型升级,提升生产效率,降低能源消耗,保障产品质量最终实现制造过程智能化的基础。

近五年中国汽车模具行业的法规及政策

时间 | 政策名称 | 颁布单位 | 主要内容 |

2016.6 | 模具行业“十三五”发展指引纲要 | 中国模具工业协会 | 2020年国内模具市场容量预计为2,500亿元,国内市场的国产模具自配率达到90%以上。重点发展制造业技术发展和转型升级中需要的中高档模具(在模具总量中比例达到60%)和新兴产业发展急需的关键模具。 |

2016.9 | 鼓励进口技术和产品目录(2016年版) | 国家发改委、财政部、商务部 | 大型、精密模具设计与制造、模具混合浇注先进制造技术和搪塑镍合金电铸模具制造技术被列入“鼓励引进的先进技术”。 |

2016.10 | 信息化和工业化融合发展规划(2016-2020年) | 工业和信息化部 | 推广个性化定制,支持发展面向中小企业的工业设计、快速原型、模具开发和产品定制等在线服务。 |

2016.10 | 装备制造业标准化和质量提升 | 规划质检总局、国家标准委、工业和信息化部 | 落实《中国制造2025》的部署和要求,发挥标准化和质量工作对装备制造业的引领和支撑作用,推进结构性改革尤其是供给侧结构性改革,促进产品产业迈向中高端,建设制造强国、质量强国。 |

2017.6 | 外商投资产业指导目录(2017年修订) | 国家发改委、商务部 | 与模具行业相关的产品集中在鼓励类,包括:1)金属制品模具(铜、铝、钛、锆的管、棒、型材挤压模具)设计、制造;2)汽车车身外覆盖件冲压模具,汽车仪表板、保险杠等大型注塑模具,汽车及摩托车夹具、检具设计与制造;3)精密模具(冲压模具精度高于0.02毫米、型腔模具精度高于0.05毫米)设计与制造;4)非金属制品模具设计与制造。 |

资料来源:智研咨询整理

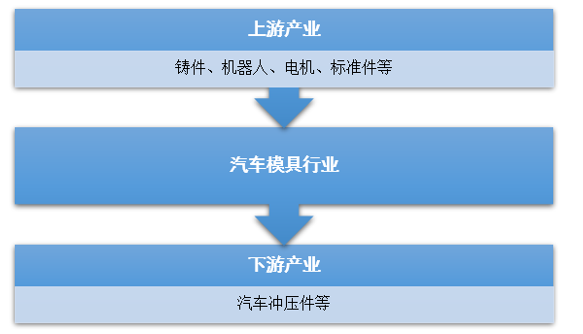

在汽车模具行业产业链包括上游零部件、铸件材料、自动化设备等,为汽车模具的生产提供了稳定高效的自动化生产流程。汽车模具行业下游主要以汽车冲压件为主,下游汽车产销市场的发展对汽车模具的销售空间具有重大影响作用。

中国汽车模具行业产业链结构示意图

资料来源:智研咨询整理

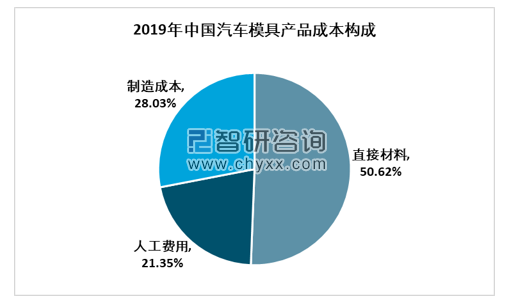

模具及检具的生产工序较多,生产工艺较为复杂,生产周期较长,导致其成本中除直接材料外,直接人工、制造费用等制造成本合计占比相对较高

2019年中国汽车模具产品成本构成

资料来源:智研咨询整理

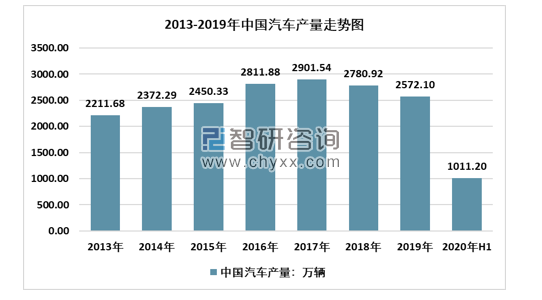

在冲压模具下游应用行业中,汽车制造业模具使用量较大,汽车生产中90%的零部件需要依靠模具成形,因此模具工业发展的快慢和技术水平的高低,直接影响着汽车工业的发展。一般生产一款普通的轿车需要约1500套冲压模具,约占整车生产所需全部模具产值的40%左右。2018年开始,我国汽车产量开始出现一定程度下降,对国内汽车模具行业发展造成了一定负面影响。

2013-2020年上半年中国汽车产量走势图

资料来源:中国汽车工业协会

在美国、德国、日本等汽车制造业发达国家,汽车模具行业产值占模具全行业产值的40%以上。

根据智研咨询发布的《2020-2026年中国汽车模具行业市场竞争策略及销售渠道分析报告》数据显示:随着国内汽车产业结构的升级调整以及下游消费市场影响,我国汽车模具市场规模在近两年处于波动状态,汽车模具市场规模在2019年出现小幅下降,汽车模具市场规模1067亿元。

2013-2019年中国汽车模具行业市场规模

资料来源:智研咨询整理

从汽车模具全球市场来看,欧美、日本等传统工业强国具有极强的汽车模具研发、生产市场,凭借着长期的资金投入、技术研发人才积累,欧美、日本在汽车模具的生产过程中,已经达到了高度智能化、信息化管理,汽车模具使用寿命、品质以及标准化程度都处于全球领先水平。

受益于全球制造业的转移,我国汽车模具产业近年来实现了快速发展,已成为世界汽车模具生产与贸易大国,但由于人才积累薄弱、技术沉淀不够以及智能化程度有待提升,导致我国汽车模具生产处于大而不强的处境。

目前我国模具生产企业约25,000家,其中汽车模具企业约300家。伴随着国内汽车制造业的强势发展,国内汽车模具行业企业陆续出现了具备国际竞争力的领先企业。

全球汽车模具主要生产企业信息统计

序号 | 企业名称 | 企业业务内容 |

1 | OGIHARA | 涉及的业务包括冲压模具制造、车身冲压模具设计制造、车身测试夹具设计与制造、冲压加工、车身部分的制作等。 |

2 | Allgaier Group | 全球高端模具制造商,为德国及全球高端汽车制造商提供先进的车身覆盖件模具 |

3 | Hercules machine tool&die | 致力于汽车大型模具研发、设计和制造,在汽车覆盖件模具、轻量化板件模具方面具有较强优势 |

4 | 天津汽车模具股份有限公司 | 主要产品包括汽车车身覆盖件模具、汽车车身冲压件、检具及装焊夹具 |

5 | 一汽模具制造有限公司 | 主要产品包括汽车车身覆盖件模具、自动化焊装线、检具等汽车车身制造工艺装备及汽车车身冲压件、焊接总成等 |

6 | 东风汽车模具有限公司 | 主导产品包括汽车冷冲模、检验夹具、汽车主模型、汽车零部件、模具标准件等 |

7 | 瑞鹄汽车模具股份有限公司 | 主要产品有冲压模具(覆盖件模具、高强板模具)及检具、焊装自动化生产线,为国内少数能够同时为客户提供完整的汽车白车身高端制造装备、智能制造技术及整体解决方案的企业之一。 |

8 | 无锡威唐工业技术股份有限公司 | 主要产品为汽车冲压模具、检具、汽车冲压件以及相关工业自动化产品。 |

9 | 四川成飞集成科技股份有限公司 | 基于多年对汽车覆盖件模具制造领域的专注,在计算机辅助设计、工艺制造流程、精密数控加工等方面均已达国内先进水平;逐渐形成了拥有自主知识产权和特色的汽车模具制造技术 |

资料来源:智研咨询整理

汽车模具企业分布与当地经济水平,技术人才储备以及汽车制造业成较强关联性。中国汽车模具企业分布集中在东部沿海地区,行业竞争相当充分。

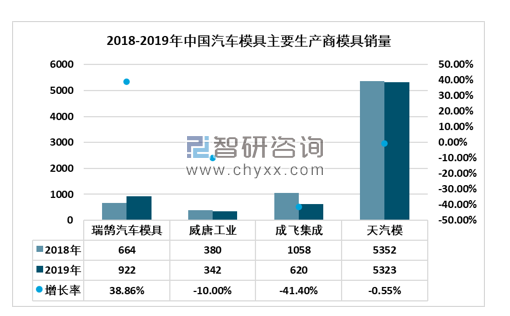

从国内汽车模具生产商发展情况来看,天汽模的模具销量远高于其他汽车模具生产企业,2019年天汽模模具销量5323标准套,是国内汽车模具主要产销企业。但是产品销售增速来看,仅有瑞鹄汽车模具的模具销售处于增长趋势。2019年瑞鹄汽车模具的模具销售量922标准套,相比2018年提升38.86%。

2018-2019年中国汽车模具主要生产企业汽车模具销售情况统计 单位:标准套

资料来源:公司财务报告

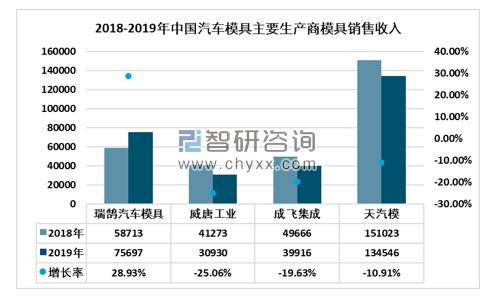

受全球及国内汽车产量的连续下降,国内汽车模具生产商销售收入有不同程度下降,2019年天汽模的模具销售收入13.45亿元,同比下降10.91%,威唐工业汽车模具销售收入3.09亿元,同比下降25.06%,成飞集成汽车模具销售收入3.99亿元,同比下降19.63%。

2019年瑞鹄汽车模具凭借着模具销量的逆势上涨,模具销售收入相比2018年大幅增长28.93%,至7.57亿元。

2018-2019年中国汽车模具主要生产企业汽车模具收入情况统计 单位:万元

注:瑞鹄汽车模具的模具业务含检具收入

资料来源:公司财务报告

从目前的汽车制造业来看,受全球宏观经济下行压力影响,以及2020年新冠肺炎疫情的干扰因素,全球汽车市场新增空间相当有限,未来汽车市场的发展预计将进一步转移至存量市场更新,汽车模具行业的竞争将更注重企业品牌影响力,汽车模具产品高品质市场竞争力。

为提高企业竞争力、扩大产品销售空间,部分汽车模具领先企业已经选择升级换代刺激下游消费市场,新车开发周期逐步缩短,其中全新车型开发周期已由原来的4年左右缩短到3年以内,改款车型从6-24个月缩减至4-15个月。随着汽车改款及换代频率的加快,新车型的投放将不断增加,相应带动上游汽车制造专用设备行业的发展。

汽车行业新车型开发设计制造对生产效率、运营成本关注度不断提升,一定程度上提高了汽车模具行业的生产标准,高精密的大型模具成为未来汽车模具市场的主要发展方向,缩短汽车模具制造周期,提高汽车模具生产信息化管理程度则是增强汽车模具企业的运营效率的关键。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车模具行业市场需求分析及投资策略研究报告

《2026-2032年中国汽车模具行业市场需求分析及投资策略研究报告》共十二章,包含中国汽车模具行业领先企业竞争力分析,2026-2032年中国汽车模具行业发展趋势与前景分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!全球及中国汽车模具行业政策、产业链、市场规模、重点企业及发展前景:我国汽车模具行业稳步发展,带动市场规模增长至千亿元级别[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中国披萨行业发展历程、市场政策、产业链图谱、市场规模、竞争格局及发展趋势分析:必胜客龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2023年中国汽车模具行业全景简析:行业朝精密化、大型化、自动化和智能化方向发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)