一、环境咨询必要性

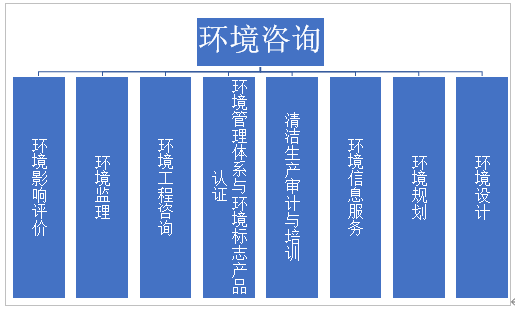

环境咨询服务行业是指通过收费服务获取收入,同时对环境友好的活动。环境咨询服务包括环境影响评价、环境监理、环境工程咨询、环境管理体系与环境标志产品认证、清洁生产审计与培训、环境信息服务、环境规划、环境设计等一系列咨询类项目,涵盖市政和工业等环境影响相关领域,参与前端设计规划、生产建设、后期运营等链条。它可以为客户提供全面的解决方案。根据中国证监会2016年7月4日发布的政策显示,在企业融资需求的推动下,三年内有环境违法违规行为的企业不得进行IPO,这推动了环境咨询服务业进一步快速发展。

环境咨询行业分类

资料来源:智研咨询整理

二、世界环境咨询行业发展历程

西方发达国家的环境咨询行业兴起于 1970 年左右,到目前已经发展成为了成熟、规范的产业。第一批环境咨询企业主要由经认定的工程师和学术性专家提供环境咨询服务而发展起来,分为美国工程类咨询人员和欧洲非工程类咨询人员两种模式。

从职业划分角度来看,美国的环境咨询是以工程为基础的职业,在“超基金”和新空气质量立法背景下成长起来。凭借其工程证书,美国环境咨询人员主要提供废气排放监测、现场调研和治理等领域的服务,环境咨询业务大多数是世界上最大的工程公司的组成部分,首要任务是为国内空前恶化的空气质量和污染问题提供实用解决办法。欧洲的环境咨询从业人员中很多是环境保护领域的学术性科学家,在研究、实验、证据、报告写作上造诣甚深。20 世纪 70 年代,面对国际社会迫切想解决的酸雨、海洋与河流污染、空气污染等全球性问题,欧洲环境咨询业务开始成长起来。各国政府开始制订实用的环境保护计划,部分企业也开始制定环境管理战略。

从在市场地位来看,美国的环境咨询人员主要提供技术方面的咨询服务,不参与政策制定,与工业界一道工作的环境咨询人员不会插手“超基金”或“毒物释放总览”等法规部门的工作范畴。非工程的欧洲环境咨询人员模式既是政策参与制定方,又是政策的执行方。环境咨询人员应邀帮助政府及其它机构制订政策,并在一些情况下帮助使其付诸实施,同时也应邀与一些组织做这些政策的接受方的工作。

环境咨询兴起:美国和欧洲对比

地区 | 兴起时间 | 兴起背景 | 从业人员 | 主要业务 |

美国 | 1970左右 | “超基金”和新空气质量立法 | 经认定的工程师 | 针对空气质量和污染问题提供实用解决办法 |

欧洲 | 1970左右 | 酸雨、海洋与河流污染、空气污染等全球性问题 | 环保领域学术性专家 | 帮助政府及其它机构制订环保政策;按照环保法规要求针对企业提供环境咨询服务 |

资料来源:智研咨询整理

三、中国环保工程市场情况

随着公认标准的制订,环境咨询机构由“提出建议”向“帮助实施”转换,把环境咨询服务方式从直接技术成果转向提供实际解决办法。针对客户需求,一些较大型的环境咨询公司逐步拓宽其服务提供范围,承担“一站式”战略角色的许多职能,包括帮助企业进行选址、环境规划、经营性环境管理,以及与当前和未来能源政策有关的法规咨询等业务。

智研咨询发布的《2020-2026年中国环境影响评价行业市场竞争格局及投资战略咨询报告》显示:据不完全统计,同时汇总近年来公开的大气污染治理项目、水污染防治项目、固体废物处理与利用项目的数据,测算2019年我国环保工程产业市场规模约为1.53万亿元。近年来,我国环境保护工程建设和发展加快,主要与财政对环境污染控制投入的增加有关。

2014-2019年中国环保工程市场规模

资料来源:智研咨询整理

四、中国环境咨询行业重点企业竞争格局

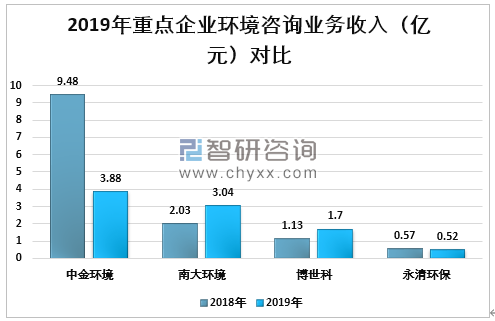

海外环境咨询业起步早,美国以“工程+咨询联合模式”为代表,市场发展迅速。AECOM、CH2M、ERM 等企业通过轻资产、重技术优势实现业务扩张。同时,通过积极延伸和不断完善业务链,实现了跨区域发展,在工程业务的协助下,形成了集咨询、设计、工程于一体的综合跨国企业。随着国内环境咨询市场的不断开放,具有技术、人才和资质的公司有望通过业务创新、收购和扩张脱颖而出,实现蜕变成规模化、市场化的综合环境咨询公司。重点企业环境咨询业务收入情况如图所示:

2019年重点企业环境咨询业务收入(亿元)对比

资料来源:公司公告、智研咨询整理

注:上述中金环境公司环境咨询业务收入包括环保咨询与工程业务收入。

部分环保工程咨询资质单位

编号 | 单位名称 | 废水 | 废气 | 噪声 | 固废 | 生态 |

1 | 安徽省化工设计院 | 乙临 | - | - | - | - |

2 | 宿州市环境保护科学研究所 | 乙临 | - | - | - | - |

3 | 安庆市环境保护科学研究所 | 乙临 | - | - | - | - |

4 | 北京建都设计研究院 (原北京市建筑业绩材料工业设计研究院) | - | 乙临 | - | - | - |

5 | 北京金州恒基环保工程技术有限公司 | 乙临 | - | - | - | - |

6 | 北京市工业设计研究院 | - | 乙 | 乙 | - | - |

7 | 北京华利嘉环境工程技术有限公司 | 乙临 | - | - | - | - |

8 | 北京市多元电气(集团)公司 | 乙 | - | - | - | - |

9 | 北京博奇电力科技有限公司 | 乙临 | 乙 | - | - | - |

10 | 北京志峰环保设备有限公司 | 乙临 | - | - | - | - |

11 | 深圳市利赛实业发展有限公司 | 乙临 | - | - | - | - |

12 | 深圳晓清环境工程设备有限公司 | 乙临 | - | - | - | - |

13 | 深圳市银台环保工程技术有限公司 | 乙临 | 乙临 | - | - | - |

14 | 深圳市粤昆仑环保实业有限公司 | 乙临 | - | - | - | - |

15 | 广州市设计院 | 乙临 | - | - | - | - |

16 | 东莞市昌华环保技术有限公司 | 乙临 | - | - | - | - |

17 | 广州中环万代环境工程有限公司 | 乙 | - | - | - | - |

18 | 鹤山市环境保护工程设备有限公司 | 乙 | - | - | - | - |

19 | 广东中人环保科技工程有限公司 | 乙临 | - | - | - | - |

20 | 广州环发环保工程有限公司 | 乙 | - | - | - | - |

21 | 深圳市百斯特环保工程有限公司 | 乙临 | - | - | - | - |

22 | 广州市粤首实业有限公司 | - | 乙 | - | - | - |

23 | 河北亚太环境科技发展股份有限公司 | 乙临 | - | - | - | - |

24 | 河北中环环保设备有限公司 | - | 乙 | - | - | - |

25 | 河北绿源环保工程有限公司 | 乙临 | - | - | - | - |

26 | 新乡市环境保护科学设计研究院 | 乙临 | 乙临 | - | - | - |

27 | 黑龙江省电力科学研究院 | 乙临 | - | - | - | - |

28 | 哈尔滨市北鸿环保设备有限公司 | 乙临 | - | - | - | - |

29 | 武汉天澄环保科技股份有限公司 | - | - | - | 乙 | - |

30 | 武汉郎涤环保科技工程有限公司 | - | 乙 | - | - | - |

31 | 武汉金城环保设备工程有限公司 | 乙 | - | - | - | - |

32 | 湖北盘古环保工程技术有限公司 | 乙临 | - | - | - | - |

33 | 武汉中科水生环境工程有限公司 | 乙 | - | - | - | - |

34 | 武汉佳园环境工程有限公司 | 乙临 | - | - | - | - |

35 | 江苏苏源环保工程股份有限公司 | 乙临 | 乙 | - | 乙临 | - |

36 | 苏州市东方环境工程有限公司 | 乙临 | - | - | - | - |

37 | 常州市环境保护研究所 | 乙临 | - | 乙临 | - | - |

38 | 苏州苏净环保工程有限公司 | 乙临 | 乙临 | - | - | - |

39 | 南京中船绿洲环保设备工程有限责任公司 | 乙临 | - | - | 乙临 | - |

40 | 南京博环环保有限公司 | 乙临 | 乙 | 乙 | - | - |

41 | 南京龙源环保有限公司 | 乙临 | 乙临 | - | - | - |

42 | 南京中电联环保工程有限公司 | 乙临 | - | - | - | - |

43 | 南昌市榕昌环保科技有限公司 | 乙 | - | - | - | - |

44 | 江西省闽达实业有限公司 | 乙临 | - | - | - | - |

45 | 江西科帕克环保化工有限公司 | 乙 | - | - | - | - |

46 | 九江市环境保护工程设计研究所 | 乙 | - | - | - | - |

47 | 沈阳远大环境工程有限公司 | - | - | - | 乙临 | - |

48 | 辽宁东科环保有限公司 | - | 乙临 | - | - | - |

49 | 丹东北方环保工程有限公司 | 乙临 | - | - | - | - |

50 | 城市建设研究院 | 乙临 | - | - | 乙 | 乙临 |

资料来源:环境保护部

四、中国环境咨询行业盈利模式及市场规模

环境咨询行业收入主要来自为客户提供咨询服务,与重资产、回报周期长的工程运营项目相比,环境咨询行业具有资产较轻、回报快等优势。其高质量的商业模式具有更强的复制灵活性以及更快、更可持续的增长能力。

2014年我国环境咨询市场规模约279.5亿元,到2019年增长到了657.5亿元,环境咨询产业 2019年市场规模占环境保护服务总规模的比重约16.2%。近几年我国环境咨询行业市场规模情况如下图所示:

2014-2019年中国环境咨询市场规模

资料来源:智研咨询整理

四、中国环境咨询行业存在的问题及对策

从国外环境咨询市场发展历程可以看出,将环境咨询与设计、工程相结合,针对政府、企业等客户需求,以“提供解决方案”为导向的模式,最终实现了快速的发展。和国外成熟的环境咨询市场相比,我国环境咨询服务业市场巨大,但起步较晚也带来诸多问题,主要表现在行业市场主体分散、市场化不充分以及制度的缺失:

1)市场主体分散,无大型综合环境咨询企业:环境咨询业务种类繁多,但从业主体较为分散,其中环评业务主要分散在各大环科院、设计院、环境工程公司中,而和环境相关的设计业务大多被大型的设计院(七大设计院)垄断,除环评、设计类的环境咨询类业务大多集中在地方环科院和地方高校中。割裂的市场环境难以形成综合的大型环境咨询企业,导致相关企业的专业性不强,很难实现做大做强。

2)存在区域垄断现象,市场化竞争尚未形成:以地方环科院为代表的“红顶中介”在过去的很长一段时间内占据了环境咨询的大部分市场份额(其中环评类市场占比高达 70%),存在环境咨询需求的企业为巩固地方政府关系会更多的选择与“红顶中介”进行合作。地方性区域垄断下环境咨询服务市场相对不够完善,市场主体之间的竞争还没有完全形成。

3)法律规范不健全:环境咨询细分子行业法律法规尚不健全,目前仅有环境影响评价子行业相关法律政策已经到位,其他细分领域的政策和标准文件相对缺乏,制约行业发展。

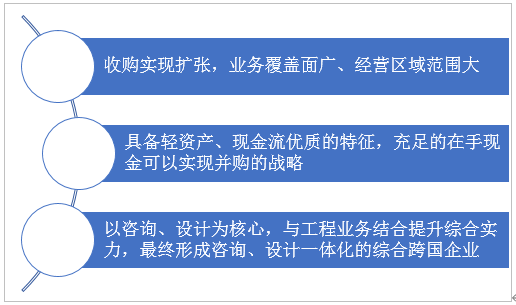

对比国内外环境咨询市场的差距可以认为,当前国外成熟大型环境咨询企业的发展路径将为中国环境咨询企业未来做大做强提供重要借鉴:

中国环境咨询企业做大做强路径

资料来源:智研咨询整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国载货汽车品牌份额分析:五菱、福田、长安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国载货汽车区域上牌量分析:山东、河北、河南省上牌量位居前三[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![研判2026!中国驱蚊花露水行业产业链、发展背景、市场规模、竞争格局及未来发展趋势分析:线上渠道占比逐年攀升[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国可可油脂行业产业链、供需规模、进出口贸易、竞争格局及发展趋势研判:供需规模同步提升[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中国血细胞分析仪行业产业链、市场规模、发展趋势分析:市场稳健扩容,政策驱动与需求升级共筑增长根基[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中国电解质饮料行业产业链、市场规模、竞争格局、企业分析和竞争趋势:从“运动补水”到“全域水替”,行业迎来入局热潮[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)