自2001年以来,中国服装出口贸易额翻了四番,从而使得中国纺织服装行业在国际贸易中的市场份额大幅提升,纺织服装产业链在满足大量国际市场需求的过程中也日趋完整,产业链各个环节的竞争力有较大提高。

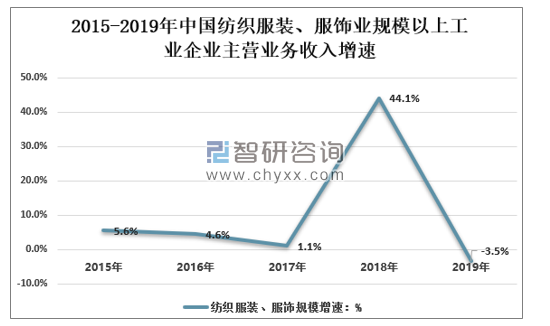

2015年至2019年中国服装行业收入规模总体保持增长态势。

2015-2019年中国纺织服装、服饰业规模以上工业企业主营业务收入同比增长情况

资料来源:国家统计局、智研咨询整理

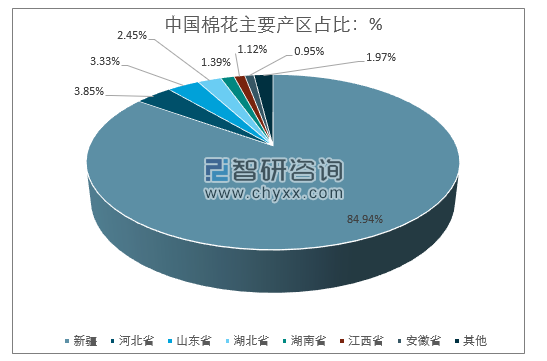

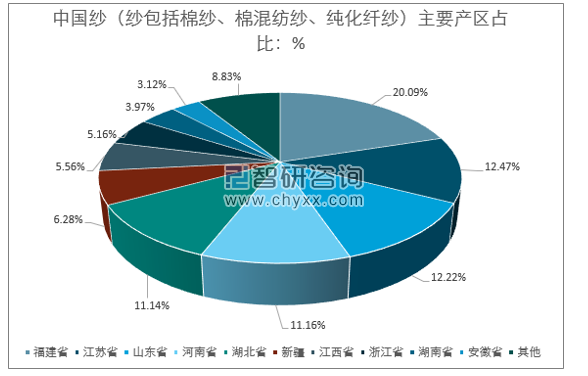

2008年至2019年纺织服装服饰业行业整体毛利率趋于稳定,2019年行业毛利率平均值为15.04%。服装行业快速发展的另一个因素则是中国有丰富的原材料供应来源。以棉、麻、毛、丝为主的服装原材料体现出供应产量大、区域集中的特征。黄河中下游的河南省、山东省,以及长江中下游的湖北省、江苏省、安徽省和江西省均是服装工业的重要原材料供应地区。根据国家统计局数据,2019年福建省、江苏省、山东省、河南省和湖北省五省的纱产量达到了全国总产量的67.08%。

2019年中国棉花主要产区占比情况

注:纱包括棉纱、棉混纺纱、纯化纤纱

资料来源:国家统计局、智研咨询整理

2019年中国纱主要产区情况

资料来源:国家统计局、智研咨询整理

相关报告:智研咨询发布的《2020-2026年中国针织服装纺织行业市场竞争力分析及投资决策建议报告》

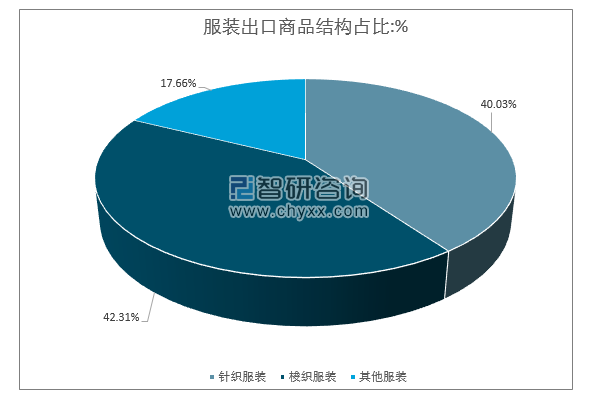

从出口商品结构来看,2019年服装出口累计金额1,513.67亿美元,其中针织服装出口606.00亿美元,同比下降3.37%,梭织服装出口640.47亿美元,同比下降6.69%。

2019年度服装出口商品结构情况

资料来源:中国纺织品进出口商会、智研咨询整理

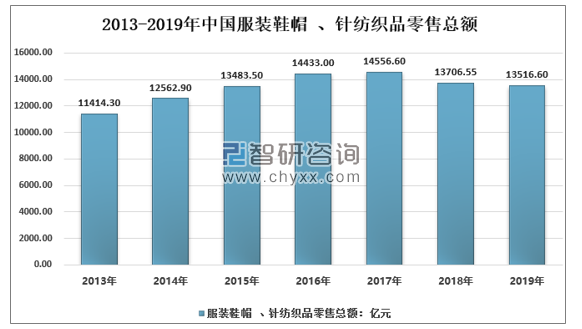

2005~2019年中国限额以上服装、针纺织品零售总额(单位:亿元

资料来源:国家统计局、智研咨询整理

中国服装零售市场的快速增长来源于居民消费需求的提升。2019年度全国居民出人均衣着消费支出1338元,同比长增长3.80%,占人均消费支出的比重为6.2%。随着中国中产阶级消费水平的增长以及对高品质的时尚服装需求的提高,中国服装行业将出现巨大的发展潜力。

随着中国越来越多的消费者步入中产阶层群体,轻奢品牌等高附加值的服装产品消费加速增长。轻奢品牌一般具有新颖性和独特性的设计,更能体现消费者个性化和品味兼具的消费需求,从而逐渐成为市场的主流。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国运钞车(传统能源类)区域上牌量分析:浙江、山东、江苏省上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年宇通医疗车(传统能源类)上牌情况分析:上牌量集中在河南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国绿化综合养护车(传统能源类)品牌份额分析:畅通路上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国纯电动牵引汽车区域上牌量分析:上海市上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国纯电动路面养护车车型结构分析:轻型货车上牌量占比达89.56%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国垃圾转运车品牌份额分析:中联品牌凭借绝对优势领跑市场,全年上牌量达95辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)