一、定义

电力是以电能作为动力的能源。发明于19世纪70年代,电力的发明和应用掀起了第二次工业化高潮。成为人类历史18世纪以来,世界发生的三次科技革命之一,从此科技改变了人们的生活。20世纪出现的大规模电力系统是人类工程科学史上最重要的成就之一,是由发电、输电、变电、配电和用电等环节组成的电力生产与消费系统。它将自然界的一次能源通过机械能装置转化成电力,再经输电、变电和配电将电力供应到各用户。

电力的产生方式主要有:火力发电(煤等可燃烧物)、太阳能发电、大容量风力发电技术、核能发电、氢能发电、水利发电等。

电力的主要产生方式

数据来源:智研咨询整理

二、2020年上半年中国电力工业运行现状

1、全社会用电情况

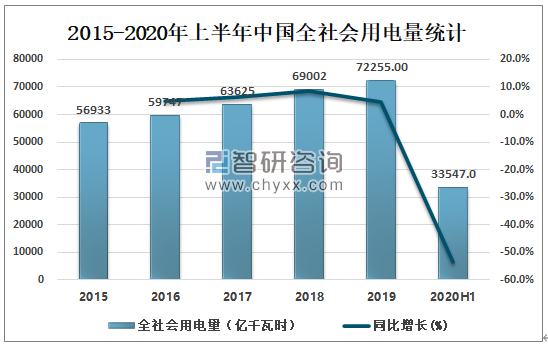

智研咨询发布的《2020-2026年中国电力行业市场现状调研及未来发展前景报告》数据显示:2020年1-6月,全国全社会用电量33547亿千瓦时,同比下降1.3%,其中,6月份全国全社会用电量6350亿千瓦时,同比增长6.1%。

2015-2020年上半年中国全社会用电量统计

数据来源:中电联、智研咨询整理

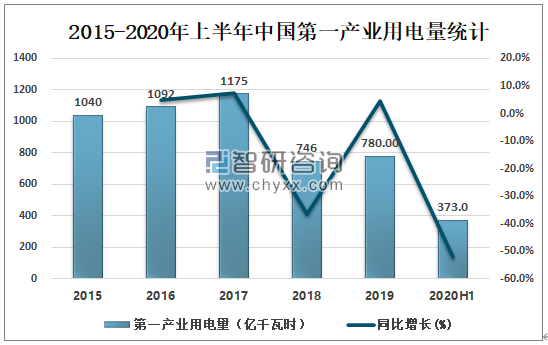

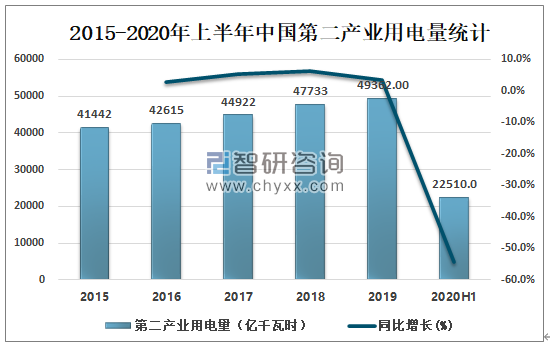

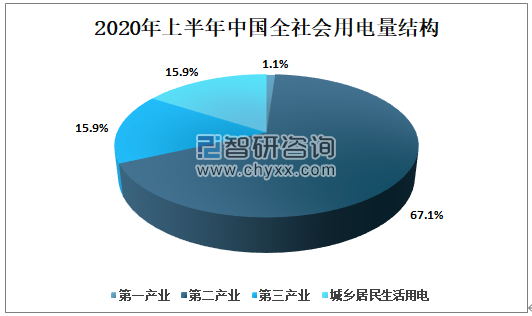

分产业看,2020年1-6月,第一产业用电量373亿千瓦时,同比增长8.2%,占全社会用电量的比重为1.1%;第二产业用电量22510亿千瓦时,同比下降2.5%,增速比上年同期回落5.5个百分点,占全社会用电量的比重为67.1%;第三产业用电量5333亿千瓦时,同比下降4.0%,增速比上年同期回落13.4个百分点,占全社会用电量的比重为15.9%;城乡居民生活用电量5331亿千瓦时,同比增长6.6%,增速比上年同期回落3.0个百分点,占全社会用电量的比重为15.9%。

2015-2020年上半年中国第一产业用电量统计

数据来源:中电联、智研咨询整理

2015-2020年上半年中国第二产业用电量统计

数据来源:中电联、智研咨询整理

2015-2020年上半年中国第三产业用电量统计

数据来源:中电联、智研咨询整理

2020年上半年中国全社会用电量结构

数据来源:中电联、智研咨询整理

2020年1-6月份,工业用电量同比下降2.4%,增速同比回落5.3个百分点。制造业用电量同比下降3.0%,增速同比回落6.4个百分点。制造业中,四大高载能行业合计用电量同比下降1.0%,其中,有色行业用电量同比增长2.1%,黑色行业同比下降0.4%,化工行业同比下降3.2%,建材行业同比下降4.4%。高技术及装备制造业合计用电同比下降4.4%,其中,计算机/通信和其他电子设备制造业、汽车制造业和医药制造业同比分别增长10.0%、1.4%和0.4%,其余6个行业用电量均为负增长。消费品制造业合计用电同比下降9.4%,其中,食品制造业同比增长6.4%,其余11个行业用电量均为负增长。

2020年1-6月份,第三产业用电量同比下降4.0%。其中,信息传输/软件和信息技术服务业用电量同比增长27.7%,住宿和餐饮业用电量同比下降超10%,为17.0%。

2、发电生产情况

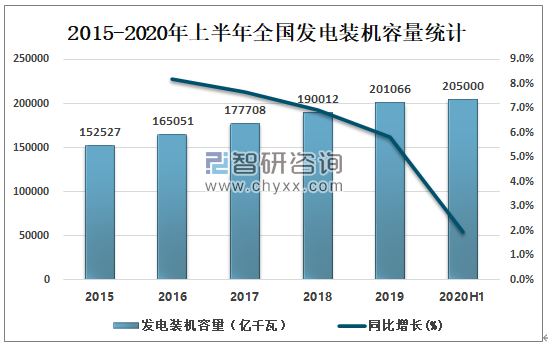

2020年截至6月底,全国发电装机容量20.5亿千瓦,同比增长5.5%。水电3.6亿千瓦,同比增长1.9%,其中,常规水电3.3亿千瓦,同比增长1.9%。火电12.1亿千瓦,同比增长3.7%,其中,燃煤发电10.5亿千瓦,同比增长3.0%,燃气发电9371万千瓦,同比增长5.9%。核电4877万千瓦,同比增长6.2%。风电2.2亿千瓦,同比增长12.3%。太阳能发电2.2亿千瓦,同比增长16.4%。

2015-2020年上半年全国发电装机容量统计

数据来源:中电联、智研咨询整理

2020年上半年全国发电装机容量结构

数据来源:中电联、智研咨询整理

2020年截至6月底,全国6000千瓦及以上电厂装机容量19.4亿千瓦,同比增长5.3%,比上月增加1100万千瓦,增速比上年同期回落0.4个百分点。水电3.2亿千瓦,其中,常规水电2.9亿千瓦;火电12.0亿千瓦,其中,燃煤发电10.5亿千瓦、燃气发电9295万千瓦;核电4877万千瓦;并网风电2.2亿千瓦;并网太阳能发电1.6亿千瓦。1-6月份,全国规模以上电厂发电量33645亿千瓦时,同比下降1.4%,增速比上年同期回落4.7个百分点。

2020年1-6月份,全国规模以上电厂水电发电量4769亿千瓦时,同比下降7.3%,增速比上年同期回落19.1个百分点。全国水电发电量前三位的省份为四川(1258亿千瓦时)、云南(901亿千瓦时)和湖北(584亿千瓦时),其合计水电发电量占全国水电发电量的57.5%,同比分别增长2.4%、-20.4%和-0.3%。

2020年1-6月份,全国规模以上电厂火电发电量24343亿千瓦时,同比下降1.6%,增速比上年同期回落1.8个百分点。分省份看,全国共有15个省份火电发电量同比增长,其中,增速超过10%的省份有云南(63.4%)、西藏(25.8%)、广西(15.7%)、新疆(14.8%)、甘肃(11.0%)和陕西(10.5%);在16个火电发电量增速为负的省份中,湖北(-17.4%)、安徽(-10.5%)和浙江(-10.3%)同比下降超10%。

2020年1-6月份,全国核电发电量1716亿千瓦时,同比增长7.2%,增速比上年同期回落15.9个百分点。

2020年1-6月份,全国6000千瓦及以上风电厂发电量2379亿千瓦时,同比增长10.9%,增速比上年同期回落0.6个百分点。

3、发电设备利用小时情况

2020年1-6月份,全国发电设备累计平均利用小时1727小时,比上年同期降低107小时。

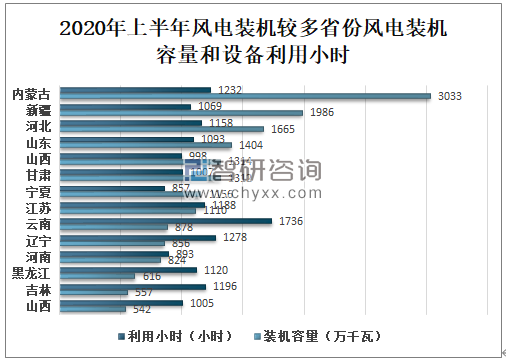

分类型看,2020年1-6月份,全国水电设备平均利用小时为1528小时,比上年同期降低145小时。在水电装机容量排前10的省份中,除青海和湖北外,其他省份水电设备平均利用小时均同比降低,其中,福建、云南、广西、浙江、湖南和广东同比降低超过200小时,分别降低570、396、287、263、257和204小时;全国火电设备平均利用小时为1947小时(其中,燃煤发电和燃气发电设备平均利用小时分别为1994和1196小时),比上年同期降低119小时。分省份看,全国共有11个省份火电设备利用小时超过全国平均水平,其中内蒙古和甘肃超过2300小时,分别为2449和2356小时,而西藏仅为162小时。与上年同期相比,共有23个省份火电利用小时同比降低,其中湖北、海南、河北、安徽、山东、江苏和浙江同比降低超过200小时,分别降低492、352、327、272、264、219和211小时,河南、贵州、陕西、山西、天津、重庆、宁夏和内蒙古同比降低超过100小时,而云南、广西、甘肃、四川和新疆同比增加超100小时,分别增加833、281、210、118和113小时;全国核电设备平均利用小时3519小时,比上年同期增加90小时;全国并网风电设备平均利用小时1123小时,比上年同期降低10小时;全国太阳能发电设备平均利用小时663小时,比上年同期增加13小时。

2020年上半年风电装机较多省份风电装机容量和设备利用小时

数据来源:中电联、智研咨询整理

4、电力投资完成情况

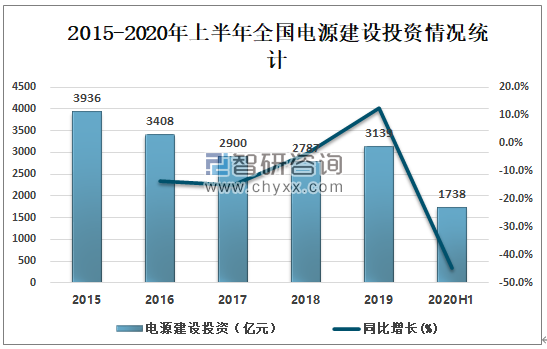

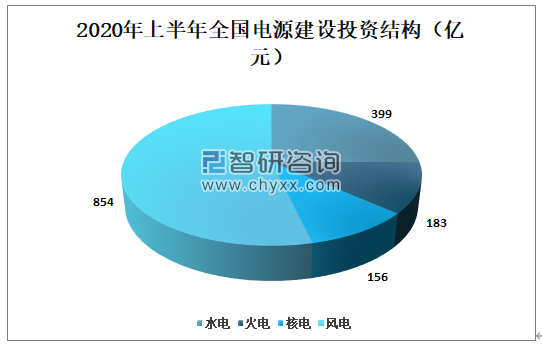

2020年1-6月份,全国主要发电企业电源工程完成投资1738亿元,同比增长51.5%。其中,水电399亿元,同比增长25.3%;火电183亿元,同比下降31.9%;核电156亿元,同比下降1.5%;风电854亿元,同比增长152.2%。水电、核电、风电等清洁能源完成投资占电源完成投资的92.5%,比上年同期提高10.4个百分点。

2015-2020年上半年全国电源建设投资情况统计

数据来源:中电联、智研咨询整理

2020年上半年全国电源建设投资结构

数据来源:中电联、智研咨询整理

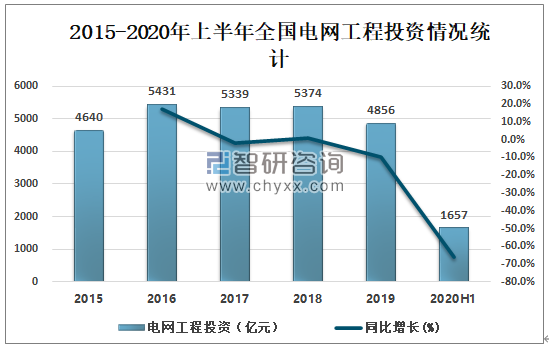

2020年1-6月份,全国电网工程完成投资1657亿元,同比增长0.7%。

2015-2020年上半年全国电网工程投资情况统计

数据来源:中电联、智研咨询整理

三、电力市场发展形势与挑战

1、顶层设计方面

目前我国电力交易在多年的发展之后日渐完善,各省都确立了相关的交易规则、市场模式并在此基础上开展了交易,但目前各省的交易规则有三百多种,而且规则之间的差异很大,在省内市场交易时可能还不会产生矛盾,但随着市场范围扩大,一旦电力用户、售电企业和发电企业参与到不同省份间的售电交易时,就将面对复杂的操作规则,这既不利于市场的联通与融合,也不利于全国电力市场的发展。目前我国已经确定了8个省级现货交易试点,就目前的试点情况来看,在市场模式、交易结算等方面,几个试点单位都存在着明显的差异。因此电力市场下一步应注重顶层设计,统筹市场发展,为市场主体创设良好的交易条件,从而为下一步的市场融合打下坚实的基础。

2、清洁转型方面

党的十八大以来,习近平总书记曾多次在多个场合提出要推动能源的四个革命和一个合作,加快电力市场建设,提高市场化交易,促进清洁替代。尽管目前我国风电与太阳能的弃电量与弃电率都明显下降,但清洁能源的消纳压力仍然很大,这是由于新能源具有发电量预测难度较大、波动性较强的特点。

因此下一步,我们需要通过两方面措施解决清洁能源的消纳问题,一是要协调好电网规划建设,不断推动特高压跨区输电通道与系统调峰能力的建设步伐,增强电网的平衡与调控能力;另一方面要不断完善电力市场机制,通过市场对各方利益进行协调,完善相关投资消费政策,促进电能替代,倡导鼓励全社会使用清洁能源。

3、市场红利方面

2018年,正值改革开放40周年之际,李克强总理在两会上明确提出了要将一般工商业电价再下降10%的要求,这也充分表明了我国社会各界都对加快电力市场建设、促进市场红利释放有着很高的期望。但目前市场化交易规模能否持续扩大还面临着很多挑战,这是因为各地市场放开规模并不相同,例如在国家电网2018年初步计划来看,青海的市场放开比例最高,达到了60%,但京津等地区的放开比例还不到10%,因此扩大市场交易规模还任重道远。

4、有效竞争方面

针对目前我国电力市场整体运行情况来看,还存在几大问题:一是市场竞争尚不充分,尤其是各省之间的市场壁垒现象严重,存在个别省份严格控制省外购电、控制外购电量、压低外购电价等情况,制约了电力市场发挥作用的能力,以及资源的高效配置;二是市场风控体系尚需完善,一方面是市场中存在价格波动、供求不均、运营不规范等风险,不利于市场的可持续发展,另一方面是我国现在急需建设起市场信用体系,从而建立风险防范机制。下一步电力市场应充分发挥资源配置的决定性作用,减少行政干预,消除市场壁垒,鼓励电力资源跨区域优化配置,尽快建立起完善的市场风险防控机制,从而促进电力市场的良性运营。

四、电力市场发展思路

1、协调省间与省内交易

一是应根据我国电力市场发展实际情况,实行“统一市场,两级运作”的市场模式:建立起一个全国统一的电力市场,并促进能源在全国范围内的优化配置;在统一框架之下,省间市场主要定位于资源的大范围配置,而省内市场则侧重于保证省内电网平稳安全运行。

二是要安排好交易时序,先在全国范围内进行省间交易,再根据交易情况开展省内市场的电力平衡,从而既能够有效落实国家能源战略,又可以保证各地的电力平衡。

2、增强清洁能源消纳水平

一是应配合国家相关部门明确清洁能源配额,以及各省清洁能源消纳的义务,不断消除省间交易壁垒,使市场机制与消纳义务二者紧密结合,从而促进清洁能源的消纳。

二是应鼓励清洁能源超出部分电量进入市场,并利用其低成本优势促进清洁能源的优先消纳。

三是应不断拓展新能源消纳市场,扩大新能源、自备电厂、抽水蓄能电站等交易规模,不断增强电能的替代力度,支持电能替代项目等打包参与市场交易。

四是应完善省间输电价格机制,建立起一套有助于清洁能源消纳的价格体系,以及适应全网统一优化的输电价格机制。

3、提高市场风险抵御能力

一是对供需风险的抵御能力。目前我国的电力市场是在电力供需相对缓和的情况下开展的,一旦电力供需紧张,电价就可能会上涨,影响市场主体收益,继而造成市场建设的停顿,因此要加强对市场风险的预判。

二是输电阻塞风险。由于我国能源供需逆向分布情况突出,大规模、远距离资源配置需求明显,现有电网的输电能力与电力需求相比仍然不足,因此应建立起输电阻塞调整规则,防范输电阻塞对电力市场造成的影响。

三是信用风险。市场结构的变化增强了市场主体可能不履行合同的信用风险,因此应建立起市场主体信息公开制度、黑名单制度,并通过大数据分析等手段加强信用风险管理。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国江西省电力行业市场全景评估及产业前景研判报告

《2025-2031年中国江西省电力行业市场全景评估及产业前景研判报告》共十一章,包含2024年中国电力设备产业运行局势分析,2025-2031年江西省电力产业发展趋势预测分析,2025-2031年江西省电力产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询