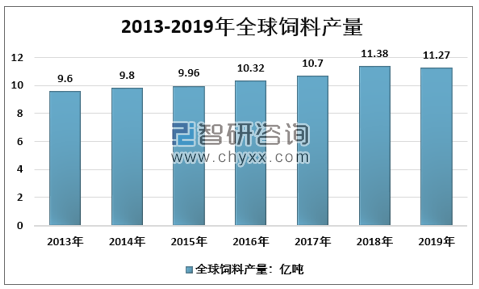

来自奥特奇的数据显示,2018年全球饲料产量达到近年顶点11.38亿吨,2019年饲料产量下降至11.27亿吨,降幅1%。

2013-2019年全球饲料产量走势

资料来源:Alltech、智研咨询整理

2019年全国饲料产量前九名国家

国家 | 饲料产量:百万吨 | 主要适用品种 |

美国 | 214.4 | 肉牛、猪、肉鸡 |

中国 | 167.9 | 肉牛、猪、蛋鸡 |

巴西 | 70.4 | 肉鸡、猪 |

俄罗斯 | 40.5 | 猪、肉鸡 |

印度 | 39.0 | 蛋鸡、肉鸡、奶牛 |

墨西哥 | 36.2 | 肉鸡、蛋鸡、猪、奶牛 |

西班牙 | 34.8 | 猪、肉牛、奶牛 |

日本 | 25.3 | 蛋鸡、猪、肉牛 |

德国 | 25.0 | 猪、肉牛 |

注:中国饲料产量为Alltech统计口径,与国家统计局数据存在差异。

资料来源:Alltech、智研咨询整理

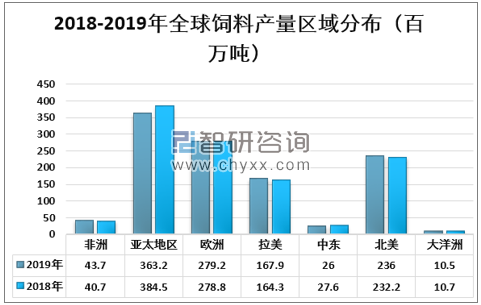

智研咨询发布的《2020-2026年中国饲料添加剂行业供需发展预测及投资潜力研究报告》指出:亚太地区是全球最大的饲料产区,2019年亚太地区饲料产量3.63亿吨,占全球总产量的32.24%;其次是欧洲,产量2.79亿吨,占24.78%。

2018-2019年全球饲料产量区域分布(百万吨)

资料来源:Alltech、智研咨询整理

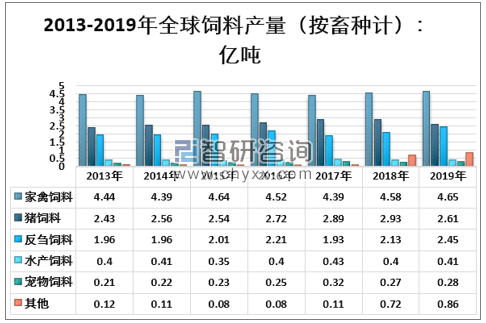

家禽饲料是全球饲料最主要品种,2019年,全球家禽饲料产量4.65亿吨,占饲料总产量41.28%,其次是猪饲料和反刍饲料,产量分别达到2.61亿吨和2.45亿吨。

2013-2019年全球饲料产量(按畜种计):亿吨

资料来源:Alltech、智研咨询整理

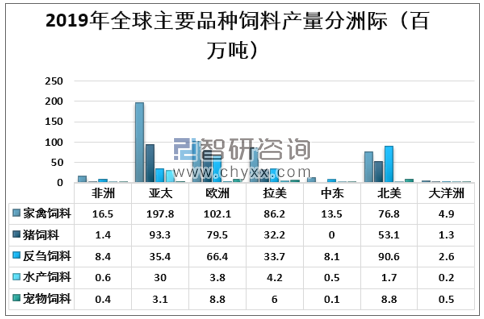

受不同地区养殖差异影响,各洲生产的主要饲料品种存在明显差异,2019年各地区主要饲料品种产量如下图所示:

2019年全球主要品种饲料产量分洲际(百万吨)

资料来源:Alltech、智研咨询整理

2019年全球饲料市场规模为5756.9亿美元,较2018年的6716.2亿美元下降了14.28%。

2013-2019年全球饲料市场规模

资料来源:智研咨询整理

我国饲料工业发展起步于20世纪70年代末,在40多年发展历程中,大致经历了四个阶段:1970年末-1982年初创期,1983-2000年快速发展期,2001-2010年快速扩张期,2011年至今的稳定增长及整合扩张期。2011年我国饲料产量已超过美国,成为全球第一大饲料生产国。

2000-2019年,全国饲料产量从7429万吨上升至2.29亿吨,年复合增长率6.1%。自2011年以来,国内饲料行业步入成熟阶段,年复合增长率3%。中国饲料工业总产量连续8年居全球首位,约占全球总产量的1/5,在世界上饲料工业中发挥着越来越重要的作用。

2013-2019年中国饲料产量占全球产量比重

资料来源:智研咨询整理

我国饲料行业集中度不断提升:2019年全国10万吨以上规模饲料生产厂621家,同比减少35家,饲料产量1.07亿吨,同比增长3.7%,占全国饲料总产量的46.6%,较2018年提升3.3个百分点;年产百万吨以上规模饲料企业集团31家,占全国饲料总产量的50.5%,其中,3家企业集团年产量超过1000万吨。

2019年我国配合饲料、浓缩料、预混料产量分别为2.1亿吨、1242万吨和543万吨,占全国饲料总产量比重分别为91.8%、5.4%和2.8%。2019年我国猪料产量7663万吨,占全国饲料总产量33.5%;我国蛋禽料、肉禽料产量为3117万吨和8465万吨,分别占全国饲料总产量13.6%和37%;我国水产料产量2203万吨,占全国饲料总产量9.6%,我国反刍动物饲料产量1109万吨,占全国饲料总产量4.8%。

2009-2019年中国商品饲料细分产量情况(万吨)

年份 | 配合饲料 | 浓缩饲料 | 添加剂预混合饲料 |

2009年 | 11532 | 2686 | 592 |

2010年 | 12974 | 2648 | 579 |

2011年 | 14916 | 2543 | 609 |

2012年 | 16363 | 2467 | 619 |

2013年 | 16308 | 2398 | 634 |

2014年 | 16935 | 2151 | 641 |

2015年 | 17396 | 1961 | 653 |

2016年 | 18395 | 1832 | 691 |

2017年 | 19619 | 1854 | 689 |

2018年 | 20529 | 1606 | 653 |

2019年 | 21014 | 1242 | 543 |

资料来源:中国饲料工业协会、智研咨询整理

我国自2020年7月1日起,饲料生产端的禁抗全面施行。对于既有促生长又有防治用途品种进行质量标准修订工作,将“兽药添字”改为“兽药字”批准文号。

饲料端禁抗对养殖企业的配方能力、原料处理能力及养殖综合服务能力提出了更高的要求,从而将拉开饲料产品差异,能够满足饲料禁抗过渡需求的企业的行业竞争力将进一步提升。

由于目前没有单一有效的替抗成分能够完全替代饲料抗生素添加剂的作用,因此如何使用替抗产品的组合来形成有效的无抗饲料配方也就成为了饲料企业必须要面对的问题。而配方能力取决于饲料企业对于替代产品特性的了解,原材料的精细化处理和搭配以及一段时间的试验和调整。以海大集团为例,公司对于无抗饲料的配方研发起步较早,并且从2019年开始已经在公司自己的养殖场中开始使用,经过完整四个季度的验证,生猪养殖效率维持了此前的水平,目前已经在很多区域开始推广。

饲料禁抗政策会拉开饲料行业产品的差异化,终端养殖户对经济效益十分敏感,无法满足生猪肠道健康功能和促生长功能的饲料产品将会被养殖户淘汰,而在无抗饲料领域布局较早,稳定性和饲喂效率经过市场验证的产品有望进一步提升市场份额,饲料龙头企业的市场份额有望进一步提升。

饲料禁抗是养殖减抗的重要一步,然而养殖减抗是长期的过程,短期内可能会造成生产效率的下降和治疗用抗生素产品用量的增加。替抗产品打开市场空间,预计潜在市场空间超百亿元。饲料禁抗同时也对饲料企业和养殖主体的生产管理能力提出了更高的要求,有利于行业龙头企业进一步拉开差距,提升市场份额。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国添加剂预混合饲料行业市场动态分析及投资潜力研判报告

《2026-2032年中国添加剂预混合饲料行业市场动态分析及投资潜力研判报告》共八章,包含国内添加剂预混合饲料生产厂商竞争力分析,2026-2032年中国添加剂预混合饲料行业发展前景及投资策略,添加剂预混合饲料企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询