一、纸制品分类及相关政策

中国纸制品包装行业经过将近30年发展,如今已经走到工业化的中期阶段,规模化、集约化发展的雏形已形成。近年来,随着金融危机的逐渐消退,国外纸制品包装市场回暖;同时,中国部分纸制品包装出口企业由外销向内销转型,国内政策对纸制品包装行业大力扶持,中国纸制品包装行业出现欣欣向荣的发展局面。

纸制品包装行业产品众多,主要有瓦楞纸、蜂窝纸和凹凸纸三大类,由这三大门类派生出来的纸包装又包括纸箱、纸盒、纸袋、纸罐、纸浆模塑等,其中纸箱、纸盒及纸杯是行业产品市场中销售规模较大的产品。

纸制品包装行业产品分类

资料来源:智研咨询整理

纸制品包装使用范围十分广泛,各类纸品包装的使用遍及人类生活及生产的方方面面。随着纸制品包装在消费领域应用的深入,消费者行为也对以下游行业为销售对象、原本不重视产品市场营销的纸制品行业提出了新的要求,纸制品包装产品的性能设计和装潢设计均已成为行业产品发展的方向,各种新设备、新工艺、新技术被研发出来用以设计出抗折耐压性强、印刷效果好、包装花色品种较多的纸包装,以满足消费者需求。中国纸制品包装生产企业正处于规模化发展阶段,企业的规模化也促进了行业的进一步升级。但不容忽视的是,造纸行业环保问题成为国家尤为重视的方面,纸制品包装生产企业在排污减耗方面的成本必将增加;另一方面,国际纸制品包装企业在中国不断加大投资,采取同盟、兼并等策略,使得国内纸制品包装企业进一步面临发展压力。总体而言,纸制品包装行业发展机遇与挑战并存,国内纸制品包装生产企业尤其需要注重品牌优势的建立及技术设备的更新前进,以获得参与国际竞争的能力和优势。

国家出台了一系列政策对行业进行大力扶持,针对产业发展的政策规划不断出炉,为行业持续发展提供了良好的政策环境。

相关政策 | 颁发部门 | 日期 | 概述 |

关于印发《制浆造纸企业环境守法导则》的通知 | 环境保护部 | 2015年 | 为引导和规范制浆造纸企业环境管理,提升环境守法能力,提高制浆造纸企业的污染防治和环境管理水平,我部组织编写了《制浆造纸企业环境守法导则》。境保护部办公厅 |

关于开展火电、造纸行业和京津冀试点城市高架源排污许可证管理工作的通知 | 环境保护部 | 2016年 | 根据《控制污染物排放许可制实施方案》(国办发﹝2016﹞81号)的要求,各地应立即启动火电、造纸行业排污许可证管理工作。同时,为推动京津冀地区大气污染防治工作,我部决定京津冀部分城市试点开展高架源排污许可证管理工作。 |

进口废纸环境保护管理规定 | 环境保护部 | 2017年 | 为贯彻落实《禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》(国办发〔2017〕70号),进一步加强可用作原料的固体废物进口管理工作,依据《中华人民共和国固体废物污染环境防治法》《固体废物进口管理办法》,我部制定了《进口废纸环境保护管理规定》 |

《关于停征排污费等行政事业性收费有关事项的通知》 | 财政部、国家发展改革委、环境保护部、国家海洋局等四部门 | 2018年 | 2018年1月7日,财政部、国家发展改革委、环境保护部、国家海洋局等四部门联合下发《关于停征排污费等行政事业性收费有关事项的通知》正式对《挥发性有机物排污收费试点办法》及《中华人民共和国环境保护税法实施条例》的执行进行了权威解答:自2018年1月1日起,在全国范围内统一停征排污费和海洋工程污水排污费。 |

《关于印发2019年第一批行业标准制修订和外文版项目计划的通知》﹝工信厅科函(2019)126号﹞ | 工业和信息化部办公厅 | 2019年 | 月24日,工业和信息化部发布了《关于印发2019年第一批行业标准制修订和外文版项目计划的通知》﹝工信厅科函(2019)126号﹞。其中,由全国造纸工业标准化技术委员会归口管理以及中国制浆造纸研究院有限公司主要负责起草的4项节能标准位列其中。工业和信息化部 |

资料来源:智研咨询整理

二、我国纸制品行业发展现状分析

1、纸制品产消量分析

随着供给改革和产业结构调整,部分产品产能结构性问题将进一步得到改善。同时,随着环保政策的细化和部分地区产业结构的调整,市场结构的一些变化都将为部分企业带来商机和发展机遇。

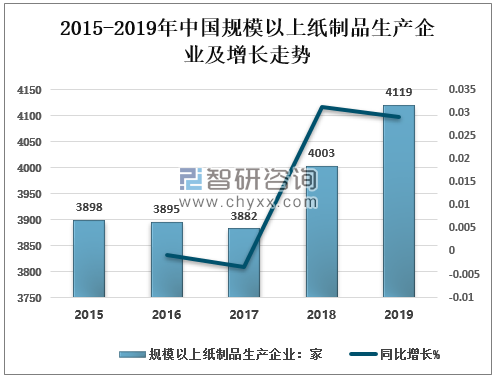

据国家统计局数据,2018年全国规模以上纸制品生产企业4003家,2019年全国规模以上纸制品生产企业4119家,同比增长2.9%。

2015-2019年中国规模以上纸制品生产企业及增长走势

资料来源:中国造纸协会、智研咨询整理

在金融危机后,造纸行业在四万亿的刺激下业绩明显回升,主要纸张种类的价格都企稳回升,这一阶段规模以上企业产品销售收入增长速度较快。受宏观经济以及物流行业快速发展等因素影响,纸及纸板产量明显上升,行业营业收入和盈利能力均有所回升,但整体需求增长仍较疲。2018年国内纸浆造纸及纸制品行业的总产量和消费量仍将增加,整体工业生产经营将继续保持稳定。

2018年全国规模以上纸制品生产量5578万吨,较上年增长-17.98%;2019年全国规模以上纸制品生产量7219万吨,较上年增长29.42%。

2015-2019年中国规模以上纸制品生产企业产量及增长走势

资料来源:中国造纸协会、智研咨询整理

相关报告:智研咨询发布的《2020-2026年中国纸制品包装行业市场前景规划及投资前景研究报告》

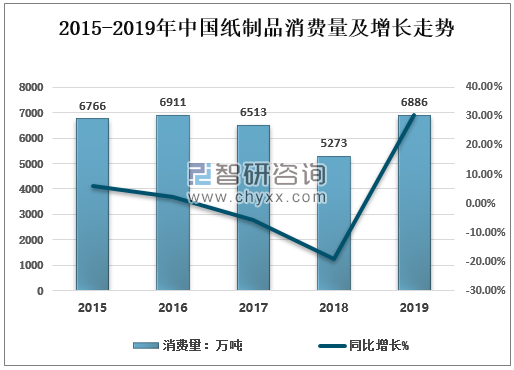

2018年全国纸制品消费量5273万吨,较上年增长-19.04%2019年全国纸制品消费量6886万吨,较上年增长30.59%;

2015-2019年中国纸制品消费量及增长走势

资料来源:中国造纸协会、智研咨询整理

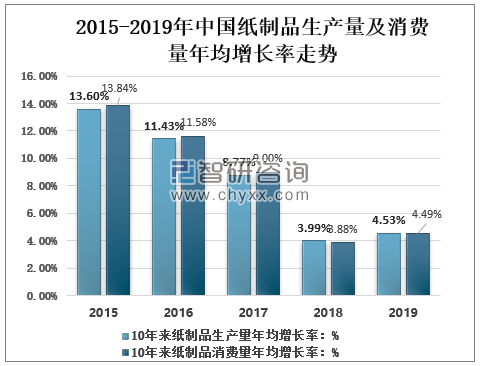

我国纸制品目前在市场上的需求量是相当大的,包装纸、生活用纸、打包纸等等,纸制品的应用范围相当广泛。近年来由于相关政策等因素的影响,纸制品行业出现了不小的波动。2010~2019年,纸制品生产量年均增长率4.53%,消费量年均增长率4.49%

2015-2019年中国纸制品生产量及消费量年均增长率走势

资料来源:中国造纸协会、智研咨询整理

3、纸制品进出口分析

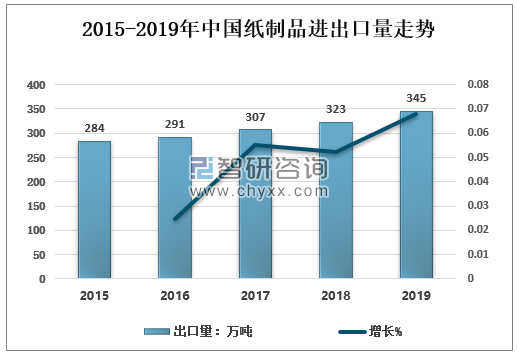

2018年全国纸制品进口量18万吨,较上年下降5.26%;出口量323万吨,较上年增长5.21%。2019年全国纸制品进口量12万吨,较上年减少6万吨,较上年下降33.33%;出口量345万吨,较上年增加22万吨,较上年增长6.81%。

2015-2019年中国纸制品进口量及增长走势

资料来源:中国造纸协会、智研咨询整理

2015-2019年中国纸制品进出口量走势

资料来源:中国造纸协会、智研咨询整理

4、2019年重点造纸企业产量前30名企业

造纸工业在我国国民经济中占据着重要地位,2019年,面对复杂多变的国内外经济形势,造纸行业克服了风险和挑战明显上升,造纸行业的整体生产和运行保持了基本稳定。

2019年重点造纸企业产量前30名企业

单位名称 | 2018年产量(万吨) | 2019年产量(万吨) | 同比% |

玖龙纸业(控股)有限公司 | 1394 | 1502 | 7.75 |

理文造纸有限公司 | 563.17 | 593 | 5.3 |

山东晨鸣纸业集团股份有限公司 | 456.72 | 515 | 12.76 |

山东太阳控股集团有限公司 | 459.73 | 499.4 | 8.63 |

山鹰国际控股股份公司 | 463.21 | 473.59 | 2.24 |

华泰集团有限公司 | 313.64 | 307.7 | -1.89 |

中国纸业投资有限公司 | 290 | 277.5 | -4.31 |

宁波中华纸业有限公司(含宁波亚洲浆纸业有限公司) | 252.11 | 261.86 | 3.87 |

江苏荣成环保科技股份有限公司 | 220.97 | 252 | 14.04 |

山东博汇集团有限公司 | 175.22 | 235.26 | 34.27 |

福建联盛纸业 | 182 | 203 | 11.54 |

金东纸业(江苏)股份有限公司 | 191 | 199.07 | 4.23 |

亚太森博中国控股有限公司 | 152.9 | 156.4 | 2.29 |

东莞金洲纸业有限公司 | 85.21 | 154.09 | 80.84 |

东莞建晖纸业有限公司 | 150.71 | 147.22 | -2.32 |

金红叶纸业集团有限公司 | 146 | 144 | -1.37 |

浙江景兴纸业股份有限公司 | 138.72 | 143.71 | 3.6 |

武汉金凤凰纸业有限公司 | 104.19 | 136.39 | 30.91 |

广西金桂浆纸业有限公司 | 109.1 | 135 | 23.74 |

山东世纪阳光纸业集团有限公司 | 124.5 | 126 | 1.2 |

维达国际控股有限公司 | 122 | 125 | 2.46 |

恒安国际集团有限公司 | 102.83 | 121 | 17.67 |

海南金海浆纸业有限公司 | 103.78 | 114 | 9.85 |

芬欧汇川(中国)有限公司 | 87 | 89.5 | 2.87 |

新乡新亚纸业集团股份有限公司 | 82.35 | 82.86 | 0.62 |

河南省龙源纸业股份有限公司 | 58.39 | 78.97 | 35.25 |

永丰余造纸(扬州)有限公司 | 65.4 | 77.8 | 18.96 |

大河纸业有限公司 | 62.95 | 63.01 | 0.1 |

东莞金田纸业有限公司 | 54.5 | 61.67 | 13.16 |

金华盛纸业(苏州工业园区)有限公司 | 59.03 | 60.69 | 2.81 |

资料来源:企业年报、智研咨询整理

三、纸制品行业发展趋势:食品用纸或将成为造纸行业新高地

目前我国已进入世界造纸大国行列,未来国内纸浆、造纸及纸制品行业的生产和消费将持续目前的发展趋势。

饮食消费受疫情影响发生了改变,堂食变外带,不仅推动了独立快餐饮食市场的发展,也将食品包装行业带入一个新的发展时期。

事实上,由于纸制产品多由可再生的天然材料制作,无论是回收利用还是可持续发展,都具有一定的优势,因此,以纸制品为代表的绿色包装己成为未来食品包装的主流,外卖餐盒也不例外。

据了解,近年来,在国家环保理念的推行下,食品外包装行业经历了早期的发泡餐盒、PP塑料餐具,最后发展为可降解环保餐盒占据主流。而由于我国环保餐盒发展仍处于初级阶段,以竹木浆和食品级白卡为原料的可降解的纸质餐盒成为不少商家的主要选择。有数据预测,2020年外卖行业所需餐盒高达634.5亿个,将带来350万吨的食品级白卡需求,需求增加近三成,以每个白卡纸盒0.4元的单价来计算,仅外卖行业就将为造纸业带来超250亿的收入。

同时,值得注意的是,在面对庞大的市场需求上,不少企业还研发岀更多食品用纸,满足不同食品的装袋使用,如2019年3月,青岛榕信工贸有限公司和德国化工巨头巴斯夫公司合作开发的水性高分子涂布食品防油纸,己经应用在此前肯德基推出的小龙虾系列快餐食品包装中;2019年11月,斯道拉恩索发布了一款食品级未涂布牛卡,主打可持续、专为餐饮包装制作的高质量、高强度纸板,可适用于面碗、中西式餐盒、纸杯等;日本还研发出一批可食用杀菌纸,用于卤味食品长时间保质使用。对此,有业内人士预测,在疫情影响下,更多消费者会形成独立的快餐餐饮习惯,对一次性餐食纸制容器需求会更大,这为食品用纸行业发展提供机遇,而随着研发技术的增加,口杯纸、食品卡、液包纸等食品用纸或将成为造纸行业新宠。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国纸制品行业市场研究分析及未来前景研判报告

《2025-2031年中国纸制品行业市场研究分析及未来前景研判报告》共十五章,包含中国纸制品上市企业竞争力同比分析,中国纸制品行业非上市企业关键性财务指标分析,2025-2031年中国纸制品行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国纸制品行业全景速览:下游市场应用需求保持增长,产业加速完成绿色低碳转型[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)