一、氨纶与差别化氨纶

1、氨纶产品概况及其产量

氨纶是是聚氨基甲酸酯纤维的简称,又称为聚氨酯弹性纤维。由于其高分子链是由低熔点、无定型的"软"链段为母体和嵌在其中的高熔点、结晶的"硬"链段所组成,在柔性链段分子间形成的网状结构与刚性链段分子链比较大结合力作用下,氨纶纤维具有极高的伸缩能力与回弹性。此外,氨纶纤维还具有耐疲劳性好、强度较低、密度小,耐腐蚀、耐晒、耐热、耐光、抗老化,对染料有良好的亲和力、染色性好等特点。

氨纶与棉花、涤纶、锦纶等材料的对比中氨纶也有着其独特的优势,氨纶具有优良的弹性、平滑的手感、良好的耐气候性和耐化学品性能,使其能满足服装特殊需求。

氨纶与其他化纤相比具有明显优势

品种 | 优点 | 缺点 |

棉 | 吸汗透气、柔软、防敏感、容易清洗、不易起毛球、天然织物、穿着舒适、透气、保暖。 | 易皱、缩水、易变形、易褪色、耐用性差。 |

涤纶 | 坚固、耐穿、不易起皱、不易变形、洗涤方便、色牢性好。 | 透气性差、易产生静电、染色性能较差。 |

锦纶 | 强力、耐磨性好、居所有纤维之首,弹性及弹性恢复性极好。 | 小外力容易变形、穿用过程中易变褶皱、透气 性差,易产生静电。 |

氨纶 | 优良弹性、手感平滑、吸湿性小、良好耐气候和耐化学品性能。 | 透气性差、易产生静电。 |

资料来源:智研咨询整理

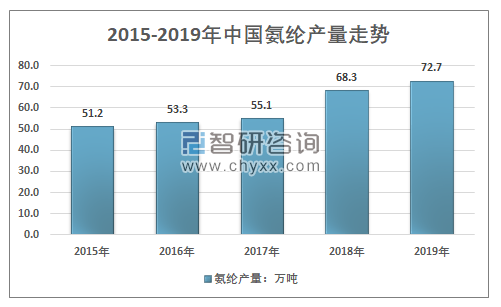

氨纶的优异弹性以及多样混纺性被普遍添加应用到纺织物里,在织物中加入2%~5%的氨纶能显著改善织物性能,增加其弹性、强度与舒适度等性能。因此也被誉为“工业味精”。但由于价格昂贵,约为涤纶的三倍,棉的两倍,锦纶的两倍。随着我国人均收入水平的提高,以及对于服装消费升级的需求,氨纶消费量增长迅速。同时氨纶应用领域从衣服领口、袖口和袜口开始扩展到了服装面料、生物医疗行业等方面。氨纶的需求量持续增长,产量也保持较为稳定的增长态势,近几年我国氨纶产量走势如下图所示:

2015-2019年中国氨纶产量走势

资料来源:中国化纤工业协会、智研咨询整理

2、差别化氨纶及其产品概况

差别化纤维是指有别于普通常规性能的化学纤维,即通过采用化学或物理等手段后,其结构、形态等特性发生改变,从而具有了某种或多种特殊功能的化学纤维,差别化纤维是传统纤维的改性产品。

差别化氨纶是通过加入特定的功能性物质,整聚氨酯软、硬段结构以及聚集态结构,从而改进氨纶的性能。相对于普通的氨纶,差别化氨纶在特定领域具有更为明显的优势。

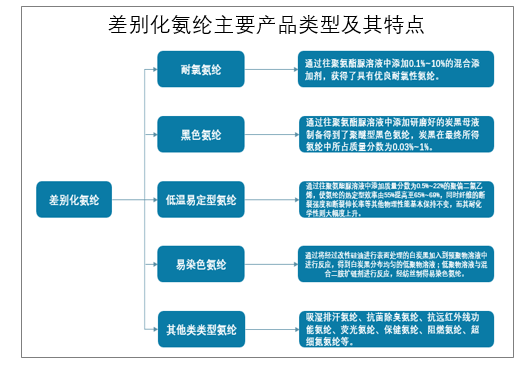

差别化氨纶产品种类众多,主要包括耐氯氨纶、黑色氨纶、低温易定型氨纶、易染色氨纶、其他类类型氨纶。按照应用领域分,差别化氨纶下游应用广泛,可应用于高档内衣、泳装、西装面料及医用等领域。

差别化氨纶主要产品类型及其特点

资料来源:智研咨询整理

从产品研发来看,差别化氨纶的开发一般要从氨纶的分子结构开始,确定产品大致的配方,配置合适的氨纶纺丝原液,除重点考虑分子结构中的软段、硬段、氢键、结晶度、微相分离等主要影响因素以及它们可能给产品性能所带来的影响以外,还应考虑纺丝工艺条件的不同也会对产品的性能产生影响。

二、差别化氨纶市场环境分析

相对于普通氨纶,差别化氨纶在特定领域具有更为优异的性能,能够更好的适应某一领域的需要,同时由于配方与工艺的开发难度相对较大,具有更高的技术附加值,功能性差别化氨纶开发是氨纶行业发展前进的主要方向,也是国家政策重点支持的领域。

中国差别化氨纶重点政策分析

政策名称 | 发布单位 | 发布时间 | 主要内容 |

《化纤工业“十二五”发展规划》 | 工信部 | 2012年 | 加快发展细旦、超细旦、异型等差别化品种,以及抗紫外、耐 氯等功能化产品。 着重加快差别化纤维、高新技术纤维等核心技术、配套装备和 关键部件的产业化攻关开发。 |

《纺织工业发展规划》(2016-2020年) | 工信部 | 2016年 | 研究并提升表面构筑、等离子体加工、高能射线辐照交联等仿真加工技术水平。发展聚丁二酸丁二醇酯、聚萘二甲酸乙二醇酯等新型聚酯成套技术及装备。实现聚酯、锦纶等通用纤维高效柔性化与功能化,丰富涤纶、粘胶、锦纶、腈纶等功能化、差别化产品,提高产品性能及品质。 |

《化纤工业“十三五”发展指导意见》 | 发改委、工信部 | 2016年 | 优化产品结构,提升产品质量。着力提高常规化纤多种改性技术和新产品研发水平,重点改善涤纶、锦纶、再生纤维素纤维等常规纤维的阻燃、抗菌、耐化学品、抗紫外等性能,提高功能性、差别化纤维。 |

资料来源:智研咨询整理

从行业产业链结构来看,差别化氨纶与普通氨纶产业链上下游基本一致,上游主要是聚四亚甲基醚二醇、二异氰酸酯为主,同时还包括各种添加剂,行业下游应用相对广泛,主要包括纺织服装和医疗卫生用品两个领域。

差别化氨纶行业产业链结构示意图

资料来源:智研咨询整理

三、差别化氨纶行业发展现状分析

1、行业市场概况

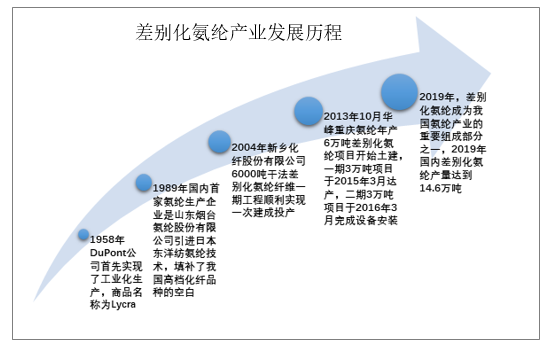

差别化氨纶的发展与整个氨纶行业的发展密不可分,差别化率也是衡量整个氨纶行业产业竞争力的重要指标之一。我国的氨纶产业总体发展起步相对较晚,差别化氨纶的开发与应用较国外发达国家还有很大的差距。

全球氨纶工业化生产起步于1958年,中国首次实现工业化氨纶的生产时已经到了1989年,差别化氨纶的大规模开发生产则要到2004年,新乡化纤6000吨干法差别化氨纶项目一期建成投产。近几年中国的差别化氨纶发展较好,到2019年中国的差别化氨纶产量达到了14.6万吨,差别化率首次突破20%。

中国差别化氨纶产业发展历程

资料来源:智研咨询整理

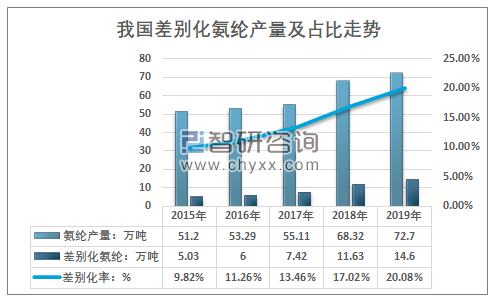

智研咨询发布的《2020-2026年中国差别化氨纶行业市场深度分析及投资风险预测报告》指出:近年来消费者对于氨纶制品舒适性的要求不断提高,差别化的高档氨纶成为市场热点,2019年我国差别化氨纶产量为14.6万吨,同期国内氨纶总产量为72.7万吨,我国差别化氨纶产量占比从2015年的9.82%增长至2019年的20.08%。

2015-2019年我国差别化氨纶产量及占氨纶总产量比重走势图

资料来源:智研咨询整理

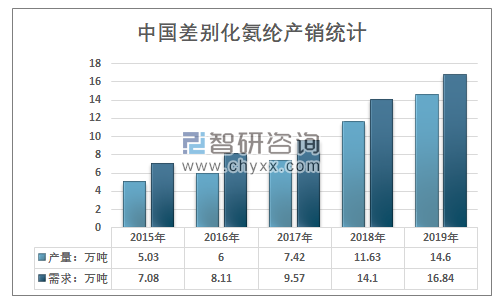

从行业市场需求来看,随着居民收入的增长,消费者对于产品舒适性的要求不断提高,开发高性能、差别化和功能化的高档氨纶已是大势所趋,开展差别化氨纶的研发与生产也成为提高企业经济效益和竞争力的基础。相较于日本、美国、欧洲等起步相对较早的发达地区,中国氨纶的差别化率显著偏低,部分高端产品在一定程度上仍需要依赖进口。但随着技术的进步,行业的供给能力与自给率也有较大的提升。2019年我国差别化氨纶产量为14.6万吨,国内市场需求总量为16.84万吨。

2015-2019年我国差别化氨纶产销统计图

资料来源:智研咨询整理

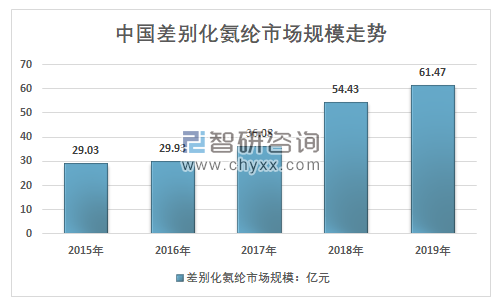

据统计2015年我国差别化氨纶市场规模为29.03亿元,2019年我国差别化氨纶市场规模增长至61.47亿元,2015年以来我国差别化氨纶市场规模复合增长率达到16.19%。

2015-2019年我国差别化氨纶市场规模走势图

资料来源:智研咨询整理

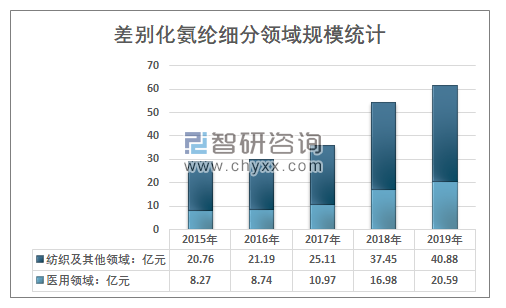

从应用领域来看,纺织及其他领域仍是最为主要的领域,但医用领域规模占比不断提升。2019年我国差别化氨纶行业市场规模达到了61.47亿元,其中医用领域约20.59亿元,同比增长21.3%,纺织及其他领域规模达到了40.88亿元,同比增长9.2%。

2015-2019年中国差别化氨纶应用市场需求结构

资料来源:智研咨询整理

2、行业竞争格局

差别化氨纶是基于传统氨纶产品进行再开发的具有特定功能性的产品,技术要求较高,研发投入较大。同时企业的竞争力不仅取决于技术实力,企业的生产规模与成本控制也有很大的影响。据不完全统计,2019年国内差别化氨纶行业产能约36万吨,行业生产企业主要分布在浙江、江苏、山东为主的华东地区。浙江华峰氨纶是整个氨纶以及差别化氨纶行业的龙头企业,其次是新乡化纤、泰和新材等企业。

2019年国内差别化氨纶行业产能情况

企业名称 | 差别化氨纶产能:万吨 |

浙江华峰氨纶股份有限公司 | 6 |

烟台泰和新材料股份有限公司 | 1.5 |

友利控股 | 1 |

华海集团 | 3 |

银川滨河如意服装有限公司 | 12 |

连云港杜钟新奥神氨纶有限公司 | 3 |

新乡化纤股份有限公司 | 1.2 |

晓星氨纶(衢州)有限公司 | 6 |

其他 | 2.3 |

差别化氨纶产能合计 | 36 |

资料来源:智研咨询整理

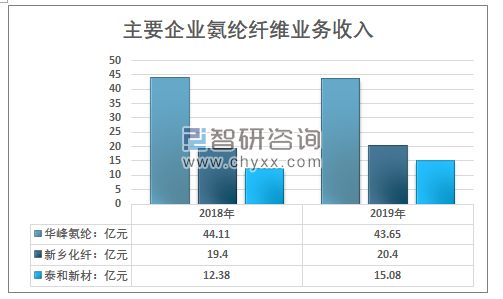

主营产品包含差异化氨纶产品上市企业包括华峰氨纶、泰和新材及新乡化纤等。根据财报数据显示,2019年,华峰氨纶氨纶纤维收入43.65亿元,新乡化纤氨纶纤维收入20.4亿元,泰和新材氨纶纤维收入15.08亿元。

2018-2019年领先企业氨纶纤维收入分析

资料来源:智研咨询整理

中长期来看,氨纶行业面临难得的整合机遇。从整个氨纶行业的发展现状以及趋势来看,随着产能的增加,行业供给逐渐过剩,行业内头部企业以规模优势与资本优势为基础逆势扩张,行业内头部企业产能占比不断提升,同时新建产能带来的技术优势与成本优势使得行业内头部企业产能利用率保持在较高的水平。而氨纶行业整体盈利能力下滑,大多企业的扩产意愿与能力逐渐降低,龙头企业加速抢占市场份额,行业的集中度不断提升。

虽然市场上仍有大量小产能企业在生产,但随着头部企业的持续扩产,具有规模优势的头部企业将以更低的成本占领市场,小企业老旧的产能将被淘汰,行业集中度会进一步提升。

而差别化氨纶作为一种功能型面料,过去5年的需求复合增速24.19%,目前差别化氨纶市场整体需求旺盛、发展迅猛。随着国民经济水平的不断提高,高档面料的需求也随之增加,同时差别化氨纶产量的增加、价格的下降将为差别化氨纶的发展创造更加有利的条件,差别化氨纶应用领域不断扩大,织物差别化氨纶含量不断提高,进一步刺激市场需求。

未来随着应用领域的拓展,未来市场对于差别化、功能性、附加值高的氨纶纤维的需求量将不断增加。低成本、环境友好、高附加值的差别化氨纶将会是开发的重点,一些如高伸长和高弹力并存的氨纶、提高织物色牢度的彩色氨纶、提升服装舒适性的芳香氨纶、异性截面的吸湿排汗氨纶、中空的保暖氨纶以及多种功能复合的高性能氨纶等产品需求有望迅速增长。这些差别化氨纶的开发,必将会提升氨纶的应用价值和扩大其应用领域。此外,差别化氨纶具有广阔的差异化发展潜力,目前在医疗等产业领域应用占比较小,未来增长空间巨大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国差别化氨纶行业竞争策略研究及未来前景展望报告

《2025-2031年中国差别化氨纶行业竞争策略研究及未来前景展望报告》共十四章,包含2025-2031年差别化氨纶行业投资机会与风险,差别化氨纶行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国差别化氨纶行业现状及竞争格局分析:医疗领域需求大幅增长,行业集中度提升,竞争加剧[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)