一、概况

中国是全球纸和纸板最大的生产国和消费国,造纸工业作为原材料产业同时产品又具有消费品功能的行业与我国整体经济运行步调一致,在可持续发展的道路上稳健前行。

生活用纸指为照顾个人居家,外出等所使用的各类卫生擦拭用纸,包括卷筒卫生纸、抽取式卫生纸、盒装面纸、袖珍面纸、纸手帕、餐巾纸、擦手纸、湿巾、厨房纸巾。

生活用纸主要供人们生活日常卫生之用。所以在纸业同行用语通常叫生活用纸,是人民生活中不可或缺的纸种之一。它的形状有单张四方型的,这种叫方巾纸或面巾纸,也有卷成磙筒形状的,这种叫卷纸。

生活用纸生产成本的构成

数据来源:智研咨询整理

二、生活用纸现状

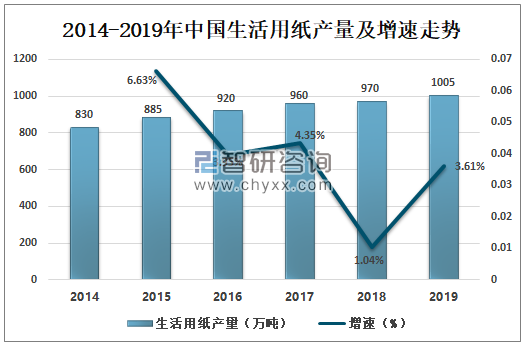

2019 年生活用纸生产量 1005 万吨,较上年增长 3.61%;消费量 930 万吨,较上年增长 3.22%。2010-2019 年生产量年均增长率 5.51%,消费量年均增长率 5.65%。

2014-2019年中国生活用纸产量及增速走势

数据来源:中国造纸协会、智研咨询整理

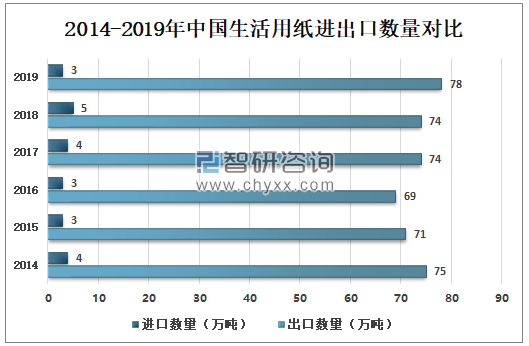

2019年中国生活用纸进口量大幅下滑,全年只有3.17万吨,比2018年5.04万吨下降1.87万吨;总进口额5,522.57万美,比2018年减少27.86%;平均进口价格1,739.44美元/吨,比上升14.60%,呈现量减价升的趋势。

2019年生活用纸总出口量77.91万吨,同比增长5.59%。出口额同比增长26.07%,平均价格3,339.24美元/吨,同比增长19.39%。

2014-2019年中国生活用纸进出口数量对比

数据来源:中国造纸年鉴、智研咨询整理

进口产品仍以原纸为主,占总进口量的70.59%。出口产品仍以成品为主,占总出口量的75.01%。相比2018年,生活用纸出口量和出口额继续增长。

2014-2019年中国主要生活用纸进出口数量

2014-2019年中国主要生活用纸进出口数量(万吨) | ||||||

产品/年份 | 进口数量 | 出口数量 | ||||

卫生纸 | 纸手帕及面巾纸 | 纸台布及纸餐巾 | 卫生纸 | 纸手帕及面巾纸 | 纸台布及纸餐巾 | |

2014 | 0.36 | 0.25 | 0.17 | 28.30 | 20.08 | 4.01 |

2015 | 0.41 | 0.32 | 0.11 | 27.27 | 20.87 | 4.47 |

2016 | 0.44 | 0.37 | 0.12 | 28.44 | 21.73 | 4.43 |

2017 | 0.51 | 0.43 | 0.13 | 27.31 | 23.69 | 5.02 |

2018 | 0.48 | 0.45 | 0.14 | 25.69 | 22.70 | 5.54 |

2019 | 0.28 | 0.53 | 0.11 | 24.98 | 23.25 | 5.39 |

数据来源:中国海关、智研咨询整理

智研咨询发布的《2020-2026年中国生活用纸行业市场发展潜力及投资前景分析报告》数据显示:生活用纸出口额继续增长,其中2019年卫生纸出口金额98420.7万美元,比去年2018年增加16733万美元;纸手帕及面巾纸出口金额为89105.3万美元比去年增加14302万美元;纸台布及纸餐巾出口金额25562.38万美元比去年增加4366万美元。

2014-2019年中国主要生活用纸进出口金额

2014-2019年中国主要生活用纸进出口金额(万美元) | ||||||

产品/年份 | 进口金额 | 出口金额 | ||||

卫生纸 | 纸手帕及面巾纸 | 纸台布及纸餐巾 | 卫生纸 | 纸手帕及面巾纸 | 纸台布及纸餐巾 | |

2014 | 897.48 | 252.18 | 173.54 | 76473.48 | 57202.74 | 12052.66 |

2015 | 919.22 | 317.74 | 113.44 | 86845.75 | 78430.87 | 16070.09 |

2016 | 868.31 | 369.59 | 120.98 | 73129.39 | 66358.55 | 15404.78 |

2017 | 980.40 | 425.70 | 126.26 | 77310.95 | 77526.23 | 17672.81 |

2018 | 913.51 | 454.54 | 141.95 | 81687.46 | 74802.42 | 21128.33 |

2019 | 656.80 | 534.37 | 114.43 | 98420.70 | 89105.30 | 25562.38 |

数据来源:中国海关、智研咨询整理

中国生活用纸的进口量出现明显下滑。这也反映出中国国内生活用纸的产能不断增长,已经在很大程度上满足了国内消费者的需求,也使得进口量不断缩减。

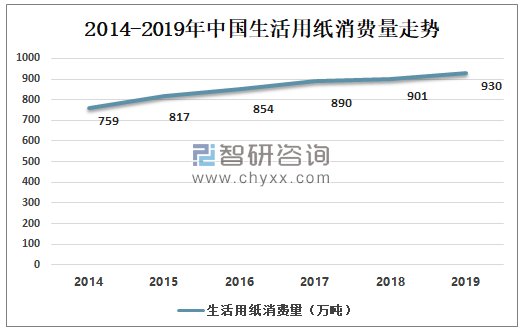

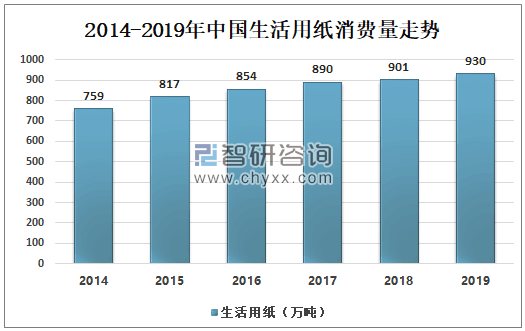

随着80后、90后新生代家庭数量不断壮大,以及00后消费群体的逐渐成长,对生活用纸的功能性和个性化需求日益增强。2019年,乳霜纸、棉柔巾、易冲散型卫生纸等突出使用功能性和具有个性化包装的产品市场进一步增长,此外,迎合消费者关注自身健康和天然环保的诉求而开发的本色纸等新品也继续不断涌现。生活用纸是生活中必不可少的消耗品,2019年中国生活用纸需求量大930万吨,比去年增加29万吨。

2014-2019年中国生活用纸消费量走势

数据来源:中国造纸协会、智研咨询整理

随着国产纸机技术的突破,凭借其价格优势以及出色的能耗水平,迅速在行业立足。电商+国产纸机的组合,大幅度提升了中小型生活用纸企业的竞争力。生活用纸占纸类消费比重上涨趋势。2019年中国生活用纸占纸类消费量比重占比9.34%。

2014-2019年中国生活用纸占纸类消费量比重占比走势

数据来源:中国造纸协会、智研咨询整理

三、生活用纸企业分析

近年来生活用纸行业面临阶段性产能过剩、开机率下降,严重挤压了生活用纸生产企业的利润空间。

2019年部分生活用纸品牌概况

2019年部分生活用纸品牌概况 | ||

品牌 | 公司 | 简介 |

恒安纸业 | 福建恒安集团有限公司 | “恒安纸业”为恒安国际全资事业单位,主要经营业务为生活用纸产品,资产规模20亿元人民币,在湖南﹑山东﹑福建拥有三个大型造纸基地,并在重庆﹑辽宁抚顺﹑山东潍坊﹑福建晋江﹑湖南常德形成五大国际型纸品加工基地,年设计生产能力30万吨纸品。在湖南、山东、福建、辽宁、重庆等地设立10家分公司。 |

维达 | 维达纸业(中国)有限公司 | 创建于1985年,知名生活用纸制造商,致力于为每个家庭提供优质卫生护理用品和服务,维达集团为亚洲具规模的卫生用品企业。集团于1985年创建,多年来始终秉承「健康生活从维达开始」的生活理念,竭诚为每个家庭提供优质卫生护理用品和服务 |

清风 | 金红叶纸业集团有限公司 | 创立于1998年,金光集团旗下,以原生木浆纯净纤维零刺激高品质环保纸品成为生活用纸品类品牌,亚洲大型生活用纸产销公司,清风品牌隶属于金光集团全资下的金红叶纸业集团有限公司,该企业为亚洲较大的生活用纸产销公司。于1998年在中国创立,致力于生产高品质生活用纸,为千万家庭改善了生活品质。 |

洁柔 | 中顺洁柔纸业股份有限公司 | 始于1999年,知名锁水柔韧高品质纸巾品牌,纸巾行业标准起草单位,专业生产和销售中高档生活用纸系列产品的上市企业中顺洁柔(“公司”)是A股上市的生活用纸企业,专业生产生活用纸系列产品。公司分别在广东江门、 云浮、四川成都、浙江嘉兴、湖北孝感、河北唐山建有六大生产基地,销售网络辐射华南、云贵港、西南、西北、华东、华中、华北、东北和港澳九大区域,产品远销东南亚、中东、澳洲、非洲等海外市场。 |

金佰利 | 金佰利(中国)有限公司 | 金佰利公司是全球健康卫生护理领域的佼佼者。公司成立于1872年,在全球35个国家和地区设有生产设施,41000名雇员。个人健康护理用品、家庭生活用纸和商用消费产品是金佰利公司三大核心业务,年销售额逾180亿美元,产品销往超过175个国家和地区。 |

五月花 | 永丰余纸业(昆山)有限公司 | 始于1968年台湾,永丰余集团旗下,家庭用纸知名品牌,台湾较大的纸业集团,旗下拥有五月花/柔情/得意系列品牌永丰余造纸股份有限公司前身为永丰商店,致力于农业经济产业,后以造纸为核心事业,发展横跨造纸业上中下游,目前以集团事业群经营机制发展。永丰余创立于1950 年。永丰余在造纸为本位下推展出多品项、多品类等之纸品,包含文化用纸、工业用纸、纸容器及家庭用纸等。 |

数据来源:智研咨询整理

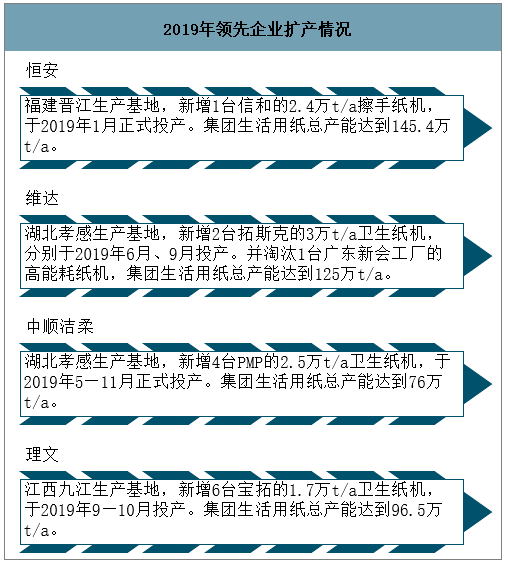

2019年领先企业扩产情况

数据来源:智研咨询整理

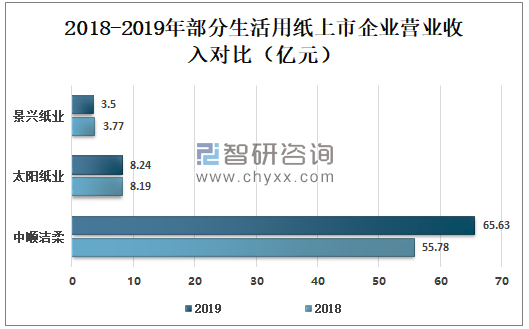

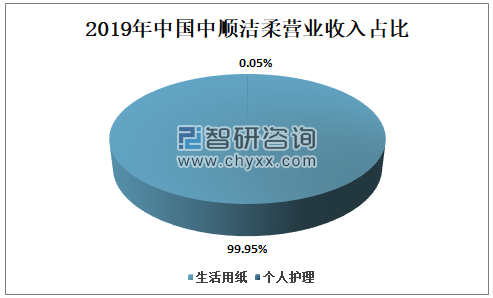

2019年,受中国市场需求转弱、全球贸易争端、汇率变动及浆市库存升高等因素影响,纸浆价格大幅回落,生产成本降低,产品毛利率有效提升。中顺洁柔主打生活用纸,在所有企业中生活用纸营业收入最高,在2019年中顺洁柔生活用纸营业收入为65.63亿元,在整个造纸企业市价中排名第四。

2018-2019年部分生活用纸上市企业营业收入对比

数据来源:公司年报、智研咨询整理

1、中顺洁柔

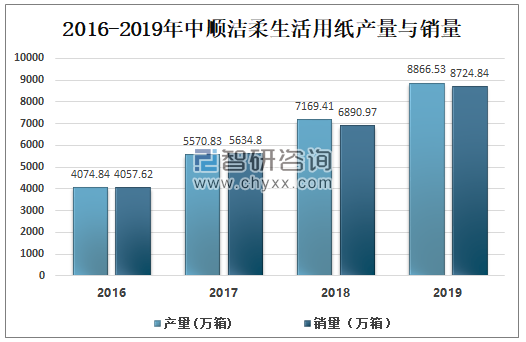

国内生活用纸行业内前四名企业,属于行业内第一梯队成员,是国内首家也是唯一一家A股上市的生活用纸企业,公司主要业务包括研发、生产、加工、销售(含网上销售):高档生活用纸系列产品、卫生用品、无纺布制品。产品销售覆盖全国,远销东南亚、中东、欧洲等海外市场。

2016-2019年中顺洁柔生活用纸产量与销量

数据来源:公司年报、智研咨询整理

2019年,受中国市场需求转弱、全球贸易争端、汇率变动及浆市库存升高等因素影响,纸浆价格大幅回落。得益于浆价的下降和公司规模效应,生产成本降低,产品毛利率有效提升,盈利能力进一步增长。

2019年中国中顺洁柔营业收入占比

数据来源:公司年报、智研咨询整理

适应市场的需求,开发了女性护理卫生湿巾、卸妆湿巾和婴儿湿巾、婴儿吸汗巾等多样高端的生活用品,逐步向“大健康”的方向迈进。

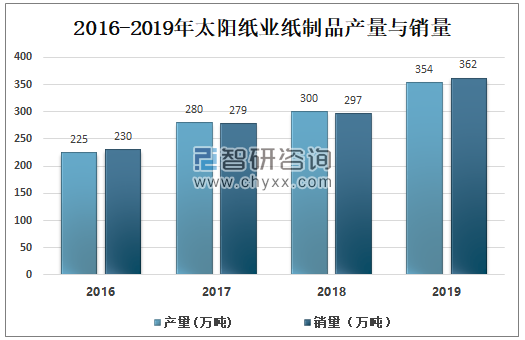

2、太阳纸业

山东太阳纸业股份有限公司主要从事机制纸、纸制品、木浆、纸板的生产和销售。公司纸产品包括非涂布文化用纸、铜版纸、牛皮箱板纸、淋膜原纸、静电复印纸、工业原纸等;生物质新材料主要产品包括溶解浆、木糖(醇)等;快消品类产品主要产品包括生活用纸、儿童纸尿裤等。国内较有影响力的林浆纸一体化综合性造纸龙头企业。

公司所处行业为造纸行业,太阳纸业是国内重要的综合性纸、浆产品供应商,主要产品在国内市场拥有较高的市场占有率,在业界享有较高的知名度和美誉度。

2016-2019年太阳纸业纸制品产量与销量

数据来源:公司年报、智研咨询整理

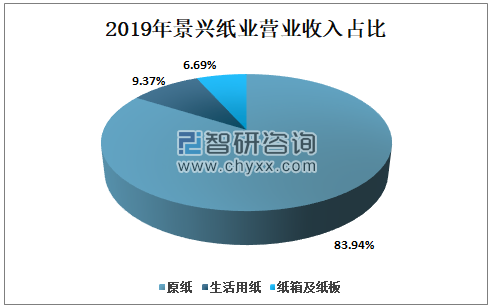

3、景兴纸业

浙江景兴纸业股份有限公司是一家主要从事绿色环保再生纸、特种纸及其它纸品及纸制品、造纸原料的制造、销售的造纸公司。

2017-2019年景兴纸业生活用纸成品产量及销量

数据来源:公司年报、智研咨询整理

2019年景兴纸业营业收入中生活用纸占比9.37%。生活用纸事业部以原纸生产为主,同时坚决贯彻落实“全员营销”的销售理念,通过尽可能多的渠道有效触达客户,不断建立和强化自有品牌“品萱”生活用纸的品牌形象。自有品牌产品销量显著提升,生活用纸事业部成功实现扭亏。

2019年景兴纸业营业收入占比

数据来源:公司年报、智研咨询整理

生活用纸行业目前仍处于产能相对过剩阶段,近年来新增产能投放过于集中,竞争压力加大,加之国家环保要求更趋严格、人民币汇率贬值、营销成本不断提升等诸多因素,使中小纸厂经营压力不断增大,行业进入洗牌期。

由于近几年生活用纸行业投资的井喷式增长,吸引了众多国内设备供应商进入生活用纸生产、加工设备制造行业,在推动行业技术进步、替代进口的同时,设备的价格竞争也日趋激烈。随着本轮淘汰落后产能的投资高峰期即将结束,未来市场新增需求将逐步回落,中小型设备供应商被淘汰出局的风险增大。

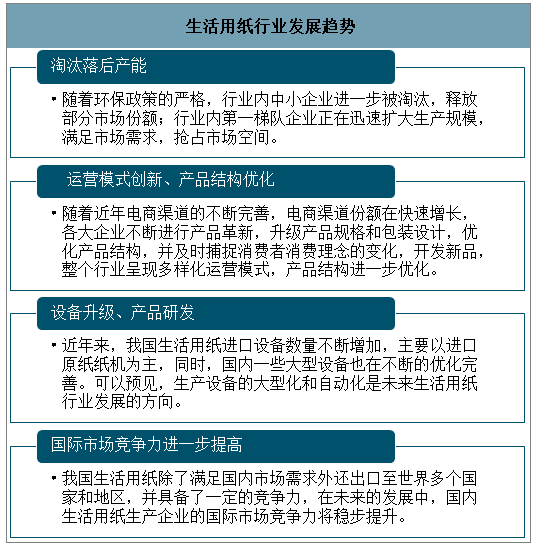

四、行业发展趋势分析

中国生活用纸市场继续稳步增长,市场竞争异常激烈。随着《造纸产业发展政策》、《造纸工业发展“十二五”规划》以及《进口废物管理目录》等法规政策的出台,各级政府部门加大了对生活用纸行业的监督管理执法力度,对一些经济规模不合理、能耗水耗较高、排放不达标的企业采取了关停或限期整改的措施,淘汰了大量落后产能。

生活用纸行业发展趋势

数据来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国生活用纸行业发展模式分析及未来前景规划报告

《2026-2032年中国生活用纸行业发展模式分析及未来前景规划报告》共十三章,包含中国生活用纸行业营销策略分析,生活用纸行业发展机会及对策建议,生活用纸市场预测及项目投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国生活用纸行业产业链图谱、供需现状、竞争格局、上市企业对比及未来竞争趋势分析:行业呈现“头部集中、梯队分化”的竞争格局[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中国生活用纸行业全景速览:新投产产能仍达到较高水平,行业竞争进一步加剧[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国生活用纸行业重点企业分析:景兴纸业VS太阳纸业VS中顺洁柔[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)