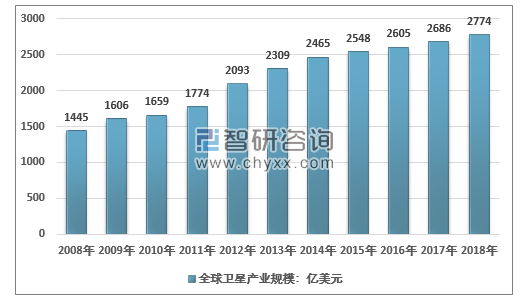

21世纪以来,全球范围卫星及应用产业发展迅速,呈现持续快速增长态势。根据美国卫星工业协会(SIA)发布的统计数据:2018年全球卫星产业规模为2774亿美元,其中卫星制造业规模为195亿美元;发射服务业规模为62亿美元;地面设备制造业规模为1252亿美元;卫星通信服务业规模为1265亿美元。

2008-2018年全球卫星产业规模

资料来源:SIA、智研咨询整理

2008-2018年全球卫星产业收入分布:亿美元

资料来源:SIA、智研咨询整理

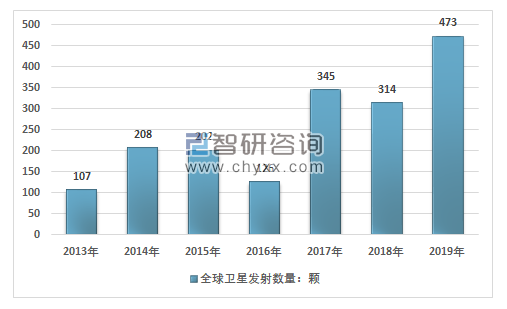

另据中国国家空间科学中心统计,2019年全球共实现102次航天发射,是自20世纪90年代冷战结束以来的第二高位水平。中国以34次航天发射蝉联榜首位置,美国、俄罗斯分列第二和第三位,其后依次为欧洲、印度、日本和伊朗。全年共发射卫星473个,创造了卫星年度发射数量历史新高。全球卫星市场的高速增长在很大程度上得益于SpaceX公司启动了“星链”(Starlink)星座部署,分2批次部署了120颗“星链”业务卫星,

2013-2019年全球卫星发射数量统计

资料来源:SIA、国家空间科学中心、智研咨询整理

从应用领域来看,2019年全球卫星数量最多的为通信卫星,“星链”、“一网”(OneWeb)等全球低轨宽带星座启动业务化部署是最为主要的推动力,2019年全球共发射了13颗导航卫星,其中中国的北斗3号卫星为10颗。

从中国市场来看,近几年来,我国卫星发射数量稳定增长,2018 年,我国发射卫星数量超过了历史的峰值 , 目前在轨卫星超过 200 颗,中国航天发展正处于健康、快速的时期,卫星应用逐步落地。

2018 年底,北斗三号基本系统星座部署完成,迈开了中国北斗走向全球的重要一步。虹云工程首星和“鸿雁”全球卫星通信星座首星成功发射,我国低轨通信卫星系统建设实现新突破。空间信息正加快与大数据、云计算、物联网等高技术融合,卫星应用及战略性新兴产业规模年均增长率超过 20%,已成为服务经济社会发展的重要手段。

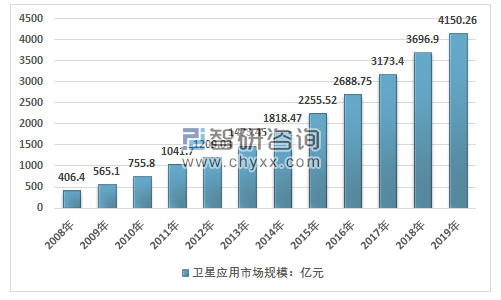

智研咨询发布的《2020-2026年中国卫星导航与位置服务行业市场经营管理及投资规划分析报告》数据显示:2017年我国卫星应用市场规模为3173.40亿元,2018年我国卫星应用市场规模增长至3696.90亿元。2019年约为4150.26亿元。

2008-2019年我国卫星应用市场规模统计图

资料来源:智研咨询整理

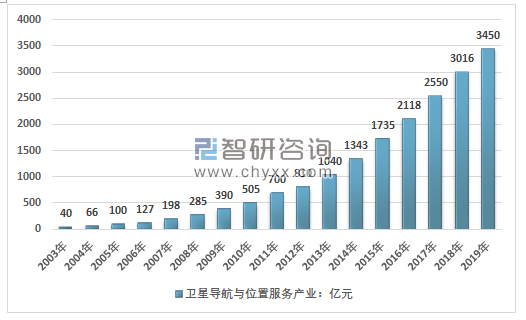

近年来,中国卫星市场表现最为突出的莫过于依靠北斗系统不断发现的卫星导航与位置服务市场。2019年中国共计发射了10颗北斗三号卫星。2020年3月9日,第54颗北斗导航卫星在西昌成功发射,2020年6月23日,第55颗北斗导航卫星,也是北斗三号全球卫星导航系统的最后一颗组网卫星成功发射。发射任务完成后,意味着北斗三号的30颗组网卫星全部到位,北斗三号星座部署全面完成。这有利于推进卫星导航与其他领域技术融合与产业融合,将为全球用户提供更精准的时空信息。也将促进中国卫星导航与位置服务行业进一步高速发展。

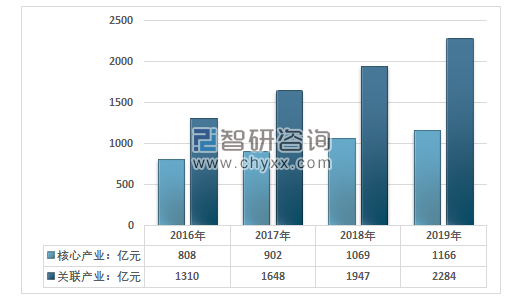

2018年,我国卫星导航与位置服务产业总体产值达3016亿元,较2017年增长18.3%。其中,与卫星导航技术研发和应用直接相关,包括芯片、器件、算法、软件、导航数据、终端设备、基础设施等在内的产业核心产值达1069亿元,北斗对产业的核心产值贡献率达80%,由卫星导航衍生带动形成的关联产值达1947亿元。

2019年,我国卫星导航与位置服务产业总体产值达到将近3450亿元,较2018年增长14.4%。其中与卫星导航技术研发和应用直接相关的产业核心产值为1166亿元,在总产值中占比为33.8%。 特别是随着“北斗+”和“+北斗”应用的深入推进,由卫星导航衍生带动形成的关联产值继续保持较高速度增长,达到2284亿元。

2003-2019年我国卫星导航与位置服务产业总体产值走势图

资料来源:中国卫星导航定位协会、智研咨询整理

2016-2019年我国卫星导航与位置服务产业核心产业与关联产业统计

资料来源:中国卫星导航定位协会、智研咨询整理

从整个产业链各环节来看,我国卫星导航与位置服务产业链大体可以分为:上游、中游和下游。上游基础产品研制、生产及销售环节,是产业自主可控的关键,主要包括基础器件、基础软件、基础数据等;中游是当前产业发展的重点环节,主要包括各类终端集成产品和系统集成产品研制、生产及销售等;下游是基于各种技术和产品的应用及运营服务环节。

目前,我国卫星导航与位置服务产业结构趋于成熟,国内产业链自主可控、良性发展的内循环生态已基本形成,但与国外相比产业链综合竞争力还有待进一步提升。2019年国内产业链各环节产值较2018年均有提升,但增速却有所不同。

2016年~2019年产业链各环节产值占比(单位:%)

产业链环节 | 2016年 | 2017年 | 2018年 | 2019年 | |||||

上游 | 基础器件 | 13 | 5 | 11.27 | 4.17 | 10.94 | 4.44 | 9.92 | 3.6 |

基础软件 | 2 | 2 | 2.1 | 2.02 | |||||

基础数据 | 6 | 5.1 | 4.4 | 4.3 | |||||

中游 | 终端集成 | 56 | 42 | 51.92 | 36.79 | 47.46 | 24.57 | 45.85 | 29.62 |

系统集成 | 14 | 15.13 | 12.89 | 16.23 | |||||

下游 | 运营服务 | 31 | 36.81 | 41.6 | 44.23 | ||||

资料来源:中国卫星导航定位协会、智研咨询整理

中游和上游受到芯片、板卡、核心器件、终端设备价格下降的影响,产值增速较去年进一步放缓,在全产业链中占比仍然呈现下降趋势。上游产值在总产值中占比为9.92%,其中基础器件、基础软件和基础数据等环节产值分别占比为3.6%、2.02%和4.3%;中游产值在总产值中占比为45.85%,其中终端集成环节占比为29.62%,系统集成环节占比为16.23%。

中游领域,随着产业链的逐步成熟和群体壮大,各环节国内企业自相竞争性持续加剧,特别是在终端集成环节,多年的市场积累使终端需求逐渐稳定,终端价格稳中趋降,而高水平产品研发创新不足,导致产品附加值较低,市场竞争压力将更趋明显。

下游的应用与运营服务发展则具有较强的灵活性,也符合北斗与其他领域技术及应用融合发展的市场大趋势,这极大程度将促使上游和中游的产品提供商,向集成服务商和运营商的转型发展,从而推动下游应用与运营服务环节的快速成长,其产值在总产值中占比也已高达44.23%,在产业链各环节中涨幅最快。

从中游的终端产品销售来看,2018 年国内卫星导航与位置服务市场需求总量基本保持稳定。国内卫星导航定位终端产品总销量突破 5.3 亿台,其中具有卫星导航定位功能的智能手机销售量达到 3.9 亿台。2019中国智能手机出货量3.89亿台,较上年有所下滑,汽车产销量下滑显著, 2019年中国导航定位终端产品总销量也将出现一定的回落,估计为5.10亿台

2013-2019年中国导航定位终端产品总销量统计

年份 | 导航定位终端总销量:亿台 |

2013年 | 3.48 |

2014年 | 3.88 |

2015年 | 4.66 |

2016年 | 5.30 |

2017年 | 6.10 |

2018年 | 5.30 |

2019年 | 5.10 |

资料来源:卫星导航与位置服务产业发展白皮书、智研咨询整理

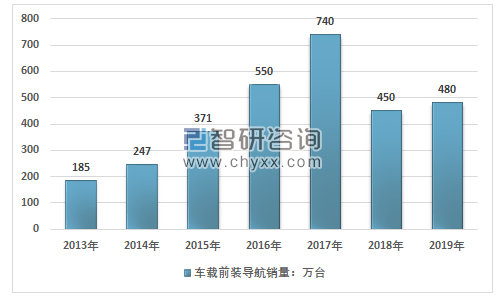

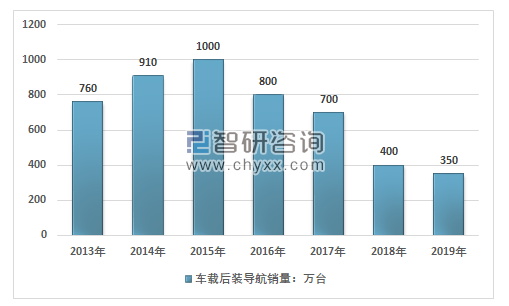

汽车市场未来有望成为最为主要的阵地之一,2018年汽车导航后装市场终端销量达到 400 万台,汽车导航前装市场终端销量达到 450 万台,2019年导航后装市场终端销量持续下降,前装市场中,虽然汽车多功能中台渗透率迅速上升,但由于汽车产销量回落,增幅微弱,约为480万台。后装市场持续回落,约为350万台。随着商用车的更新换代周期到来,后装有望呈现出一定的微弱复苏态势。

2013-2019年中国车载导航前装销量走势图

资料来源:卫星导航与位置服务产业发展白皮书、智研咨询整理

2013-2018年中国车载导航后装销量走势图

资料来源:卫星导航与位置服务产业发展白皮书、智研咨询整理

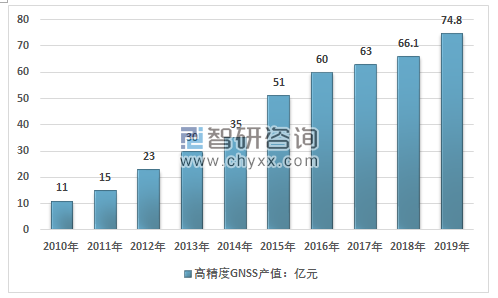

未来随着L3+与L4级别的自动驾驶技术渗透率逐渐上升,高精度电子地图及相关的硬件产品将迎来很大的发展机会。高精度GNSS技术是自动驾驶技术实现基础条件,未来受车联网、V2X等技术的推动,行业规模将逐步进入高速成长阶段。从整个高精度GNSS产品市场发展来看,近几年,中国的高精度GNSS产品产值也保持稳定的增长态势,2019年达到了74.8亿元,预计未来规模增速将会有较为显著的提升。同时高精度电子地图也有望实现高速的增长。

2010-2019年中国高精度GNSS产品及服务产值

资料来源:中国卫星导航定位协会、智研咨询整理

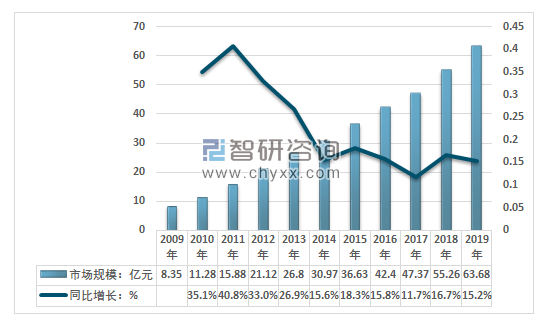

随着移动通信技术发展,智能终端普及,车辆网的技术应用程度逐渐加深,中国导航电子地图市场规模也持续增长。目前国内导航电子地图市场自2003年来,进人了快速增长的时期,2005年导航电子地图的市场就异常活跃,尤其是进人2006年以来,各企业的销售增长情况十分明显。2018年,国内导航电子地图市场规模达到55.26亿元,增幅16.7%。2019年由于车联网,高精度地图的推动,行业市场规模保持平稳增长,行业市场规模约为63.68亿元。

2009-2019年中国导航电子地图行业市场规模及增速

资料来源:智研咨询整理

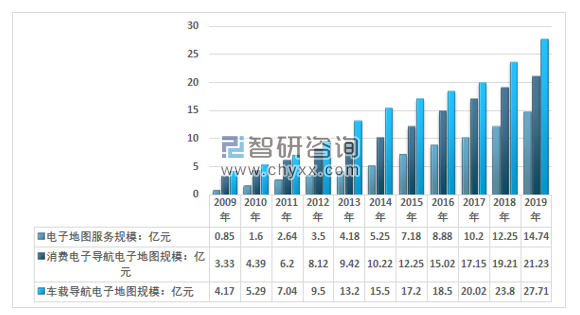

2019年我国电子地图服务规模为14.74亿元,消费电子导航电子地图规模为21.23亿元,车载导航电子地图规模27.71亿元。

2009-2019年我国导航电子地图细分市场规模走势图

资料来源:智研咨询整理

从整个行业的发展来看,卫星导航与位置服务行业培育期较长,对长期资金的需求程度较高。中国的卫星导航与位置服务行业经过近20年的培育与发展,规模显著扩大,各环节的关键技术也有较大的发展,尤其是北斗导航系统的发展在很大程度上促进了卫星导航与位置服务行业的发展。随着北斗导航系统的建成,全球定位服务的能力提升,我国的卫星导航与位置服务行业有望成为全球的领先者。而随着行业应用不断拓展,技术要求不断提升,客户需求逐渐升级,行业内需要持续的资金投入以保证技术升级与产品更新换代。新进入者需投入大量资金,面临行业资金壁垒,预计未来行业的市场份额将会逐渐向行业内领先的企业集中。

同时行业内企业将面临更大的市场竞争压力,伴随互联网技术的快速发展,低成本获取电子数据资源的渠道和方式更加多样化、便捷化,新型电子地图版权侵权案件时有发生,对于电子地图业务及软件企业的经济收入造成巨大威胁。国内互联网企业利用手机导航免费策略抢占市场份额,并明显冲击国内导航市场原有竞争格局。同时全球领先车企与互联网企业也开始从电子地图领域进入位置服务市场,试图构建出产业链一体化的自动驾驶技术体系和基于自动驾驶技术的出行服务,市场竞争形态的快速变化,对卫星导航与位置服务传统的主体业务形成威胁。预计未来行业内的并购整合,战略投资、联盟将成为常态。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国软泡聚醚行业价格、产能及消费量分析:行业产能过剩凸显,价格承压下行趋势延续[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国抗菌涂料行业分类、发展历程、市场规模、重点企业及未来趋势分析:人们对健康和卫生的关注度不断提高,抗菌涂料市场规模将增长至153.68亿元[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国利尿剂药物行业市场规模、企业格局及未来趋势分析:利尿剂市场规模稳步增长,本土企业牢牢占据了国内主要市场[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国安全气囊行业产业链图谱、产业环境、市场现状及未来趋势研判:新能源汽车产业加速发展,安全气囊应用需求日益上升[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中国海水淡化设备行业概述、产业链、发展现状、竞争格局、企业分析及发展趋势:在国家政策的推动下,海水淡化设备需求不断增加[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国情趣用品行业发展历程、产业链图谱、市场规模、竞争格局及发展趋势研判:消费者更加关注产品的材质、手感、功能以及购买隐秘性[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)