一、包装用纸现状

快递业务的收入规模和快递数量都呈现出井喷式增长,即便近年来增速有所下滑,但是也还是维持在20%以上的超高增长速度,属于行业从初期的野蛮式增长到逐渐成熟阶段的自然过渡。电商业务的快速发展离不开与之相配的线下物流和快递配送,受电子商务、快递物流快速发展的拉动。包装用纸从2014-2017年一直是上涨趋势,2018年包装用纸产量690万吨,2019年包装用纸产量为695万吨,同比增加0.7%。

2014-2019年中国包装用纸产量及增速走势

数据来源:中国造纸协会、智研咨询整理

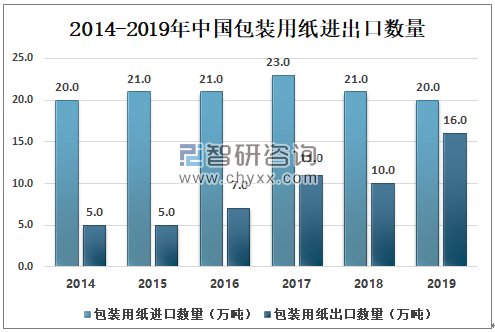

包装用纸对应的下游是消费品,后者的增速直接影响也装纸的需求。商品出口快速增加促使包装需求猛增,同包装附纸领域里,不论是白纸板还是箱扳楞纸,现飞速发展状态。包装用纸进口数量大于出口数量,2018年中国包装纸进口数量为21万吨,出口数量为10万吨,相差11万吨。2019年中国包装纸进出口只相差4万吨。

2014-2019年中国包装用纸进出口数量

数据来源:中国造纸年鉴、智研咨询整理

然而最近的几年里,中国消费品出口增速下降,甚至有部分产品的产地从中国转移到了其他新兴市场,导致相应的出口商品包装用纸需求增速放缓。从2017年包装纸消费量的707万吨开始下降到2019年包装用纸消费量699万吨。

2014-2019年中国包装用纸消费量走势

数据来源:中国造纸协会、智研咨询整理

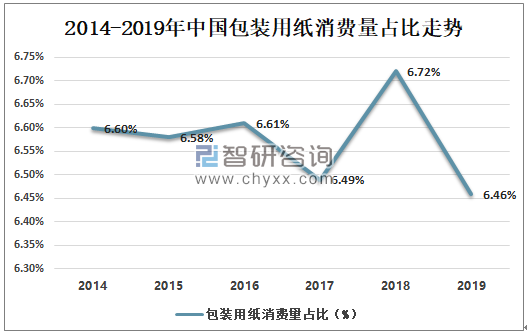

包装纸板早已成为造纸行业中最重要的纸种之一,其需求占据着造纸行业总体需求的近60%。随着包装行业的多元发展,包装纸板产品在人民生活中的作用越来越明显,对包装纸板的依赖性也越来越强。包装纸板行业的发展又面临着必须不断适应更高的环保标准、解决原料短缺及中美贸易战的不确定性等多项挑战。包装用纸消费量走势占比维持在6.5%。

2014-2019年中国包装纸消费量占比走势

数据来源:中国造纸协会、智研咨询整理

二、包装用纸板现状

1、概况

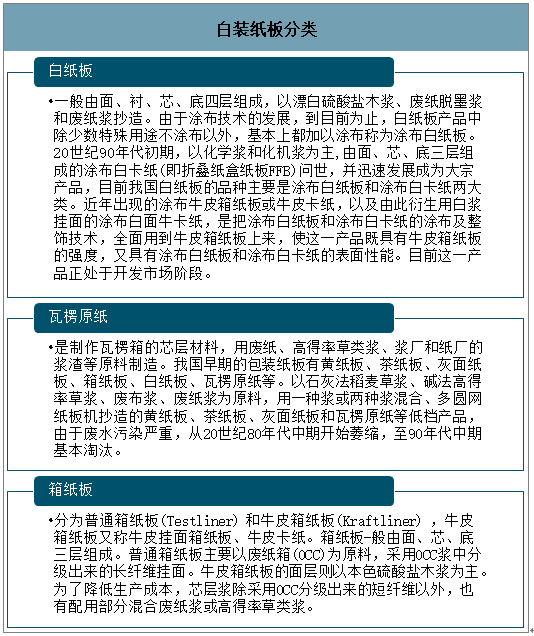

包装纸板分为自纸板、瓦楞原纸和箱纸板三大类。

包装纸板分类

数据来源:智研咨询整理

2、产量

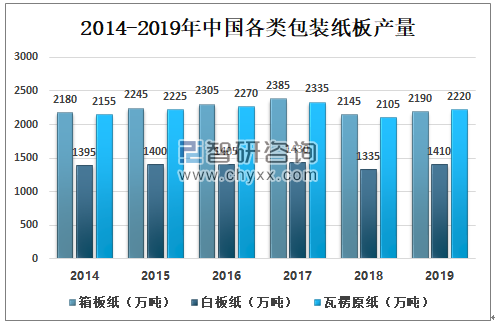

瓦楞原纸又叫瓦楞芯纸。瓦楞原纸经过瓦楞机加工后形成瓦楞。瓦楞纸板可制作纸盒、纸箱、也可用作衬垫。箱板纸,专门供与瓦楞芯纸裱合制成瓦楞纸箱的纸板,其中使用100%未溧硫酸盐长纤维木浆制成的,叫做牛皮箱板纸,它的强度比一般箱板纸更高。

2019年中国包装纸板产量为5800万吨左右,其中箱纸板产量为2190万吨,白纸板产量为1410万吨,瓦楞纸产量为2220万吨。

2014-2019年中国各类包装纸板产量

数据来源:中国造纸协会、智研咨询整理

3、消费量

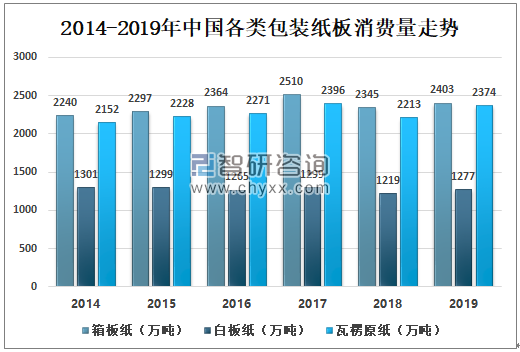

智研咨询发布的《2020-2026年中国包装用纸及纸板行业投资价值咨询及未来前景分析报告》数据显示:2019年中国箱板纸消费量为2403万吨,比去年增加58万吨;2019年白板纸消费量为1277万吨,比全年增加58万吨;2019年瓦楞原纸消费量为2374万吨,比去年增加161万吨。

2014-2019年中国各类包装纸板消费量走势

数据来源:中国造纸协会、智研咨询整理

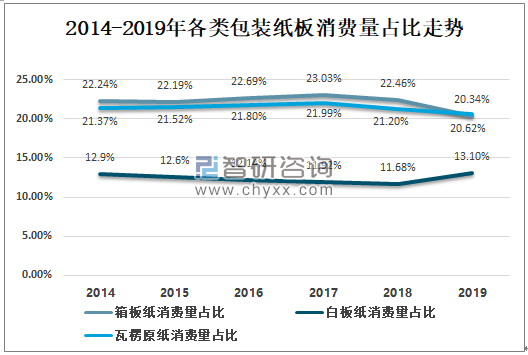

2019年箱纸板消费量占比为20.34%;白纸板消费量占比为13.1%;瓦楞原纸消费量占比为20.62%。

2014-2019年各类包装纸板消费量占比走势

数据来源:中国造纸协会、智研咨询整理

4、进口情况

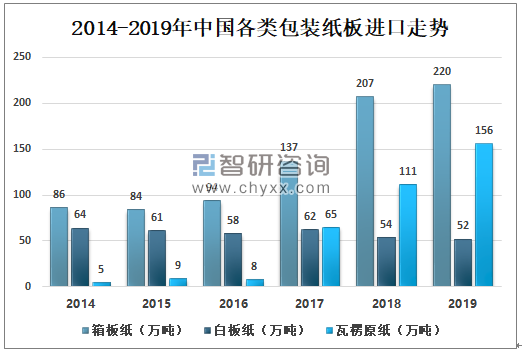

由于受到环保持续趋严、原料供给受限等因素影响,箱纸板和瓦楞原纸进口量大幅增长,使国内箱纸板和瓦楞原纸市场竞争更加激烈。随着我国包装纸板企业海外项目建成投产,进口包装纸板的总量将继续增长。2019年箱板纸进口数量为220万吨;白板纸进口数量为52万吨,瓦楞原纸进口数量为156万吨。

2014-2019年中国各类包装纸板进口走势

数据来源:中国造纸年鉴、智研咨询整理

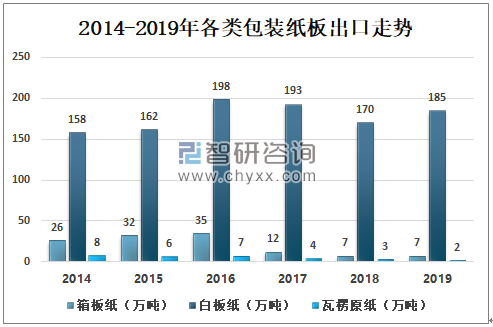

2019年中国箱板纸出口数量为7万吨,进出口相差213万吨,进口数量大;2019年白纸板出口数量为185万吨,进出口相差133万吨,出口数量占比较大;2019年瓦楞原纸出口数量为2吨,进出口相差154万吨,进口数量大。从进出口数量来看,箱纸板与瓦楞原纸进口数量大于出口数量,白纸板出口数量大于进口数量。

2014-2019年各类包装纸板出口走势

数据来源:中国造纸年鉴、智研咨询整理

5、价格走势

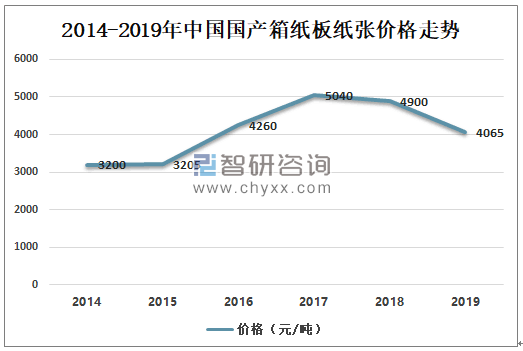

中国国产箱纸板纸张价格指数从2014-2017年一直往上涨趋势,但从2017年的5040元/吨下降到2019年的4065元/吨。

2014-2019年中国国产箱纸板纸张价格指数

数据来源:中国纸网、智研咨询整理

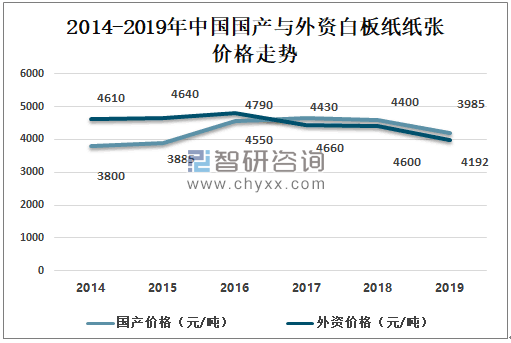

2014-2016年中国国产与外资白纸板纸张价格指数一直是外资价格高于国产,从2016年至今外资白纸板价格呈下降趋势,2019 年中国国产价格指数为4192元/吨,外资价格指数为3985元/吨。

2014-2019年中国国产与外资白纸板纸张价格指数

数据来源:中国纸网、智研咨询整理

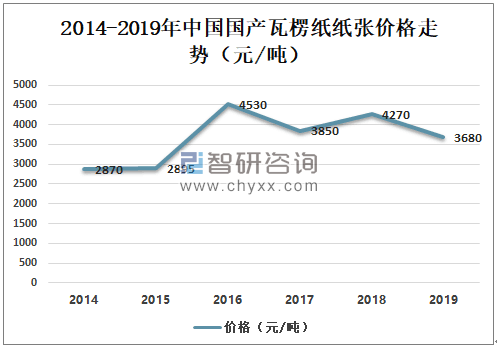

中国国产瓦楞纸纸张价格指数从2015年的2895元/吨,突增至2016年的4530元/吨。相差1635元/吨;2016至今国产瓦楞纸纸张价格指数平稳在3800元/吨左右。2019年国产瓦楞纸纸张价格指数为3680元/吨。

2014-2019年中国国产瓦楞纸纸张价格指数

数据来源:中国纸网、智研咨询整理

三、包装纸板行业发展趋势及对策

随着国家禁废令的严格实施,废纸进口审批额度自2017年以来逐年大幅缩减,其中2017年废纸配额发放3117万t,2018年骤降至1828万t,同比下滑41.35%。预计2019年废纸进口审批额度将进一步缩减,2019年前7批次合计823.3万t,预计后续外废进口量仍难以改观,废纸价格上涨,将加大包装纸板生产企业的成本压力。同时我国将在2020年底前基本实现固体废物零进口,原料成为制约包装纸板行业发展的首要问题。

包装纸板行业发展趋势

数据来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国包装用纸行业市场运行态势及发展趋向研判报告

《2026-2032年中国包装用纸行业市场运行态势及发展趋向研判报告》共九章,包含2021-2025年包装用纸行业各区域市场概况,中国包装用纸领先企业经营分析,2026-2032年中国包装用纸行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国包装用纸消费量达722万吨,同比增长0.56%[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)