一、产品分类与行业特点

婴儿卫生用品主要包括纸尿片、纸尿裤和拉拉裤,其中纸尿裤和拉拉裤是拉动整个市场的主要动力。

婴儿纸尿裤的发展历史

时间 | 产品情况 |

20世纪40年代 | 瑞典人鲍里斯特尔姆发明的外层是塑料裤,内层是纸做成的吸收垫纸尿片,纸尿片雏形出现 |

20世纪60年代 | 宝洁公司推出了首款婴儿纸尿裤“帮宝适”,长方形形状,没有弹性及粘贴胶带,但使用无纺布和绒毛浆作为液体渗透层及吸收层,并用安全针进行固定 |

20世纪70年代 | 纸尿裤的形态与结构的发展趋于成熟。开始使用有超强吸水力的SAP材料,并开始采用两侧隔边有弹性且可反复使用的自由粘贴胶带 |

20世纪80年代-90年代初期 | 尤妮佳和金佰利推出拉拉裤: 90年代初宝洁公司1993年推出了Pampers Trainers训练裤(拉拉裤) |

20世纪90年代 | 外资厂商开始进入中国市场。婴儿纸尿裤市场开始起步,外资厂商引入先进的生产设备及工艺,行业开始步入高速发展阶段 |

20世纪末 | 纸尿裤的产品设计在形状和功能方面基本发展成熟。采用绒毛浆和比例很高的高分子组成长条形的吸收芯体,拥有透气性的两侧或全背膜,设有多层接收导流层 |

21世纪初 | 纸尿裤与拉拉裤成为婴儿纸尿裤核心消费品:母婴行业消费需求逐渐精细化,各品牌婴儿纸尿裤不断推出超薄、透气、亲肤等概念产品:纸尿裤与拉拉裤与时尚IP联名,强化时尚属性 |

2010年以来 | 国内消费者对产品的品牌、质量功能要求进一步提高,具有知名品牌、先进技术的企业占据发展优势 |

数据来源:公开资料整理

目前市场上的婴儿纸尿裤款式众多,裤体的核心构造大同小异,裤体由上到下依次可以拆分成表层、导流层、吸水层和底层四部分,其中吸水层是最重要的组成部分,是婴儿纸尿裤吸水与蓄水功能的核心区别点,高分子SAP是吸水层常用的材料,具有超强锁水性。

婴儿纸尿裤四层核心构造的作用

结构名称 | 结构作用 |

表层 | 直接与婴儿皮肤接触,接受尿液并进行传递,对材料具有较高要求,要求手感柔软,不刺激婴儿皮肤;常见的表层材质有:棉质(舒适)、纤维(易起毛、造成不舒适) |

导流层 | 往往用专用无纺布,吸附力强且快,瞬间吸收,该层对往往用专用无纺布,吸附力强且快,瞬间吸收,该层对 薄型或超薄型纸尿裤而言是最重要的一项 |

吸水层 | 木浆棉+SAP高分子,SAP高分子是超强高分子吸收树脂具有超强锁水性 |

底膜 | 防返渗,一般用PE膜/无纺布,可以防漏,目前大多使用的复合底层使尿裤更有布的质感,手感较好,但无纺布的价格高于PE膜 |

数据来源:公开资料整理

纸尿片、纸尿裤和拉拉裤的功能具有一定的差异性,可满足不同细分市场的需求。

(1)纸尿片:价格较低,可满足基本需求,适合预算有限的人群

(2)纸尿裤:价格中等,固定性好可防止侧漏

(3)拉拉裤:价格较高,适合9kg以上的好动宝宝

不同形态产品的设计及特点

类型 | 价格 | 设计 | 特点 |

纸尿片 | 较低 | 没有左右腰贴,需要搭配固定带使用 | 更换时宝宝无需脱下裤子,方便更换:非包围式设计更加透气:固定性相对较弱,吸水性于防渗漏能力低于纸尿裤于拉拉裤 |

纸尿裤 | 中等 | 魔术腰贴。裤体底部没有立体防漏边缘 | 一般裤体边缘设有立体防漏边缘,可有效防- 般裤体边缘设有立体防漏边缘,可有效防 止侧漏:魔术贴设计有利于固定位置 |

拉拉裤 | 较高 | 采用全方位弹力腰困腿围,贴身舒适,方便穿脱 | 固定效果好,更加贴合宝宝体型更加轻薄贴身,没有纸尿裤臃肿,利于爬行及开始学步的宝宝活动:方便穿脱,一拉就穿上,两边一撕就脱下 |

数据来源:公开资料整理

二、市场规模分析

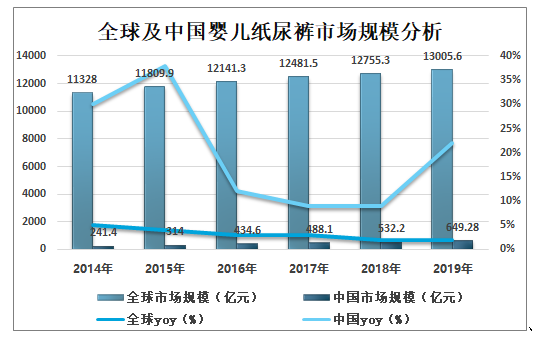

1、全球婴儿纸尿裤市场规模增速放缓,中国市场规模稳步提升

智研咨询发布的《2020-2026年中国婴儿纸尿裤行业市场深度监测及投资趋势分析报告》数据显示:全球婴儿纸尿裤市场规模增速缓,从2011年近5%的增速放缓至2019年约2%,2019年全球市场规模约13006亿元。中国婴儿纸尿裤市场规模不断扩大,增速略有放缓但仍高于全球市场的总体增速,中国婴儿纸尿裤市场规模增速从2011年的26%放缓至5%,2019年中国婴儿纸尿裤市场规模达到610亿。中国婴儿纸尿裤市场份额不断扩大,在全球婴儿纸尿裤市场份额的占比逐步提升,占比从2010年的2%提升至2019年的5%。

全球及中国婴儿纸尿裤市场规模分析

数据来源:公开资料整理

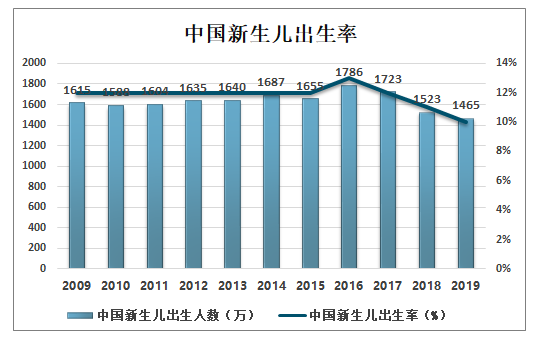

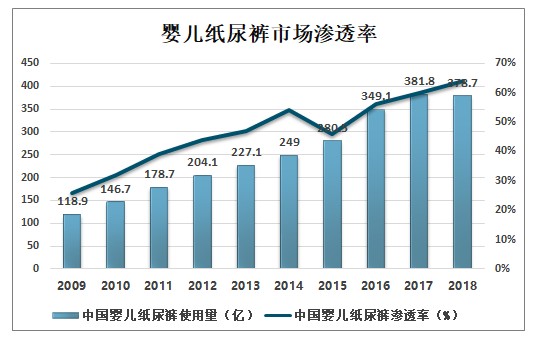

2、出生率持续下滑,但渗透率提升拉动存量市场进一步发展

虽然出生率下滑,但渗透率的快速提升拉动市场规模不断扩大。中国新生儿出生率持续下滑,二胎政策红利在17年基本释放完毕,新生儿出生数增幅不断下滑,中国的市场渗透率目前不断提升且未来仍具有较大的提升空间。2019年中国市场婴儿纸尿裤渗透率达到63.9%,但对比美国日本等国家高达90%的市场渗透率,中国市场的渗透率目前仍处于较低水平,随着中国经济不断发展,消费者健康意识不断提升,未来中国市场的渗透率仍有较大提升空间。

中国新生儿出生率

数据来源:公开资料整理

婴儿纸尿裤市场渗透率

数据来源:公开资料整理

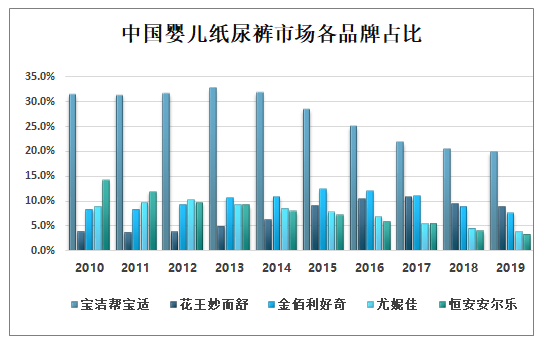

三、行业竞争格局分析

在我国婴儿婴儿纸尿裤行业发展初期,外资品牌已进入中国市场,并凭借先进的生产设备及技术、较高的品牌知名度迅速占据我国婴儿婴儿纸尿裤市场的主导地位,2019年中国市场前三名为宝洁帮宝适(19.9%)、花王妙而舒(8.8%)、金佰利好奇(7.7%)均为外资品牌。

中国婴儿纸尿裤市场各品牌占比 (%)

数据来源:公开资料整理

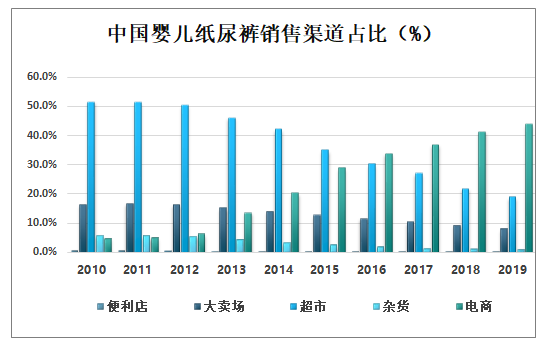

随着互联网以及网购的流行,电商平台、垂直电商等电商渠道逐渐成为婴儿纸尿裤销售的重要渠道,电商渠道的销售占比不断提升,电商渠道销售占比从2010年的4.8%迅速增长至2019年的44%,而以超市、大卖场等为代表的线下渠道销售额占比从2010年的95.2%减少至2019年的56%。

中国婴儿纸尿裤销售渠道占比(%)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国婴儿纸尿裤行业市场调查研究及未来趋势预测报告

《2026-2032年中国婴儿纸尿裤行业市场调查研究及未来趋势预测报告》共十章,包含2026-2032年国内婴儿纸尿裤行业品牌发展预,2026-2032年国内婴儿纸尿裤行业品牌投资价值与投资策略分析,国内婴儿纸尿裤行业总结及企业经营战略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国婴儿纸尿裤行业全景速览:立足产品发力渠道,国产品牌升级弯道超车[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国婴儿纸尿裤行业发展现状及未来发展趋势分析[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国婴儿纸尿裤行业现状及趋势分析:国产品牌强势突围[图]](http://img.chyxx.com/2021/12/01271UQ2NF_m.png?x-oss-process=style/w320)