一、概况

化学药品原药制造是现代词,是一个专有名词,指的是供进一步加工药品制剂所需的原料药生产。制药用化学物质的制造医学教育网收集整理,如抗菌素、内分泌品、基本维生素、磺胺类药物、水杨酸盐和水杨酸酯、葡萄糖和生物碱等原料药。

目前我国已成为世界上最大的原料药生产国与出口国。满足了国内制剂生产企业需求外,多种原料药在国际市场也有竞争力。学药品原药,通过几十年发展已经形成了比较完备的工业体系,且具有成本低、规模大、产量高的特点。

化学原料药主要分为特色原料药和大宗原料药;目前中国原料药产业主要是于大宗原料药。

大宗原料药和特色原料药的区别

分类 | 特征 |

大宗原料药 | 指青霉素、维生素、激素等大吨位、不涉及专利问题的传统化学原料药,其市场需求相对稳定,应用较为普遍 |

特色原料药 | 处于专利保护期的药品或处于专利保护期结束后一段时间内的药品原料药 |

数据来源:智研咨询整理

二、行业发展政策分析

环保严监管之下,助力化学药品药产业,原料药行业是受政策扰动明显的行业,其中环保问题以及供给侧改革是影响行业走向的重要政策因素。

由于传统大宗原料药盲目扩张导致产能严过剩,另-方面由于特色原料药技术要求高,研发投入大,导致部分临床急需品种或特色品种的原料药供应仍难以满足需求。在此背景下,国家发改委等有关部门]明确要对原料药研发生产信息加强指导,对临床急需和短缺的特色原料药大力鼓励,对原料药新技术创新给予支持,对滥用市场支配地位实施垄断的行为加大查处力度,引导产业健康发展。

行业发展政策

名称 | 主要相关内容 | 颁布单位 | 颁布时间 |

《“十三五”国家药品安全规划》 | 到2020年,药品质量安全水平、药品安全治理能力、医药产业发展水平和人民群众满意度明显提升。 | 国务院 | 2017年 |

《医药工业规划发展指南》 | 到2020年,规模效益稳定增长,创新能力显著增强,产品质量全面提高,供应保障体系更加完善,国际化步伐明显加快,医药工业整体素质大幅提升。 | 工信部 | 2016年 |

《深化医药卫生体制改革2016年重点工作任务》 | 构建药品生产流通新秩序。进一步完善药品生产质量管理规范和药品经营质量管理规范等政策体系,并严格监督实施。严格药品经营企业准入,规范药品流通秩序。严厉打击药品购销中的违法违规行为,预防和遏制药品、医疗器械与耗材采购中的不正之风和腐败行为。 | 国务院办公厅 | 2016年 |

《中华人民共和国经济和社会发展第十三个五年规划纲要》 | 完善基本药物制度,深化药品、耗材流通体制改革,健全药品供应保障机制。鼓励研究和创制新药,将已上市创新药和通过一致性评价的药品优先列入医保目录。 | 全国人民代表大会 | 2016年 |

《关于促进医药产业健康发展的指导意见》 | 到2020年,医药产业创新能力明显提高,供应保障能力显著增强,90%以上重大专利到期药物实现仿制上市,临床短缺用药供应紧张状况有效缓解;产业绿色发展、安全高效,质量管理水平明显提升;产业组织结构进一步优化,体制机制逐步完善,市场环境显著改善;医药产业规模进一步壮大,主营业务收入年均增速高于10%,工业增加值增速持续位居各工业行业前列。 | 国务院办公厅 | 2016年 |

《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》 | 坚持战略和前沿导向,集中支持事关发展全局的基础研究和共性关键技术研究,加快突破新一代信息通信、新能源、新材料、航空航天、生物医药、智能制造等领域核心技术。 | 中国共产党第十八届中央委员会 | 2015年 |

《产业结构调整指导目录》(2013年修订) | 现代生物技术药物、重大传染病防治疫苗和药物、新型诊断试剂的开发和生产,大规模细胞培养和纯化技术、大规模药用多肽和核酸合成、发酵、纯化技术开发和应用,采用现代生物技术改造传统生产工艺 | 国家发改委 | 2013年 |

《关于加快医药行业结构调整的指导意见》 | 在化学药领域,推广应用膜分离、手性合成、新型结晶、生物转化等原料药新技术,运用基因工程、细胞工程技术构建新菌种或改造抗生素、维生素、氨基酸等产品的生产菌种,提高质量、产率,节能减排和降低成本。加强缓释控释、透皮吸收、粘膜给药、靶向给药等新型制剂技术在药物开发中的应用。 | 工信部、卫生部、国家药监局 | 2010年 |

《国务院关于加快培育和发展战略性新兴产业的决定》 | 大力发展用于重大疾病防治的生物技术药物、新型疫苗和诊断试剂、化学药物、现代中药等创新药物大品种,提升生物医药产业水平。 | 国务院 | 2010年 |

《中共中央国务院关于深化医药卫生体制改革的意见》 | 规范药品生产流通。完善医药产业发展政策和行业发展规划,严格市场准入和药品注册审批,大力规范和整顿生产流通秩序,推动医药企业提高自主创新能力和医药产业结构优化升级,发展药品现代物流和连锁经营,促进药品生产、流通企业的整合。 | 中共中央、国务院 | 2009年 |

《国家中长期科学和技术发展规划纲要(2006-2020年)》 | 自主创新能力显著增强,科技促进经济社会发展和保障国家安全的能力显著增强,为全面建设小康社会提供强有力的支撑;基础科学和前沿技术研究综合实力显著增强,取得一批在世界具有重大影响的科学技术成果,进入创新型国家行列,为在本世纪中叶成为世界科技强国奠定基础。 | 国务院 | 2006年 |

《安徽省国民经济和社会发展第十三个五年规划纲要》 | 加快建设皖北“四化”协调发展先行区。以建设淮河生态经济带、加快淮河流域综合治理与绿色发展为契机,进一步完善支持政策。以新型工业化为核心,推动“四化”协同发展,促进经济总量迈上新台阶。发展壮大电子信息、生物医药、现代中药、食品、轻纺鞋服、煤基材料、煤矸石电厂等主导产业,积极培育汽车及装备机械、新材料、云计算、现代物流、储能等新兴产业,大力发展皖北文化旅游。 | 安徽省人民政府 | 2016年 |

《宿州经济技术开发区国民经济和社会发展第十三个五年规划纲要》 | 优先发展各类新药、仿制药、特色原料药、高端医疗器械等,做大做强自主品牌。以亿帆药业、新宇药业等企业为依托,集聚发展抗生素原料药、合成原料药,积极研发生产化学制剂、中药民族药、药用原辅料等,并逐步向抗肿瘤药物、心脑血管药物、糖尿病药物等生物制药拓展,努力成为综合性医药龙头企业,引领宿州经开区生化医药产业发展。 | 宿州经济技术开发区管委会 | 2016年 |

《宿州经济技术开发区产业发展规划》 | 加强融资支持,推动新宇药业林可霉素向下游环节转化,拓展兽药等产品市场。 | 宿州经济技术开发区管委会 | 2016年 |

数据来源:智研咨询整理

三、化学药品原药生产、销售情况

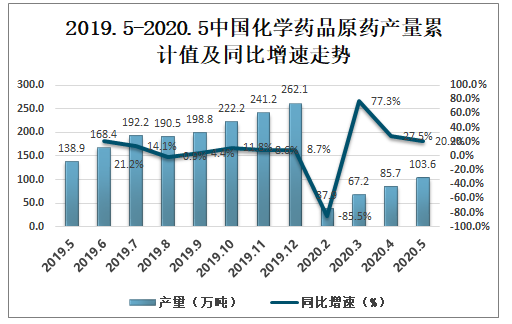

目前医药市场需求发展上升,中国化学药品原药制造业也发展迅速,化学药品原药产量也在每年增长,从2018年开始,中国国化学原药产量开始有所下降。据数据显示,2018年中国化学药品原药产量为282万吨,2019年中国化学药品原药产量262.1万吨,比去年减少20万吨,2019年第四季度中国化学药品原药产销率达到99.7%,低于第三季度。

2019.5 -2020.5中国化学药品原药产量累计值及同比增速走势

数据来源:国家统计局、智研咨询整理

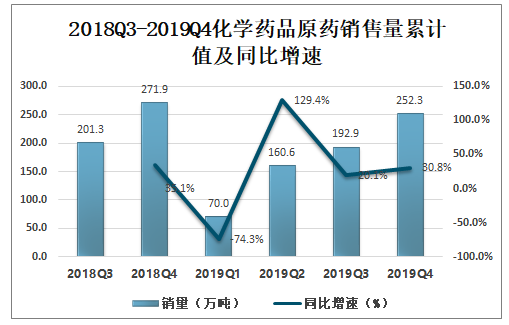

智研咨询发布的《2020-2026年中国化学药品原药行业竞争格局及风险管控分析报告》数据显示:从2018-2019年中国化学药品原药销售收入来看,去年3季度以来,化学制药行业销售收入的增长速度比上季度略有下降。分季度来看,截止2019年中国化学药品原药销量为252.3万吨,同比增加30.8%。2019年一季度到四季度销售量是慢慢上升。

2018Q3-2019Q4化学药品原药销售量累计值及同比增速

数据来源:国家统计局、智研咨询整理

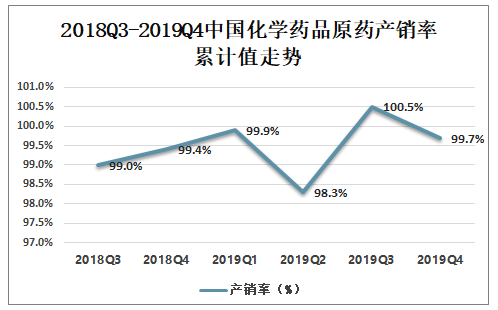

分季度来看中国化学药品原药产销率,一季度到四季度中国化学药品原药行业产销率也是逐渐增加,到2019年第四季度,累计产销率为99.7%。

2018Q3-2019Q4化学药品原药产销率累计值走势

数据来源:国家统计局、智研咨询整理

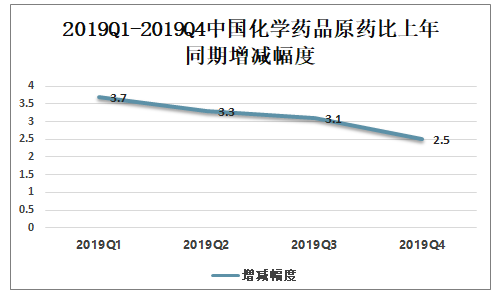

2019年四季度化学药品原药增减幅度2.5个百分点,比三季度减少0.6个百分点。随着我国原料药行业生产技术的提升,大量化学原料药企业向中国国转移,中国化学药品原药行业生产规模夫人增加。

2019Q1-2019Q4中国化学药品原药比上年同期增减(百分点)

数据来源:国家统计局、智研咨询整理

四、企业格局

中国原料药的综合成本是处在一个不断上升的过程。从长期来看,构成生产要素的原材料成本、土地成本、建造成本、人力成本上升已经是不可遏制,中国的制造企业普遍存在的低毛利的惨烈价格战使得企业经营风险不断积累,原料药企业概莫能外。事实上,过度竞争后果在这两年也有所体现,出口退税率下调、人民币升值 、原材料上涨等成本上升,已经大大压缩了很多原料药企业的盈利,有的原料药企业甚至无法生存。可以看到,环境变化推动的理性竞合正在替代传统的价格战,带给企业新的成长模式。

2019年部分化学药品原药与制剂及生物制品企业营业收入

企业名称 | 营业收入(亿元) |

哈药集团有限公司 | 118.25 |

华北制药股份有限公司 | 108.81 |

石家庄以岭药业股份有限公司 | 58.52 |

山东新华医药集团有限责任公司 | 56.1 |

东北制药总厂 | 82.2 |

利君集团有限责任公司 | 6.88 |

浙江新和成股份有限公司 | 76.1 |

江苏恒瑞医药股份有限公司 | 232.89 |

数据来源:智研咨询整理

随着行业发展水平提高,医药原料药生产经营靠价格取胜来占领市场的销售方法已经成为过去,同行企业之间的竞争不在是 “你死我活”的战斗。中国国化学药品原药行业存在的问题:

1、成本费用较高

中国医药制造业企业成本费用中主营业务成本所占比重最大,主营业务成本占到主营业务收入的比重每年都在64%以上。成本费用较高限制了我国化学药品原药行业的盈利能力提升和利润积累,在未来发展中,医药制造业企业需要进一步压缩成本费用,走集约发展的道路,实现成本压缩的同时,也实现盈利能力的进一步提升。

2、企业地域和产品分布不均衡

中国化学药品原药及相关的生产商主要集中在化学工业发达的地区,如浙江、山东等地,其中我国拥有化学药品原药生产资质的企业达2400家以上,主要分布在江苏和浙江,拥有300家以上企业,目前在浙江的临海已建立国家级浙江省化学原料药基地,是国内化学原料药和医药中间体产业最早和最大的集聚区。

3、产品结构严重不合理

由于研发创新能力弱,中国制药行业呈现技术含量和附加值高的专利药、生物医药等高端药品发展滞后,产品技术含量低的低端药品生产过剩的发展格局,从药品价值链看,我国原料药行业竞争力指数近年来虽有所提高,但幅度不大,处于全球价值链中高端的制剂行业竞争力指数较低,低端药品产能过剩。

4、产业政策运行机制不健全

我国目前很多重要的药品产业政策仅表现为政府或其职能部门的法规或规章,有些甚至连规章的形式都没有,更没有具体的实施路径与之配套,药品产业的"泛政策化"已暴露出诸多弊端,导致时效短、力度小的产业政策无强制力做后盾,难以达到预期效果。

五、中国化学产品原药发展趋势分析

目前,中国的药品也可销售到世界上100多个国家和地区,但主要是附加值较低的原料药;在国际资本市场的运作上,中国也落后于印度。中国虽然在非洲等发展中国家建立了少数合资制药企业,但是很少在资本市场收购或兼并发达国家的制药企业,也很少直接投资于西方国家,甚至没有在印度建立药品生产与经营企业。

加大研发力度。虽然与中国同为原料药生产的大国,但与我国相比,印度更具有研发方面的优势。印度制药正在向国际大型制药企业努力,寻求在产品更新换代方面的突破 。

中国化学产品原药发展趋势

产品分化加剧 | 根据国家食品药品监督管理局颁布的《总局关于发布第三批过度重复药品提示信息的公告》(2018年第16号),目前市场上共有298个品种已获批准文号企业数多于20家。其中有62.42%以上的品种CR10的集中度超过90%,说明同一品种有10家企业生产销售即能基本满足市场需求,部分原料药存在产能过剩的现象。受制于环保整治、-致性评价等政策的影响,杂质少、质量高的原料药以及特色原料药因缺乏竞争,价格将出现上涨。 |

行业集中度提升 | 近年来,随着医疗政策的转变以及环保压力、市场的倒逼,产业利润逐渐向龙头企业集中。一是医药政策的转变;二是环保风暴加剧行业洗牌。 |

原料药细分产品领域将出现结构性调整 | 随着行业进入调整阶段,以及环保政策、市场的倒逼,剩余的企业将会获得一定议价权,但整体行业竞争激烈、利润率较低。未来大宗原料药企业可通过向下游制剂转型等产业链延伸的方式增加盈利点,提升企业的综合竞争力 。 随着人工成本上升、环保压力加大,化学药品原料药难以保持价格优势,向中高端原料药挺近是原料药企业未来发展趋势之一。 |

数据来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国化学药品原药行业市场分析研究及发展前景研判报告

《2026-2032年中国化学药品原药行业市场分析研究及发展前景研判报告》共九章,包含我国化学药品原药行业优势企业分析, 我国化学药品原药行业发展前景预测 ,化学药品原药企业发展策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询