一、功率半导体产品及其应用领域概述

功率半导体器件(Power Semiconductor Device)也称为电力电子器件,是用于对电流、电压、频率、相位、相数等进行变换和控制,以实现整流(AC/DC)、逆变(DC/AC)、斩波(DC/DC)、开关、放大等各种功能的半导体电子器件。

从技术的角度来看,功率半导体与大规模集成电路是半导体技术(更具体说是微电子技术)中相互独立平行发展又时有交叉的两个不同的专业领域,分别解决不同的专业技术问题,满足不同的应用需要:大规模集成电路用于对信息进行处理、存贮与转换,而功率半导体器件则是用于电源电路和功率控制电路的主体产品。

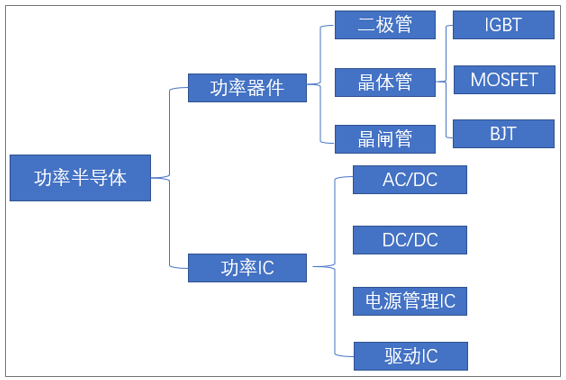

从产品类型来看,功率半导体主要分为功率器件、功率IC。功率半导体和超大规模集成电路(VLSI)一起构成了半导体的两大分支。按照分立和集成的区别,功率半导体器件又可细分为功率分立器件和功率集成电路。

功率半导体产品分类

资料来源:智研咨询整理

其中功率器件主要包括二极管、晶体管、晶闸管三大类别,其中晶体管是分立器件中市场份额最大的种类。常见晶体管主要有BJT、IGBT和MOSFET。MOSFET和IGBT逐渐成为主流,而多个IGBT可以集成为IPM模块,用于大电流和大电压的环境。功率IC是由功率半导体与驱动电路、电源管理芯片等集成而来的模块,主要应用在小电流和低电压的环境。各类型功率半导体产品特点及其应用领域如下表所示:

功率半导体各项参数、特点及其应用领域对比

类型 | 可控性 | 驱动形式 | 导通方向 | 电压 | 特点 | 应用领域 |

功率二极管 | 不可控 | 电流驱动 | 单向 | 低于1V | 电压电流小,只能单项导电 | 电子设备、工业 |

晶闸管 | 半控型 | 电压驱动 | 单向 | 几千伏 | 体积小、耐压高 | 工业、UPS、电焊机、变频器 |

MOSFET | 全控型 | 电压驱动 | 双向 | 十几伏到1000伏 | 能承受高电压,不能放大电压 | 电机、逆变器、高铁、汽车 |

IGBT | 全控型 | 电压驱动 | 双向 | 600V以上 | 开关频率高,不耐超高压,可改变电压 | 高速开关电源 |

功率IC | 功率IC通常有功率器件、电源管理芯片和驱动电路集成而来 | 体积小、重量轻、引出线和焊接点少、寿命长。可靠性高、性能好、成本低、便于大规模生产 | 电子产品 | |||

资料来源:智研咨询整理

二、全球功率半导体市场概述

1、功率半导体应用范围及其市场驱动因素

功率半导体是电子装置电能转换与电路控制的核心,本质上,是通过利用半导体的单向导电性实现电源开关和电力转换的功能,来实现变频、变相、变压、逆变、整流、增幅、开关等。

毫不夸张地说,当今世界一切涉及发电、输电、变电、 配电、用电、储电的环节都离不开功率半导体。因此,功率半导体器件作为不可替代的基础性产品,广泛应用于国民经济建设几乎一切部门。尤其是在大功率、大电流、高频高速、低噪声等应用领域起着无法替代的关键作用,被广泛应用于汽车、通信、消费电子和工业领域。

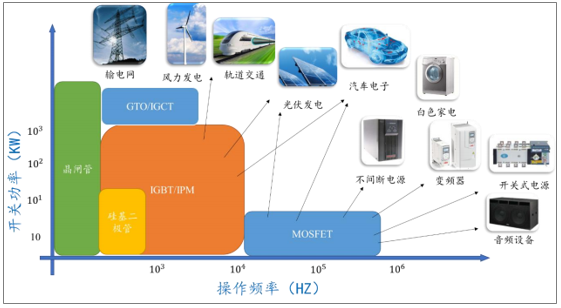

根据功率半导体开关功率、操作频率的不同,其具体的应用领域也有较大的差别,具体如下图所示:

各类型功率半导体具体应用领域

资料来源:英飞凌、Yole

行业的发展主要由需求驱动,同时技术的发展在很大程度上促进了产品的应用领域的扩张。功率半导体的应用范围从传统的输配电,大功率、高电压工业生产领域不断向终端的电子产品扩张。

随着世界各国对节能减排的需求越来越迫切,功率半导体器件已从传统的工业控制和4C(通信、计算机、消费电子、汽车)领域迈向新能源、轨道交通、智能电网、变频家电等诸多产业。功率半导体的发展使得变频设备广泛的应用与日常的消费,促进了清洁能源、电力终端消费、以及终端消费电子的产品发展。

功率半导体下游各行业的的主要驱动因素

资料来源:智研咨询整理

2、全球功率半导体市场规模走势

近年来,随着电子制造业的持续发展,电力终端消费增加,电气化,自动化发展迅速,2014年全球功率半导体市场规模仅为227亿美元,2018年增长至363亿美元。受益于折旧带来的替换市场、电气化程度加深带来的新增市场以及供需格局带来的价格增长,2016年—2018年全球功率器件市场增长迅速,2019年行业增长速度有较为明显的放缓,主要受中美贸易战,全球经济下行压力增加,中国新能源汽车市场回落等诸多因素影响,全年市场规模约为382亿美元。

2014-2019年全球功率半导体市场规模走势

资料来源:Yole、智研咨询整理

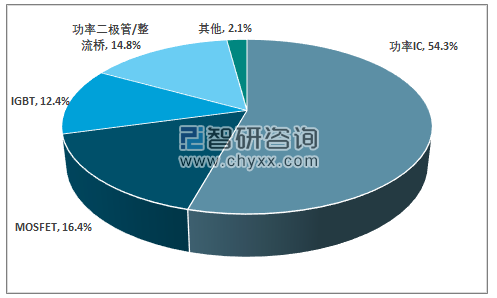

3、全球功率半导体产品结构

从全球的细分产品格局来看,功率IC是最大的市场,且近年来占比有所提升,其次是MOSFET,受IGBT替代影响,增长有所放缓;二极管占比总体稳定,IGBT市场增长稳定,占比持续提升。

2019年全球功率半导体市场结构

资料来源:智研咨询整理

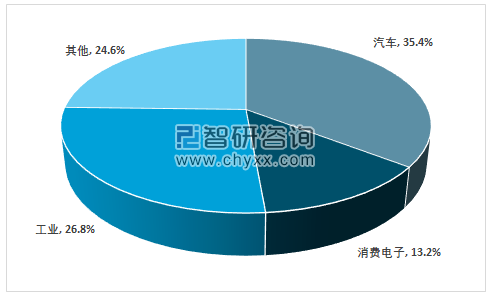

从应用领域来看,汽车领域是全球功率半导体最为主要的市场,其次是工业与消费电子领域。近几年来,由于新能源汽车的发展,汽车的电子化、智能化发展迅速,汽车领域的占比持续提升,2019年汽车行业对功率半导体的需求规模占到总体规模的35.4%,消费电子领域占比也保持较为稳定的扩张态势,2019年占比达到了13.2%。

2019年全球功率半导体分行业市场规模占比

资料来源:智研咨询整理

4、功率半导体技术发展趋势

从功率半导体的技术发展历程和趋势来看,产品的性能要求变化基本没有太大的变化,主要体现为更高的功率、更小体积、更低的损耗与更好的性价比四点,分别对应新型功率半导体技术广泛应用和发展的四个阶段。

功率半导体技术发展应用阶段及其主要技术方向

资料来源:智研咨询整理

近几年来,随着第三代化合物半导体迅速发展,SiC与GaN功率器件的应用规模开始持续增长。相对于传统的硅衬底,化合物半导体具有更宽的禁宽,能够适用于更高的功率要求,同时具有更好的导热性能,因此以化合物半导为衬底制作的功率器件具有更高的性能和效率。

但由于生产规模还相对较小,生产技术有待成熟,产品价格相对较高,性价比较低,应用受到了较大的限制。未来随着化合物半导体的制造成本不断降低,生产规模逐步扩大,行业的规模效益更加成熟,凭借其性能优势,有望取代硅基的功率半导体器件。

三、中国功率半导体市场发展

由于功率半导体是下游产品核心零部件,对产品质量、使用年限、设备的安全性都有极为重要的影响,因此行业具有极高的进入壁垒,下游企业的供应商的资质、技术要求严格,同时严格的供应商资质认定,以及基于长期合作而形成的稳定客户关系,对新进入者形成较强的市场进入壁垒。

相对于发达国家,中国的功率半导体行业发展起步相对较晚,技术实力、产品稳定性与行内主要企业相比,仍然存在较大的差距,不能很好的满足行业下游的市场需求。总体而言,目前中国功率半导体器件行业市场规模发展较快,但总量仍不能满足需求,特别是中高档产品仍一定程度依赖进口。尽管中国已经成为全球功率半导体产业的重要市场,但中国功率半导体器件的设计、制造能力还有待提高,特别是在新型材料半导体器件领域,与国外领先企业仍存在较大差距。

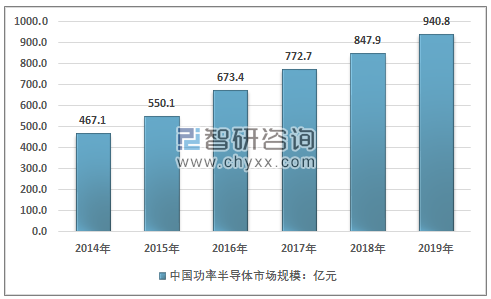

智研咨询发布的《2020-2026年中国功率半导体行业市场运作模式及投资前景展望报告》指出:目前中国的功率半导体市场规模占全球市场规模35%左右,是全球最大的功率半导体市场,约为940.8亿元。近几年中国功率半导体市场规模的迅速增长主要是由于两个方面,一方面是下游行业的持续发展,行业需求增加,中高端产品需求持续上升,另一方面则是由于中国经济增速放缓,2014年之后,人民币对美元的汇率持续走低,推高了进口成本,国内进口产品价格也保持相对稳定的增长态势。

2014-2019年中国功率半导体市场规模走势

资料来源:智研咨询整理

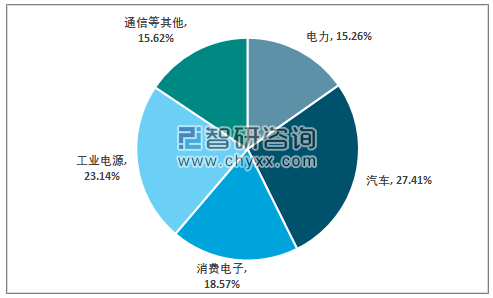

从应用领域来看,电力工业、消费电子、汽车、工业电源、通信等领域是我国功率半导体领域需求最大的几个领域。电力工业占比约为15.26%,汽车领域占比达到了27.41%,相对于全球市场,仍有较大的提升空间。

2019年中国功率半导体细分行业市场规模占比

资料来源:智研咨询整理

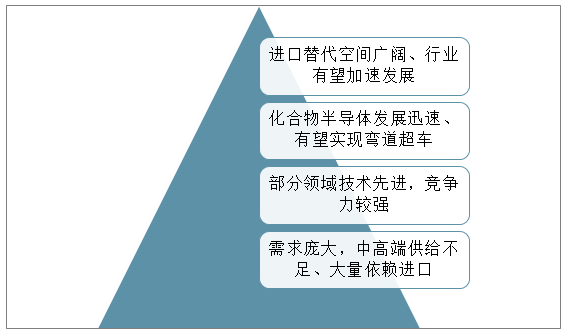

从行业市场特点来看,目前中国功率半导体市场主要呈现出以下几个特点:

中国功率半导体市场发展特点

资料来源:智研咨询整理

总体而言,中国的功率半导体行业呈现出明显的供需不匹配的特点,国内以低端产品为主,国产替代缺口巨大,尤其是中高端MOSFET及IGBT器件中,90%依赖于进口。近几年随着行业的技术进步,在电力领域的中高端MOSFET,以及轨道交通领域的IGBT器件方面已经取得了较为明显的技术进步,国产替代进程加速。但在对成本要求更为严格的领域,仍有较大的不足。

此外值得注意的是,化合物半导体在功率器件中的应用逐渐加速,目前化合物半导体在这一领域的应用主要为SiC和GaN功率半导体器件,国际上出现该类商业化产品的时间较短,并受技术成熟度和成本的制约,尚处于市场开拓的初期阶段,未广泛普及。目前SiC和GaN电力半导体器件的主要供应商有科锐(Cree)、英飞凌、安森美、东芝、富士和三菱等企业。

中国的在SiC和GaN领域的技术发展相对较快,目前已经形成了一定的竞争优势,部分企业也进入了规模化生产阶段,技术实力在全球也处于先进水平。近两年了,SiC和GaN功率器件的投资项目逐渐增加,如闻泰科技车载GaN实现量产,三安光电的化合物半导体代工,已完成部分GaN的产线布局,并决定在长沙投资半导体产业化项目,投资建设包括但不限于碳化硅等化合物第三代半导体的研发及产业化项目,包括长晶-衬底制作-外延生长-芯片制备-封装产业链,投资总额160亿元。预计未来,在国内庞大的市场需求以及国家政策的支持下,在这一领域有望实现弯道超车,促进中国的功率半导体行业迅速发展。

总的来看,随着下游各行业的发展,中国的制造业在全球的竞争力持续增强,制造业产能持续向亚太地区转移,中国的功率半导体行业也有较为明显的发展机遇,国产替代有望加速。在光电、轨道交通、电力电子、消费电子领域有望更高速的进口替代。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国功率半导体器件行业市场供需态势及发展前景研判报告

《2025-2031年中国功率半导体器件行业市场供需态势及发展前景研判报告》共十二章,包含2025-2031年功率半导体器件行业发展及行业前景分析,2025-2031年中国功率半导体器件行业投资分析,2025-2031年中国功率半导体器件行业投资策略及投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某功率半导体企业顺利通过2022年第四批国家级专精特新“小巨人”企业认定[图]](http://img.chyxx.com/general_thumb/news/67.png?x-oss-process=style/w320)

![2023年中国功率半导体行业发展现状:市场规模逐渐扩大,产量稳居全球第一[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)