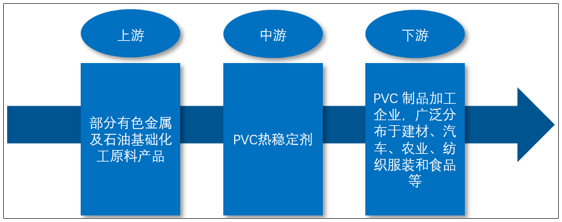

PVC热稳定剂行业上游材料为部分有色金属及石油基础化工原料产品;PVC 热稳定剂行业下游市场为 PVC 制品加工企业,广泛分布于建材、汽车、农业、纺织服装和食品等行业。

PVC热稳定剂行业产业链构成

资料来源:智研咨询整理

我国对 PVC 热稳定剂行业的管理,遵循市场化的发展模式。行业主管部门主要负责行业产业政策的制定、行业发展规划等宏观管理;中国塑料加工工业协会作为本行业的自律管理组织,对行业进行自律规范和引导。

近年来,随着塑料的广泛应用,全球塑料助剂行业取得了快速增长。根据《中国塑料工业年鉴》(2019 年)统计,世界塑料助剂需求以年均约 3%-4%的平均速度持续增长,欧洲、北美和亚太地区(不包括我国)需求的年均增速为 3%,我国需求的年均增速高达 8%-10%,其他地区需求的年均增速为 5%-6%。目前,世界上从事塑料助剂生产的企业主要分布在亚、欧、美三大洲,国际大型厂商资金实力雄厚,从事相关行业时间较长、技术比较广泛,大多从事多种助剂的生产。

亚洲市场由于人力成本相对低廉,市场规模比较庞大,全球塑料助剂产能正逐步向亚洲集中,尤以我国聚集的生产厂家数最多。因此,近年来随着塑料助剂需求的快速增长,我国逐步成为全球最大、增长最快的市场。

根据《塑料助剂》统计,2018 年度全球 PVC 热稳定剂用量为 129.6 万吨,其中中国 PVC 热稳定剂用量约为 60 万吨,占全球 PVC 热稳定剂使用量的46.30%,是全球 PVC 热稳定剂使用量最大的国家。2018 年度,在全球 PVC 加工中,使用铅盐类热稳定剂生产的 PVC 制品量占比 47.74%,使用金属皂类热稳定剂生产的 PVC 制品量占比 23.80%,使用有机复合类热稳定剂生产的 PVC制品量占比 5.03%,使用有机锡类热稳定剂生产的 PVC 制品量占比 23.43%。

从地区来看,亚太地区是全球 PVC 热稳定剂最大的消费市场,且该地区不同种类的 PVC 热稳定剂的使用和应用呈现出多元化发展态势和稳定的增长趋势。就PVC 热稳定剂的消费量和消费总价值而言,中国是亚太地区乃至全球的消费大国,消费总量占比最高,其次是美国、日本和德国。

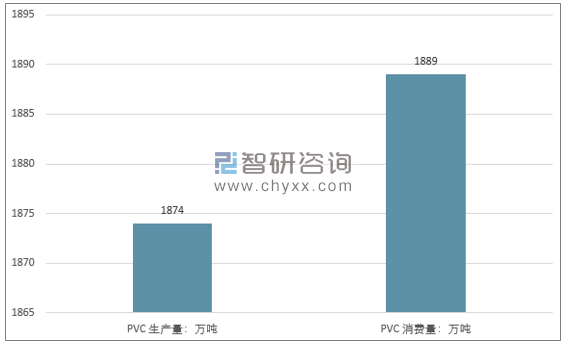

近年来,我国 PVC 的产量和消费量呈上升态势,我国 PVC 工业的生产量和消费量居全球第一。根据《中国塑料工业年鉴》(2019 年)统计,2018 年我国 PVC 的生产量为 1,874 万吨,2010 年至 2018 年我国 PVC 产量呈整体上升趋势,年均复合增长率为 6.53%。2018 年我国 PVC 消费量为 1,889 万吨,2010年至 2018 年我国 PVC 年消费量亦呈逐年增长趋势,年均复合增长率为 5.53%。

2018 年我国PVC生产量和消费量情况

资料来源:《中国塑料工业年鉴》(2019 年)、智研咨询整理

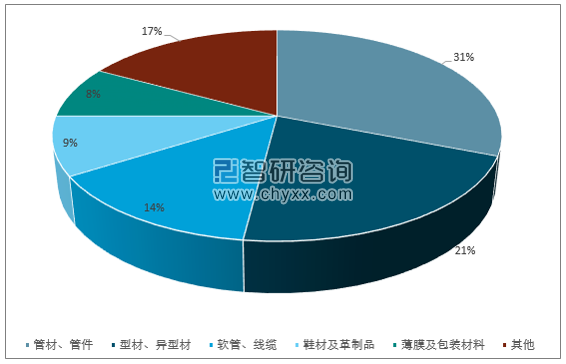

根据《中国塑料工业年鉴》(2019 年)统计,从消费市场来看,我国 PVC主要有硬制品和软制品两大消费市场,其中以硬制品消费为主。硬制品主要是各种型材、管材、板材、硬片和吹塑制品等;软制品主要为各种用途的膜、电线电缆、人造革、织物涂层、各类软管、手套、玩具、铺地材料、塑料鞋以及一些专用涂料和密封剂等。

2018 年中国PVC 消费结构图

资料来源:《中国塑料工业年鉴》(2019 年)、智研咨询整理

经过 60 多年的发展,我国 PVC 热稳定剂行业在技术水平、产品结构、生产规模和人员素质等方面都取得了长足进步,基本能满足下游制品行业对 PVC热稳定剂产品的需求,已经成为品类齐全、品种繁多的重要行业。“十二五”期间我国 PVC 热稳定剂行业技改总投入接近 60 亿元,用于新产品开发、配套领域拓宽和产品结构优化等工作,使得不少新工艺、新技术得到应用和推广,并大幅度地增加了产品品种,更是在节能减排、清洁生产、产品质量等方面取得了重大突破,整个行业的生产能力、技术水平和产品市场竞争力都跨上了一个新台阶。

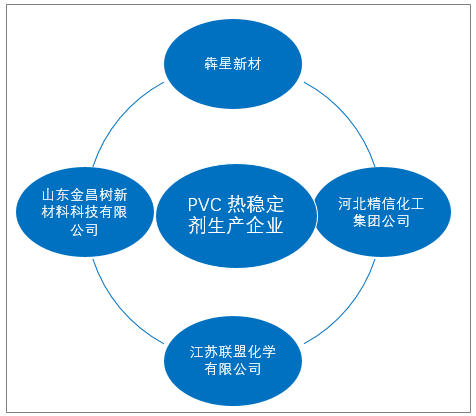

国内主要 PVC 热稳定剂生产企业,在产品种类、生产工艺等方面存在一定差异。根据《中国塑料工业年鉴》(2019 年)统计,我国 PVC 热稳定剂生产企业主要有以生产有机锡类热稳定剂为主的犇星新材、以生产铅盐类热稳定剂为主的河北精信化工集团公司和江苏联盟化学有限公司及以生产金属皂类热稳定剂为主的山东金昌树新材料科技有限公司等。

我国 PVC 热稳定剂生产企业:

资料来源:《中国塑料工业年鉴》(2019 年)、智研咨询整理

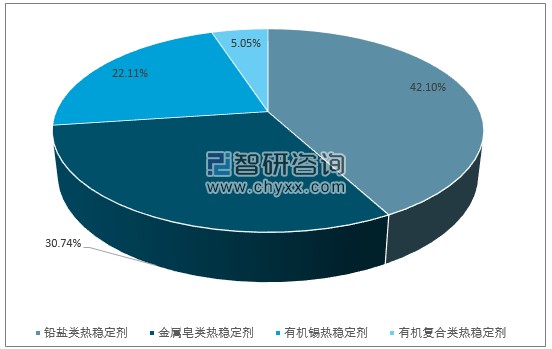

根据《中国塑料工业年鉴》(2019 年)统计,2018 年我国 PVC 热稳定剂消费量在 60 万吨以上。此外,根据《塑料助剂》统计数据,2018 年度,在我国PVC 加工中,使用铅盐类热稳定剂生产的 PVC 制品量占比 42.10%,使用金属皂类热稳定剂生产的 PVC 制品量占比 30.74%,使用有机锡类热稳定剂生产的PVC 制品量占比 22.11%,使用有机复合类热稳定剂生产的 PVC 制品量占比5.05%。

2018 年度我国不同类型 PVC 热稳定剂所生产PVC 制品占比情况

资料来源:《中国塑料工业年鉴》(2019 年)、智研咨询整理

PVC 制品需求的增长,势必将进一步拉动 PVC 热稳定剂的需求增长。根据《中国塑料工业年鉴》(2019 年)统计数据,2010 年至 2018 年我国 PVC 消费量年均复合增长率约 5.53%,以《中国塑料工业年鉴》(2019 年)统计 2018年我国 PVC 热稳定剂消费量 60 万吨为基础,按增长率 5.53%进行推算,预计到 2025 年我国 PVC 热稳定剂的需求使用量将达到 87.45 万吨。

2018-2025 年我国 PVC 消费量预测

资料来源:《中国塑料工业年鉴》(2019 年)、智研咨询整理

当前我国 PVC 热稳定剂环保新产品的开发和应用技术水平已达到全球先进水平,其中硫醇甲基锡在硬质高透明 PVC 制品加工中的应用已达到全球领先水平。随着铅盐类热稳定剂被逐步替代,硫醇甲基锡作为铅盐类热稳定剂的主要替代品种之一,市场潜力巨大。

目前,我国 PVC 热稳定剂生产企业多达数百家,不同类型热稳定剂产品形成了不同的市场特征和竞争格局,其中铅盐类和金属皂类等配方型热稳定剂生产企业数量多且呈现小散乱的无序竞争状态,而有机锡类热稳定剂生产企业集中度较高、头部效应明显。未来随着我国 PVC 热稳定剂行业向绿色环保化方向发展,行业内产业结构将进一步优化,也有利于行业生产集中度的进一步提高。此外,根据《塑料加工业“十三五”发展规划指导意见》,“十三五”期间将重点加强PVC 产业内品牌建设工作,以提升行业整体素质和水平。未来对于品牌意识强、具有国际影响力的公司,将更加有利于抢占市场和行业发展制高点。

相关报告:智研咨询发布的《2020-2026年中国PVC热稳定剂行业竞争格局分析及战略咨询研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国汽车起重机区域上牌量分析:广东、山东、江苏、浙江、河北五省上牌量合计8814辆[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国越野乘用车区域上牌量分析:广东、江苏、四川省上牌量位居前三[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国混凝土泵车品牌份额分析:三一上牌量位居首位,达1207辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年河南省电力工程车市场分析:郑州市上牌量位居首位[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![研判2026!中国智能升降办公桌行业产量、需求量、市场规模、竞争格局、发展趋势:健康办公风潮兴起,智能升降办公桌市场持续升温[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)