随着近年来互联网科技的不断发展,传统保险公司不断创新销售渠道,发力互联网保险业务,积极开发新型保险产品。2014—2019年,互联网保险业务保费收入总计11853.4亿元。从年度保费收入数据情况可以看出,互联网保险经历了上升发展、下滑萎缩、调整回暖的不同阶段。2019年,互联网保险保费收入2696.3亿元,同比增长42.8%,远高出保险市场同期增长率近10个百分点。

2014-2019年互联网保险保费收入情况

资料来源:中国保险行业协会、智研咨询整理

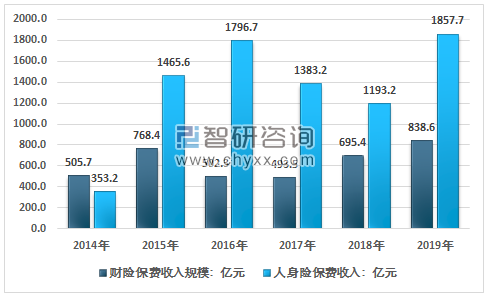

从产品类别来看,2015年,互联网人身险和财产险分别实现保费收入1465.60 亿元和 768.36 亿元,人身险占比首次超财险。2019年互联网人身险实现保费收入1857.7亿元,较2018年同比增长55.7%;2019年互联网财产险实现保费收入838.62亿元,同比增长20.60%。

2014-2019年互联网保险分产品保费收入结构

资料来源:中国保险行业协会、智研咨询整理

互联网保险渠道收入结构

互联网保险业不仅开发了丰富的产品线,而且推动构建了多样化的销售渠道。目前,互联网保险渠道主要包括保险公司PC官网、保险公司自营移动端、第三方(本文包括第三方网络平台、保险专业中介机构)。

从渠道结构来看,互联网人身保险的渠道经营模式呈现以第三方平台(渠道)合作为主,公司自营平台(官网)为辅的发展格局。2019年第三方平台则依托其流量、结算和信用优势,实现业务保费规模累计1619.8亿元,较2018年同比增长63.3%,占互联网人身保险总规模保费的 87.2%;人身险通过自营平台累计实现规模保费237.9亿元,同比增长18.2%,占互联网人身保险总规模保费的12.8%。

2019 年中国互联网人身保险渠道收入占比

资料来源:中国保险行业协会、智研咨询整理

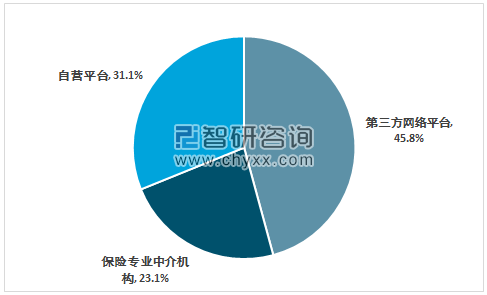

从渠道结构来看,2019年财产险公司通过第三方网络平台合作的业务保费规模累计383.9亿元,占比 45.8%。双方合作的主要保险产品为信用保证险、意外健康险和退货运费险业务量较大等。财产险公司通过保险专业中介机构合作的业务保费规模累计193.8亿元,占比23.1%。PC官网互联网车险业务断崖式下跌造成自营平台快速持续下跌,2018年4月首次被第三方超过。2019年保险公司自营平台财产险保费规模累计260.9亿元,占比31.1%。

2019 年中国互联网财产保险渠道收入占比

资料来源:中国保险行业协会、智研咨询整理

互联网保险市场竞争格局分析

截至2019年,有62家保险公司开展互联网人身险业务。其中国华人寿以累计379.8亿元的规模保费位列首位。此外还有中邮人寿、工银安盛人寿、建信人寿、平安人寿、中国人寿、弘康人寿、人保健康、人保寿险等互联网人身保险领先保费收入领先企业。2019年我国互联网人身险市场CR3为53.5%,CR8为80.1%。

2019年我国互联网人身险市场集中度分析

- | 市场集中度 |

CR3 | 53.5% |

CR8 | 80.1% |

资料来源:中国保险行业协会、智研咨询整理

2019年共计70余家保险公司开展互联网财产保险业务。互联网财产保险企业竞争趋于充分,市场集中度逐步下降。据统计2019年我国互联网财产保险市场CR3为56.4%

2015年我国互联网财产保险市场集中度分析

- | 市场集中度 |

CR3 | 45.6% |

CR8 | 76.6% |

资料来源:中国保险行业协会、智研咨询整理

互联网保险业务渗透率存在着较大的可提升空间。

互联网保险业务渗透率(指互联网保险业务保费收入与保险公司全渠道原保险保费收入的比值)

根据智研咨询发布的《2020-2026年中国互联网+保险行业产业竞争现状及投资价值预测报告》显示:互联网人身保险业务渗透率在2015年达到峰值为9.24%,2018年降到低谷为4.54%,2019年回调至6.27%。

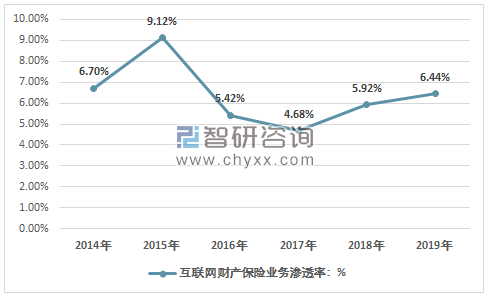

2014-2019年互联网财产保险业务渗透率情况

资料来源:中国保险行业协会、智研咨询整理

互联网财产保险业务渗透率在2015年达到峰值为9.12%,2017年降到低谷为4.68%,2019年回调至6.44%。

2014-2019年互联网财产保险业务渗透率情况

资料来源:中国保险行业协会、智研咨询整理

互联网保险存在较大的发展空间,业务渗透率仍存在较高的可提升空间。

从监管政策层面看,2019年8月,国务院下发《关于促进平台经济规范健康发展的指导意见》。意见指出,“允许有实力有条件的互联网平台申请保险兼业代理资质。”这意味着监管政策进一步放松,一些想卖保险却苦于没有牌照的互联网平台获得了新机遇。

在广袤的市场发展空间及持续的政策利好的双重驱动下,让保险行业不断出现许多新玩家。互联网金融推动了银行保险与互联网科技的紧密结合,行业大发展的背景下,互联网保险行业迎来投资机遇。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国互联网保险行业市场全景评估及投资前景规划报告

《2025-2031年中国互联网保险行业市场全景评估及投资前景规划报告》共八章,包含海外互联网保险行业运营经验借鉴,互联网保险领先企业经营战略及业绩,互联网保险行业发展趋势与投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国互联网保险行业现状及竞争格局分析:人身险行业集中度下降,财产险市场竞争格局稳定[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)