宠物一般是指家庭饲养的、作为伴侣动物的狗、猫、淡水观赏鱼、鸟、爬行动物等。其中,宠物狗和宠物猫无论是在家庭拥有率、规模还是消费者偏好方面都具有明显优势。随着国民经济的逐步增长,叠加城镇化发展和独生子女政策的影响,以及社会老龄化的逐步加重,选择饲养宠物,正成为国人的一种生活方式。

一、国外宠物行业发展情况

宠物行业在发达国家经历了100多年的发展,形成了宠物用品、宠物食品、宠物饲养、宠物医疗、宠物培训以及宠物保险等产品和服务组成的行业体系。在发达国家宠物行业已成为国民经济的重要组成部分。目前,国外宠物市场已成为一个相对成熟的市场。

2017年全球宠物市场规模已近1,200亿美元,并以每年3.5%左右的速度增长,北美是全球宠物市场最大消费地。中国宠物市场发展受益于人均GDP增长、中西部地区发展、以及独居群体扩大等因素影响,目前正处于快速发展时期。

1、美国市场

宠物产业在美国已经有一百多年的历史,但在上世纪八十年代左右才进入产业发展轨道。根据宠物行业的特征变化,分成三个时期:20世纪80年代到21世纪初为产业孕育期;21世纪初至21世纪前十年为快速发展期;2010年开始至今是产业整合期。

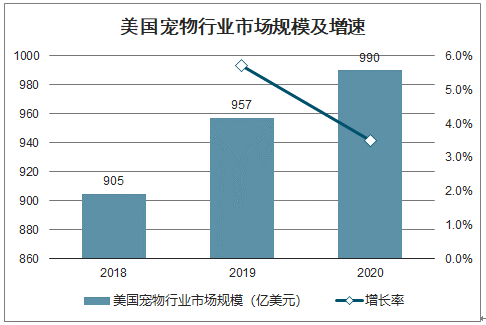

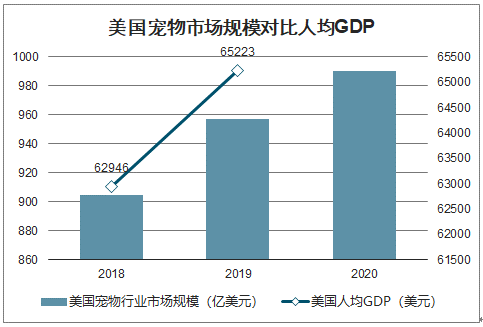

美国是全球第一宠物饲养与消费大国,养宠物已经成为美国人生活中的重要组成部分。2019年,美国宠物行业的市场规模约为957亿美元,相较于2018年的905亿美元增长约5.7%,预计2020年宠物行业市场规模将达到990亿美元。同时,如下图所示,从数据上来看,美国宠物市场规模随着美国人均GDP的增长而增长。这是因为经济的快速发展一方面会带来宠物平均消费的增长,另一方面,也会使有能力饲养宠物的人群增加。

美国宠物行业市场规模及增速

数据来源:公开资料整理

美国宠物市场规模对比人均GDP

数据来源:公开资料整理

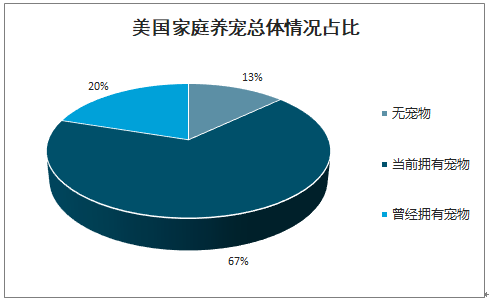

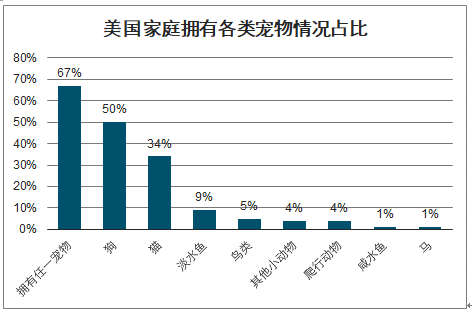

2019年,美国拥有宠物的家庭占比达到67%。其中,宠物狗是最受欢迎的宠物品种,家庭拥有率达50%,其次是宠物猫,拥有家庭占比达34%,其余宠物的拥有率都在10%以下。养宠家庭数量占比较高,尤其是宠物狗、猫的占比数量较高,带来了对宠物行业各类产品及服务需求的增长,进而推动宠物行业发展。

美国家庭养宠总体情况占比

数据来源:公开资料整理

美国家庭拥有各类宠物情况占比

数据来源:公开资料整理

2、欧洲市场

欧洲是全球另一大宠物消费市场,与美国的市场环境类似,欧洲宠物行业在经历了多年的发展之后亦较为成熟。宠物行业对整体经济的贡献仍然很大,宠物经济的年产值从2017年的365亿欧元增长至2018年的395亿欧元,增幅达8.2%。2018年宠物用品的规模85亿欧元。2018年欧洲国家的宠物猫狗数量合计为1.89亿只,其中猫的数量约为10,383万只,狗的数量约为8,518万只。如下图所示,在欧洲,俄罗斯是最大的宠物消费国家,其宠物猫狗数量远远高于其次的德、法、英等国。

2018年欧洲主要国家宠物猫狗数量情况(万只)

数据来源:公开资料整理

3、日本市场

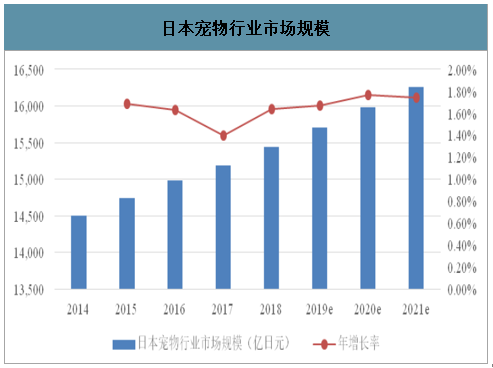

宠物行业在日本起步较早,随着饲养者人数增多,宠物相关产品和服务丰富度极大提高。日本宠物行业的发展大致可分为三个时期:20世纪70、80年代以前为起步期:20世纪70、80年代至21世纪为成长期:21世纪至今为成熟期。2014年日本宠物行业的市场规模为14,498.亿日元,此后市场规模逐年平稳提升,至2018年已达到15,442亿日元,预计未来宠物行业将保持稳步增长趋势,至2021年市场规模有望达到16,257亿日元,2014-2021年均复合增长率约为1.65%。

日本宠物行业市场规模

数据来源:公开资料整理

由于日本人口密度较高,公寓是最常见的住所,因此体型小且适宜室内饲养的动物占比较高。宠物在饲养者的生活中越来越多的扮演着孩子和伴侣的角色以满足他们的情感需求,饲养者的消费意愿随之增强。虽然日本人均GDP在2012年之后有所下降,但并没有影响日本宠物饲养者对宠物的消费需求。

日本宠物市场规模对比人均GDP

数据来源:公开资料整理

二、我国宠物行业发展情况

我国宠物行业发展较晚,从20世界90年代初至今,我国宠物行业已进入加速发展期。随着我国人口结构及经济的发展,我国人口老龄化加剧,以及独生子女一代逐步成为消费主力。我国逐渐增加的老人以及新一代的年轻人更加崇尚独居的自由生活,对宠物的陪伴需求加大,宠物角色也由“看家护院”到“情感陪伴”逐渐转变。

1、国内宠物行业市场快速发展壮大

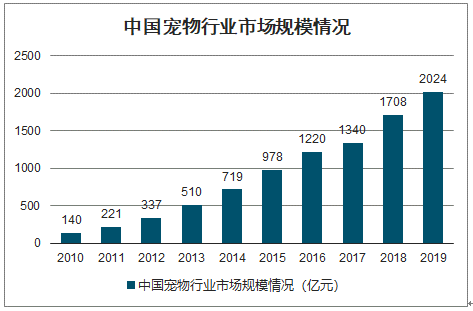

智研咨询发布的《2020-2026年中国宠物行业市场现状调研及投资机会预测报告》数据显示:2019年我国宠物市场规模约为2,024亿元,同比增长18.50%,2010-2019年均复合增长率约为34.55%。中国宠物行业正处于快速发展期,饲养者的品牌意识逐渐增强,宠物行业“井喷时代”已经到来。

中国宠物行业市场规模情况

数据来源:公开资料整理

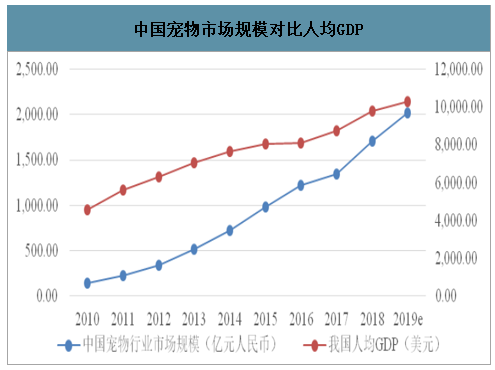

中国宠物市场规模对比人均GDP

数据来源:公开资料整理

2、宠物数量和宠物消费增长效应叠加导致市场规模的高速增长

在宠物数量方面,以宠物猫和宠物狗两大宠物类别为例,2019年全国城镇宠物猫和宠物狗数量合计约达到9,915万只,相较于2018年新增约766万只,增幅约为8.4%;宠物猫数量约达到4,412万只,相较于2018年的4,064万只,增幅约为8.6%;宠物狗数量约达到5,503万只,相较于2018年的5,085万只,增幅约8.2%。

在宠物消费水平方面,2019年我国人均单只宠物的年消费金额约为5,561元,相较于2018年的5,016元,增幅约为10.9%;人均单只宠物猫的年消费金额约为4,755元,相较于2018年4,311元,增幅约为10.3%;人均单只宠物狗的年消费金额约为6,082元,相较于2018年的5,580元,增幅约为9.0%。

2017-2019年我国宠物猫和宠物狗的数量规模和人均单只宠物消费金额

数据来源:公开资料整理

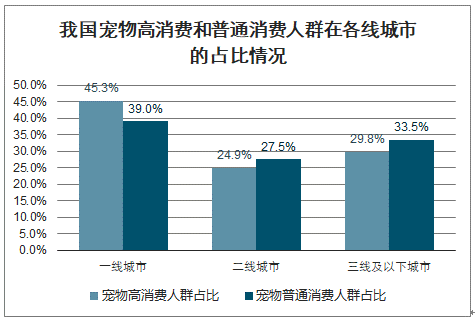

3、一线、二线城市人口为养宠主力

一线、二线城市仍然是宠物消费的主力战场,但非一线、二线城市宠物消费潜力巨大。在宠物高消费人群中(以宠物主粮月消费500元以上作为划分标准),一线城市占据45.3%的比重,二线城市占比为24.9%,非一线、二线城市占比为29.8%;针对宠物普通消费人群,一线城市占据39.0%的比重,二线城市占比为27.5%,非一线、二线城市占比为33.5%。未来,我国非一线、二线城市有望成为宠物行业市场规模持续提升的重要驱动力量。

我国宠物高消费和普通消费人群在各线城市的占比情况

数据来源:公开资料整理

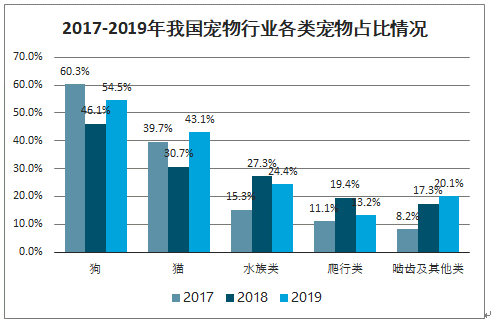

4、养宠仍以猫狗为主,但宠物类型呈现多样化

目前,猫和狗在宠物类别中仍然占据主导地位。分别有43.1%和54.4%的饲养者将猫和狗作为宠物,而水族类、爬行类、啮齿及其他类的宠物主人占比也分别达到24.4%、13.2%和20.1%。由此可见,饲养者的宠物选择和偏好更加多样化。

2017-2019年我国宠物行业各类宠物占比情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国宠物行业市场深度分析及未来趋势预测报告

《2026-2032年中国宠物行业市场深度分析及未来趋势预测报告》共十五章,包含宠物行业投资风险预警,宠物行业发展趋势分析,宠物企业管理策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询