一、中国免税行业业务形态及运营商情况

免税是指部分国家和地区授权一家或几家企业,允许其在运输工具、口岸或市内设立门店,向出入境旅客销售免税商品的旅游零售行业。目前,全球免税店主要有出入境免税店、离岛免税店及市内免税店。根据销售场所及供应对象的不同,免税店又可划分为机场免税店、机上免税店、边境免税店、外轮供应店、客运站免税店、火车站免税店等。

免税包括免税购物和退税购物两种形式,其中免税购物是指免去商品进口环节的关税、消费税和增值税等,主要有化妆品、香水、箱包、首饰、手表、服装服饰、食品、玩具、烟、酒等,通常为进口商品,购买人群既有本国人员,也有境外人员;退税购物是指买完商品后再办理增值税、消费税退税手续,针对的商品主要为个人使用的消费品,适用对象一般为境外人员,一般而言退税的税收减免程度弱于免税购物,且流程更加复杂。

重点看免税购物,免税商品免税额的具体计算公式如下:免税商品免除的税额=完税价格×关税税率+(完税价格+关税税额)/(1-消费税率)*消费税+(完税价格+关税税额)/(1-消费税率)*增值税率。

免税商品免除进口关税及消费税和增值税

品类 | 进口关税-按最低标准算 | 进口消费税 | 进口增值税 | 累计税负 | 备注 |

香水-高档 | 5% | 15% | 16% | 43% | 2018年4月财政部、税务总局发布《关于调整增值税税率的通知》,规定纳税人发生增值税应税销售行为或者进口货物,原适用17%和11%税率的,税率分别调整为16%、10%,自2018年5月1日起执行 |

化妆品-高档 | 5% | 15% | 16% | 43% | |

护肤品-高档 | 2% | 15% | 16% | 39% | |

首饰 | 17% | 5% | 16% | 43% | |

白酒 | 5% | 20% | 16% | 52% | 简化处理,未考虑从量征收的情形 |

其他酒 | 20% | 10% | 16% | 55% | 简化处理,未考虑从量征收的情形 |

烟草 | 10% | 46% | 16% | 136% | 烟草消费税46-56%,按平均计算,且未考虑从量征收部分 |

箱包 | 10% | 16% | 28% | ||

高档手表 | 11% | 20% | 16% | 61% | 单价不含增值税1万以上 |

普通手表 | 11% | 16% | 29% | 单价不含增值税1万以内 |

数据来源:公开资料整理

一般而言,护肤品、香水、彩妆、烟酒的免税价格比起国内市场价基本都低20%以上,部分商品甚至便宜40%至50%,免税商品价格优势明显。

国内免税从形态来看主要包括出入境离境免税(含市内免税等)、离岛免税两大方面,一类主要针对出入境人群,一类则针对出岛人群。目前来看,传统出入境免税主要由京沪广机场免税贡献,海南离岛免税呈现高增长态势。

国内免税业务形态拆分

分类 | 说明 | 针对人群 | 国际对标 |

出入境免税 | 机场/口岸/港口/机上免税 | 离境的本国人和外国人 | 国际惯例,欧美日韩皆有 |

下内免税一离境下内免税店(机场提货) | 目前仅针对离境外国人,离境本国人尚争取中 | 日韩:离境本国人/外国人皆可以 | |

市内免税店-中山服/中侨免税店 | 出境归国的特定人群-本国人 | ||

离岛免税 | 机场免税-海口美兰机场免税 | 离岛的本国人和外国人 | 日韩 |

市内免税店(机场提货)-三亚、海口皆有 | 离岛的本国人和外国人 | 日韩 |

数据来源:公开资料整理

国内目前免税运营商主要包括中免、深免、珠免、日上免税行、海免及中出服、中侨免税店等;其中中免集团龙头优势明显,在国内免税市场市占率不断提升。2018年已占据国内市场份额占比80-85%,中免在国内免税市场占有率将有进一步提升,免税绝对霸主地位明确。

国内免税运营商情况

免税运营商 | 主要经营区域 |

中免 | 机场/港口/口岸/离境免税,京沪等市内外国人,海南离岛免税(未来有望整合海免) |

深免 | 深圳各海口-离境免税 |

珠免 | 珠海各海口-离境免税 |

日上(招标经营) | 上海、首都机场,出入境免税 |

海免 | 海南离岛免税牌照 |

中出服-国药旗下 | 拥有针对出境游客等入境免税店经营资格 |

中侨免税店 | 港中旅旗下,针对出境归国人员,重新激活牌照 |

数据来源:公开资料整理

二、中国免税行业规模

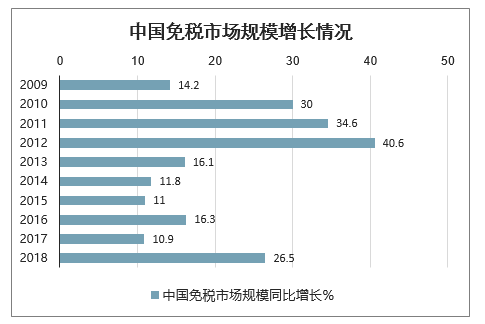

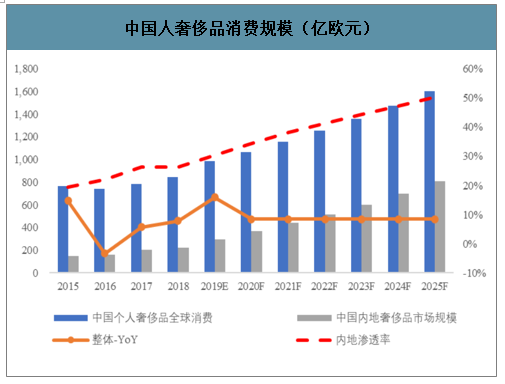

智研咨询发布的《2020-2026年中国免税业行业市场消费调查及投资风险预测报告》显示:中国免税行业规模逐年增长,多项政策促海外消费回流。2018年中国免税销售收入达395亿元,同比增长26.5%,预计2019年规模在500亿元左右,发展速度显著高于全球免税市场。中国已成为全球第二大奢侈品消费国,2019年内地奢侈品规模仅占28%,国家颁布多项政策促进海外消费将逐渐回流。此外,随着免税政策的进一步放宽和免税店布局的逐渐完善,预计中国免税市场规模将持续保持快速增长。

中国免税市场规模增长情况

数据来源:公开资料整理

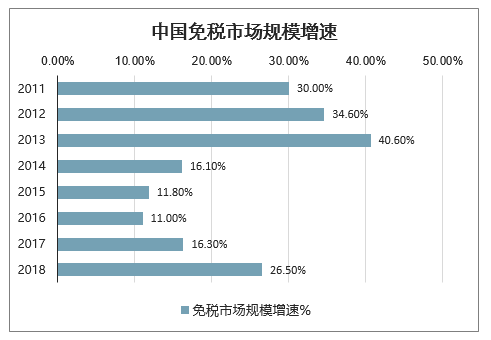

中国免税市场规模增速

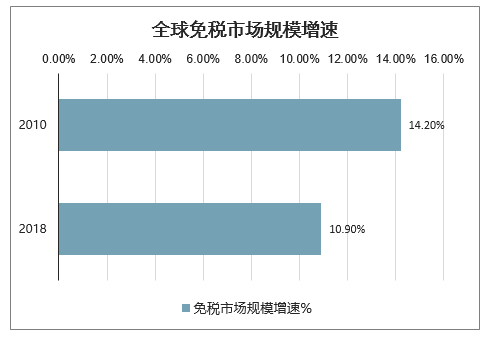

全球免税市场规模增速

数据来源:公开资料整理

中国人奢侈品消费规模(亿欧元)

数据来源:公开资料整理

前期,我国拥有免税牌照的企业较少,且多年来未有新增牌照。目前我国共有中免、日上免税行(已被中免收购)、海免(已注入中国国旅)、珠免、深免、中出服、中侨等七家企业拥有免税业牌照,稀缺的牌照资源是免税市场的最大行业门槛。

免税运营商的牌照情况

免税运营商 | 口岸免税店 | 离岛免税店 | 出境前市内免税店 | 入境后市内免税店 |

中免 | √ | √ | √ | |

深免 | √ | - | - | - |

珠免 | √ | - | - | - |

日上 | √ | - | - | - |

海免 | √ | √ | - | - |

中出服 | √ | - | - | √ |

中侨 | √ | - | - | √ |

王府井 | —— | —— | —— | —— |

数据来源:公开资料整理

三、中国免税行业发展趋势分析

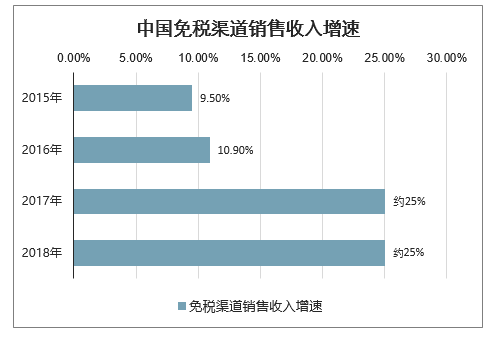

从中短期趋势来看,虽然中国免税行业过去10年复合增速达到21.8%,但是在这一期间中,行业整体销售收入以及主要门店(北京/上海/三亚)的销售增速从2014年开始逐渐放缓,2015年/2016年全国免税销售收入增速放缓至9.5%/10.9%。行业拐点发生在2017年,17年及18年中国免税行业增速触底反弹,重新回到近25%的增速。而这一趋势与中国高端香化零售销售的增速趋势高度吻合。

中国免税渠道销售收入增速

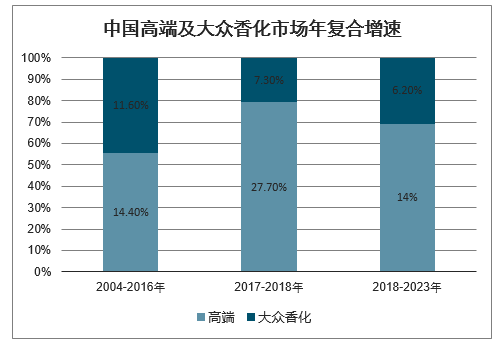

数据显示:中国香化市场可以分为高端(Premium)及大众(Mass)市场,如2004-2016年期间,中国高端及大众香化市场年复合增速差异不大,分别为14.4%/11.6%,而2017年开始高端香化开始高速增长,17-18年复合增速达到27.7%(vs大众香化7.3%)。而根据预测,2018-2023年高端香化增速将继续维持年复合14%的增长,而大众香化的收入增速将维持在6.2%的相对较低的水平。

中国高端及大众香化市场年复合增速

数据来源:公开资料整理

在高端香化整体增长提速的背景下,免税渠道的主要销售产品也是以高端香化为主(预计目前中国免税销售中约有60%以上是来自于香化),同时价格相对于有税零售有显著优势(普遍便宜30-40%),且厂家直采保证正品,因此多因素叠加导致免税销售增速能够跑赢高端香化整体增速。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国免税行业市场竞争态势及未来前景分析报告

《2024-2030年中国免税行业市场竞争态势及未来前景分析报告》共十一章,包含2024-2030年中国免税业发展环境分析,2024-2030年中国免税业发展趋势预测分析,2024-2030年中国免税业投资机会及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国免税行业市场现状简析:复苏不及预期,免税零售额再降[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中国免税行业全景速览: 市场规模持续扩张,全渠道发展成免税商业模式主旋律[图]](http://img.chyxx.com/images/2022/0728/019d39bc993572c484732320a16ba096baed879c.jpg?x-oss-process=style/w320)