近年来,多省市涉及精装修政策累计达到90次,政策支持下,精装修渗透率提升迅速,2019年我国精装修项目总规模达到322万套,同比增长27.6%,其中渗透率达到32%,提前完成国家要求的2020年全国精装修比例达到30%的水平,预计2020年精装修规模超过360-400万套;到2029年,精装修渗透率有望达到80%,未来地产精装修的成长空间依旧广阔。

近年来我国住宅精装修政策

时间 | 内容 |

2011 | 《关于印发建筑业发展“十二五”规划的通知》指出,鼓励和推动新建保障性住房和商品住宅菜单式全装修交房。 |

2013 | 《关于转发发展改革委住房城乡建设部绿色建筑行动方案的通知》提出,积极推行住宅全装修,鼓励新建住宅一次装修到位或菜单式装修,促进个性化装修和产业化装修相统一。 |

2016 | 《关于大力展装配式建筑的指导意见》提出,推进建筑全装修,实行装配式建筑装饰装修与主体结构、几点设备协同施工。 |

2017 | 《关于印发建筑业发展"十三五"规划的通知》提出,全面制定新建建筑全装修交付的鼓励政策,提高新建住宅全装修成品交付比例,提出到2020年,新开工全装修成品住宅面积达到30%。 |

2019 | 《住宅项目规范〈意见征求稿)》指出,明确城镇新建住宅建筑应全装修交付,对设施配置作出明确规定,明确要求卫生间防水耐用须达到20年。 |

数据来源:公开资料整理

全国涉及全装修/精装修的各类政策累计颁布90次,覆盖27个省市,其中近两年呈加速态势,越来越多省市支持精装修房的发展,随着城镇化水平不断提升,政策支持下的精装修/全装修为大势所趋。

2010 -2019年各省市累计颁布精装修/全装修政策数量(次)

数据来源:公开资料整理

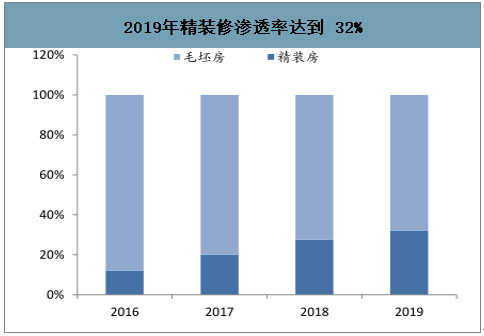

2019年我国精装修项目总规模达到322万套,同比增长27.6%,其中渗透率达到32%,提前完成国家要求的2020年全国精装修比例达到30%的水平,预计2020年精装修规模超过360-400万套;到2029年精装修渗透率有望达到80%,未来地产精装修的成长空间依旧广阔。

2019 年精装修渗透率达到 32%

数据来源:公开资料整理

2016-2019年中国精装修市场规模及增速趋势

数据来源:公开资料整理

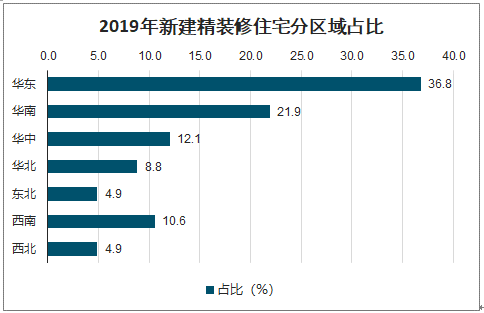

从精装修房屋分布区域来看,经济发达区域精装修占比较高,2019年华东、华南地区新开盘精装修住宅占比分别为36.8%和21.9%,为精装修渗透率最高的两个区域;

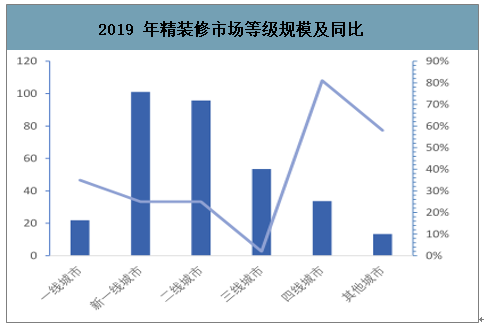

而分城市来看,一线城市精装修比例达到90%,已经达到发达国家水平,新一线及二线城市2019年精装修规模已经接近100万套,随着各地政策助力以及城镇化率不断提升,未来三四线城市精装修渗透率将加速向一二线城市靠拢。

2019 年精装修市场等级规模及同比

数据来源:公开资料整理

2019年新建精装修住宅分区域占比

数据来源:公开资料整理

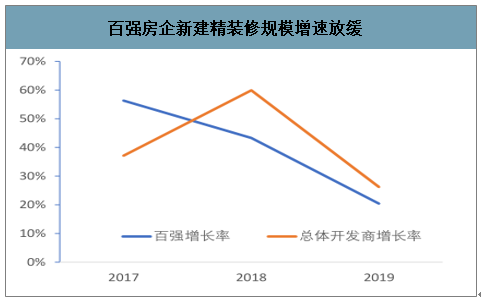

2019年百强房企精装修规模同比增长20.4%,但增速环比下降约23个pct,落后整体房企增速约5.8个pct,同时19年地产50强精装修领域为60.9%,同比下降约6个pct,表明头部房企增速放缓,中小房企精装修规模增速逐步加快;头部房企精装修比例已经较高,像恒大、碧桂园、万科等新建楼盘精装修比例接近100%了,中小房企开始逐步发力精装修市场。

百强房企新建精装修规模增速放缓

数据来源:公开资料整理

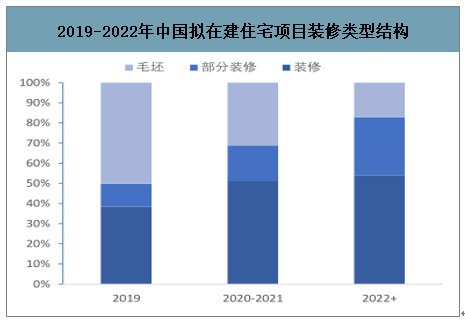

截至到2019年12月底,中国拟建在建市场住宅(含住宅)工程项目累计7.4万个,潜在精装修项目发展空间依旧很大,从区域来看,以华东、西南、华中区域项目数量最多,二线城市依然是建设重点;2019年完工装修项目的住宅建筑面积占比超过38.4%。

2019-2022年中国拟在建住宅项目装修类型结构

数据来源:公开资料整理

毛坯交房模式:家居建材企业面对的客户是单独的个体消费者;相比之下,精装交房模式,地产商依托自身平台集采能力,将上游原材料供应商进行整合,家居建材企业的客户不再是零售市场分散的消费者,而是拥有较强资源整合力的房地产企业,集中度更高。对于原材料供应商来说,从过去的一次性交易转变为战略集采,持续性及规模更进一步。

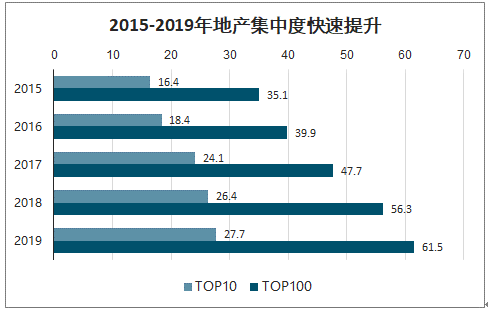

2019年国内TOP10地产商销售集中度达到27.7%,TOP100集中度达到61.5%,同比提升约5个pct,在地产调控不断加码的背景下,土地成本居高不下、开发商融资渠道收紧导致小型地产开发商拿地愈发困难,规模发展受到限制,地产行业仍在加速向头部集中。随着地产集中度的提升大型房地产企业更重视自身品牌的维护,更倾向于与有实力的品牌供应商合作,而建材品类作为精装时代下的标配(如涂料、防水材料、保温板、管材、瓷砖、五金等),与建材供应商强强联合的局面将推动上游行业集中度提升。

2015-2019年地产集中度快速提升(按销售金额)

数据来源:公开资料整理

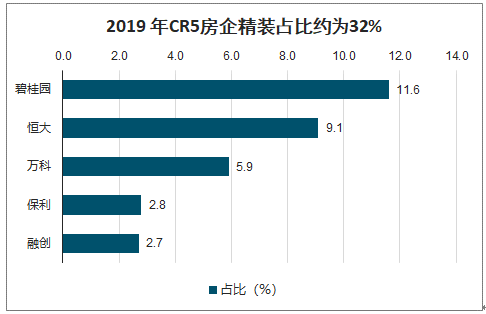

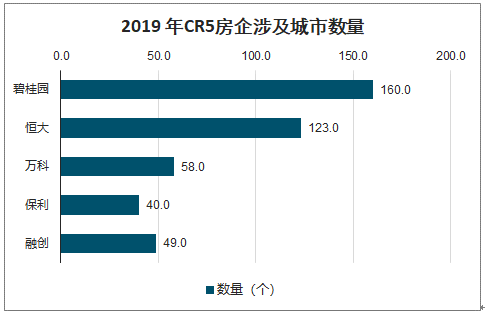

智研咨询发布的《2020-2026年中国精装房行业市场深度及竞争战略分析报告》数据显示:2019年TOP5房企精装修市场份额为32%,同比去年下滑约7个pct,其中碧桂园为第一大房企,市占率超过10%,同时碧桂园和恒大精装修楼盘遍布城市超过100家,进一步拉开与其他房企的差距;

从2019年万科针对主要建材品类采购情况来看,供应商主要集中于行业头部几家企业,涂料、瓷砖的采购规模相对较大,其次为管材和防水,而石膏板在住宅领域占比相对用量较小。

2019 年CR5房企精装占比约为 32%

数据来源:公开资料整理

2019 年CR5房企涉及城市数量

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国住宅精装修行业市场竞争态势及前景战略研判报告

《2026-2032年中国住宅精装修行业市场竞争态势及前景战略研判报告》共九章,包含2021-2025年住宅精装修行业各区域市场概况,住宅精装修行业主要优势企业分析, 2026-2032年中国住宅精装修行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国运动鞋行业产业链、供需现状、竞争格局、主要上市企业对比及未来竞争趋势分析:品牌商毛利率远高于代工企业[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中国汽车动力系统研发试验行业进入壁垒、产业链、市场规模、竞争格局及未来发展趋势分析:中国汽研龙头地位稳固[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中国废弃食用油行业产业链、项目进展、产量、竞争格局、代表企业及发展趋势:中国是最主要的废弃食用油资源国,餐厨领域收集潜力大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国电子金属粉末行业产业链、市场规模、竞争格局、代表企业经营现状及发展趋势分析:下游需求强劲,市场保持持续增长态势[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国舞台车车型结构分析:轻型货车上牌量达810辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)