一、中国游戏用户规模进入稳定发展阶段

智研咨询发布的《2020-2026年中国休闲游戏APP行业市场专项调查及投资趋势预测报告》显示:2019年中国游戏用户规模达到6.5亿人,较2018年仅增加0.2亿人,同比增长3.2%,增速明显放缓。今年春节受疫情影响,很多人都被困在家中,何以解忧,唯有游戏!2020年游戏用户规模大增,预计用户规模将达到6.6亿人。

2016-2024年中国游戏用户规模预测

数据来源:公开资料整理

二、休闲游戏市场带来广阔增量空间

近几年中国游戏版号审批逐渐常态化,行业政策面得到边际改善,整体收入保持平稳增长势头。中国内地的游戏市场由四个分部组成:移动游戏、主机游戏、客户端游戏及网页游戏。在四个分部中,移动游戏指于便携式设备操作的游戏,玩家通常先从互联网下载,然后游玩。由于移动设备激增使消费者容易接触移动游戏,故移动游戏市场展现强劲势头,从细分市场观察,移动游戏占整体营销收入近七成,处于主导地位;客户端与网页游戏占比分别降至26.6%和4.3%。

2019年4月国家新闻出版署明确细化游戏审批工作的要求,新游戏版号审批倾向精品游戏,2019年有1570款游戏获审(含185个进口游戏版号)。在严审批下,也倒逼行业加速升级,生产环节从粗放式发展向精细化转变,游戏品质也有一定程度的提升。

2016-2019年下发游戏版号数量情况

数据来源:公开资料整理

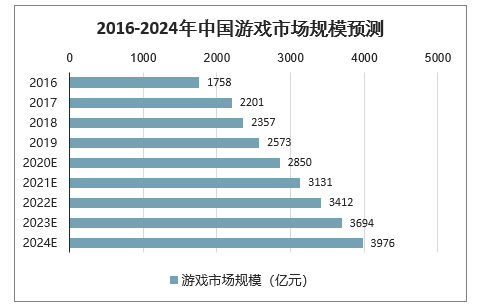

2019年中国游戏市场规模达到2573亿元,预计到2020年末,这一市场规模将达2850亿元。到2024年,中国游戏市场规模约4000亿元。

2016-2024年中国游戏市场规模预测

数据来源:公开资料整理

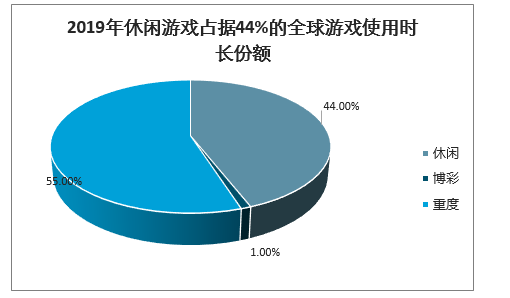

休闲游戏具有高DAU、高用户时长的特性。将休闲类与中重度等非休闲类游戏对比,可以发现休闲游戏特征在于:1)核心玩法简单,游戏门槛低且玩家的游戏沉浸度较浅;2)游戏总体时长较短,玩家可利用碎片化时间参与;3)游戏产品以小制作为主,不涉及复杂的内购付费体系,获客成本、ARPPU较低,生命周期更短。休闲游戏目标群体是所有具有娱乐需求希望打发时间的人,目标群体规模极广,这也决定了其通过海量投放广告以极低成本获客的可能性,2019Q3,54%的美国移动游戏玩家倾向于选择休闲游戏,2019年休闲游戏在移动游戏总时长占比达44%。

休闲游戏与中、重度游戏对比

对比 | 休闲游戏 | 中重度游戏 |

游戏门槛 | 核心玩法简单,游戏门槛相对较低 | 游戏难度相对较大 |

沉浸度 | 相对较浅 | 相对较深 |

时长 | 游戏总体时长较短 | 游戏总体时长较长 |

制作成本 | 游戏产品以小制作为主,研发成本相对较低 | 游戏产品含大量大制作产品,研发成本相对较高 |

获客成本 | 相对较低 | 相对较高 |

ARPPU | 内购产品较少,ARPPU相对较低 | 盈利取决于内购收入,ARPPU相对较高 |

生命周期 | 产品同质化,用户长线留存率较低,生命周期较短 | 用户粘性相对较高,生命周期更长 |

数据来源:公开资料整理

2019Q354%的美国移动游戏玩家倾向于选择休闲游戏

数据来源:公开资料整理

2019年休闲游戏占据44%的全球游戏使用时长份额

数据来源:公开资料整理

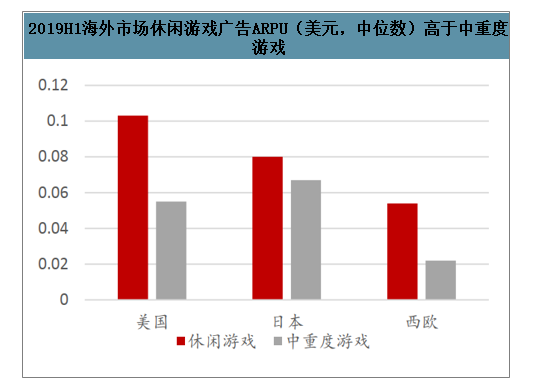

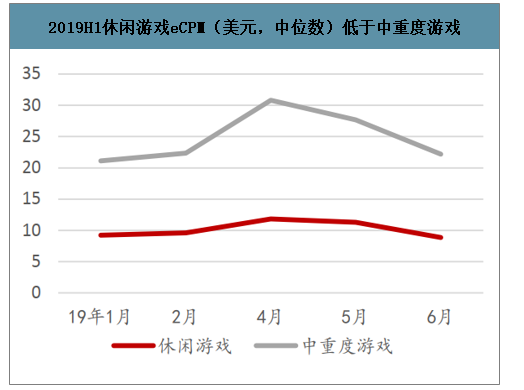

休闲游戏的ARPU远高于中重度游戏。中重度游戏主要依靠IAP贡献营收,尽管eCPM(给用户播放千次广告获得的收益)更高,但是广告投放极为克制,IMP(用户每日观看广告次数)较低,使得中重度的ARPU值低于休闲游戏的ARPU值。

2019H1全球移动游戏市场中,休闲游戏eCPM约为10.1美元,低于中重度游戏的26.38美元,美国、西欧等发达国家休闲游戏ARPU普遍高于中重度游戏。

2019H1海外市场休闲游戏广告ARPU(美元,中位数)高于中重度游戏

数据来源:公开资料整理

2019H1休闲游戏eCPM(美元,中位数)低于中重度游戏

数据来源:公开资料整理

目前移动游戏广告变现主要有激励视频、插屏广告以及横幅广告三种方式,其中激励视频广告是一种全屏视频广告,用户可自主选择是否观看广告,从而得到游戏复活机会、金币或者其他额外道具等。相比于插屏广告和横幅广告而言,激励广告则通过奖励机制提升了用户体验,也有助于提升用户留存率和使用时长,而玩家使用时长提升可以间接拉升广告观看数量,点击率和转化率也得以提高,从而促进整体营收的增长。2019年11月,游戏中奖励视频的平均观看完成率高达93%,品牌方视频广告的支出同比增长约180%;UPLTV报告指出,2019H1游戏内各广告类型中,激励广告点击率最高,休闲游戏激励视频以31%的展示占比贡献了53%的收入。

激励视频、插屏广告、横幅广告对比

广告类型 | 概述 | 优点 | 缺点 |

激励视频 | 全屏广告,玩家可以自主选择是否观看广告,从而换取游戏内奖励 | 对玩家的打扰性较低,eCPM较高,是目前游戏内变现效果最好的一种广告形式 | 如果奖励内容和广告次数设计不当,可能会影响游戏内购 |

插屏广告 | 全屏广告,在游戏的特定实际弹出,玩家被动观看广告 | 被动弹出,展示次数相对恒定,广告收益可控 | 会对用户的游戏体验造成一定负面影响 |

横幅广告 | 通常横向出现在游戏的底部或者顶端,在休闲游戏和超休闲游戏中较为常见 | 按照展示计费,因广告页面常驻,因此通常具有较高的展示次数 | eCPM在所有广告类型中最低,且对游戏界面美观有负面影响 |

数据来源:公开资料整理

2019H1游戏内各类广告中激励视频点击率最高

数据来源:公开资料整理

2019H1休闲游戏激励视频贡献53%的收入

数据来源:公开资料整理

二、移动游戏规模增长趋缓,休闲游戏收入占比处于低点

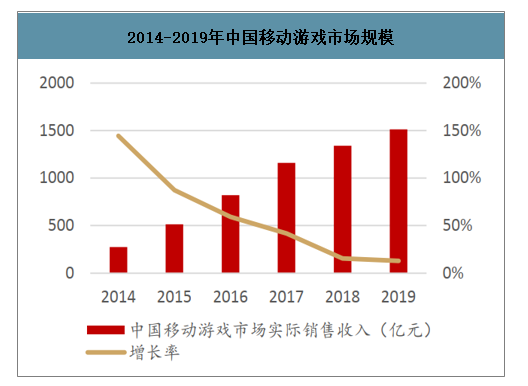

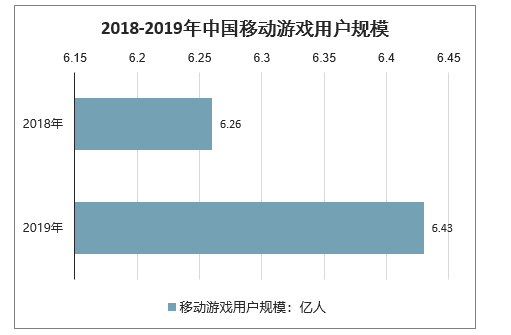

移动游戏市场维持上升趋势,用户规模趋于饱和。过去的几年间,手游市场高速增长,2014至2017年移动游戏市场收入复合增长率达61.65%,18年由于版权政策的调整叠加互联网人口红利见顶,收入增长率下降至15.4%,2019年收入增速继续放缓,增长率跌至13%。从用户规模来看,人口红利趋于见顶,增长乏力,2018年中国移动游戏用户规模约6.26亿人,同比增长3.8%,增长率较上年下降11.9pct,预计2019年增长2.7%至6.43亿人,移动游戏市场迈入存量时代。

2014-2019年中国移动游戏市场规模

数据来源:公开资料整理

2018-2019年中国移动游戏用户规模

数据来源:公开资料整理

国内休闲游戏市场用户规模庞大,商业化程度不足。预计2018年国内移动休闲游戏用户规模为4.1亿人,占移动游戏用户比例为66.6%;但休闲游戏直接销售收入仅占总体移动游戏市场的6.6%;其原因在于国内休闲游戏市场以IAP为主要变现模式,休闲游戏ARPPU及ARPU均远低于中、重度游戏,变现能力较弱, 2018年国内休闲游戏用户月均ARPU仅1.8元,远低于中重度游戏的28.1元,付费率5.4%也低于中重度游戏的8%

三、休闲移动游戏竞技化发展趋势

随着4G、Wifi等移动端互联网及移动游戏直播平台的高速发展,整体移动游戏市场对联网类、强联动类及具有高观赏性的游戏类型普遍具有较高的关注度。此外,具有游戏战绩异步交互特性的休闲小游戏在微信小程序平台的成功,更是应证了休闲移动游戏用户同样对游戏中数据、战绩的对比拥有一定的偏好。

而“休闲竞技类游戏”恰恰能够满足用户对游戏联网性、数据对比性及游戏观赏性上的各项诉求。由此可见,休闲移动游戏的竞技化发展将是整体市场的主要发展趋势之一。

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国休闲游戏产业发展动态及投资前景分析报告

《2021-2027年中国休闲游戏产业发展动态及投资前景分析报告》共十四章,包含2021-2027年休闲游戏行业投资机会与风险,休闲游戏行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国休闲游戏行业发展现状分析:休闲游戏成为用户放松解压的重要工具,未来增长潜力巨大[图]](http://img.chyxx.com/2022/01/D1412J3WKB_m.png?x-oss-process=style/w320)

![2021年中国超休闲游戏市场规模、市场格局及未来发展趋势分析:市场规模达177亿元[图]](http://img.chyxx.com/2021/08/56716ET63O_m.jpg?x-oss-process=style/w320)

![趋势研判!2026年全球车辆铰接系统行业产业链、市场规模、竞争格局及发展趋势:市场规模将突破20亿元,本土企业迅速崛起,“一超多强”格局正在重塑[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池设备行业政策、产业链、市场规模、竞争格局及发展趋势研判:市场规模呈现持续增长态势,有望突破40亿美元[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)