一、中国大陆存储器产业发展历程

存储器是一种用于保存信息的记忆设备,一般按照断电后数据是否丢失,可分为易失性存储器和非易失性存储器。目前主流的存储器是DRAM与NANDFlash,两者占据存储器市场的九成以上。

不同存储器性能对比

- | DRAM | NANDFlash | NORFlash |

市场份额 | 53% | 42% | 3% |

当前制程 | 18/17nm | 16/15nm | 55/28nm |

成本 | 高 | 低 | 中 |

挥发性 | 易失性 | 非易失性 | 非易失性 |

随机读取 | 极快 | 高速 | 低速 |

擦除与写入速度 | 极快(无擦除) | 高速(4ms) | 低速(5s) |

尺寸 | - | 小,NOR的1/8 | 大 |

寿命 | 无限 | 百万次 | 十万次 |

功耗 | - | 中 | 高 |

容量 | 低MB/GB | 高GB/TB | 中MB/GB |

数据来源:公开资料整理

中国大陆存储器产业发展历程

1956年 | 中国科学技术发展史上的关键一年。1月,中央提出“向科学进军”的口号。在周恩来总理亲自主持制定的1956-1967年十二年科学技术发展远景规划中,把半导体、计算机、自动化和电子学这四个在国际上发展迅速而国内急需发展的高新技术列为四大紧急措施。在“重点发展、迎头赶上”和“以任务带学科”的方针指引下,中国的知识分子、技术人员在海外回国的一批半导体学者带领下,凭藉知识和实验室发展到实验性工厂和生产性工厂,在外界封锁的环境下,从零开始建立起自己的半导体行业。 |

1958年7月 | 成功拉制成我国第一根硅单晶,并在此基础上,提高材料质量和改进技术工艺,于1959年实现了硅单晶的实用化。 |

1958年8月, | 为研制高技术专用109计算机,我国第一个半导体器件生产厂成立,命名为“109厂”,作为高技术半导体器件和集成电路研制生产中试厂。1963年制造出国产硅平面型晶体管。1966年109厂与上海光学仪器厂协作,研制成功我国第一台65型接触式光刻机,由上海无线电专用设备厂进行生产并向全国推广。1969年109厂与丹东精密仪器厂协作,研制成功全自动步进重复照相机,套刻精度达3微米,后由北京700厂批量生产并向全国推广。随着研究的深入,我国逐步在外延工艺,光刻技术等领域取得了进展,打下了我国硅集成电路研究的基础。 |

1975年 | 北京大学物理系半导体研究小组完成硅栅NMOS、硅栅PMOS、铝栅NMOS三种技术方案,在109厂采用硅栅NMOS技术,试制出中国大陆第一块1KDRAM,比美国、日本要晚五年。 |

1978年 | 中国科学院半导体研究所成功研制4KDRAM,1979年在109厂成功投产,平均成品率达28%。 |

1980年 | 中国科学院半导体研究所成功研制16KDRAM,1981年在109厂成功投产。 |

1985年 | 中国科学院微电子中心成功研制64KDRAM,当年在江南无线电器材厂(742厂)成功投产。 |

1990年11月 | 清华大学李志坚院士研制成功具有我国独立自主版权、在性能指标上达到世界先进水平的1兆位汉字只读存储器(1MROM)芯片,突破国外对先进科技的禁运,满足国家的战略需求。1兆位汉字只读存储器芯片就是用点阵技术描述一个汉字,再由两个芯片形成一级汉字库,这样会加快运算速度,这个成果后来推广到了无锡华晶。 |

1993年 | 无锡华晶采用2.5微米工艺制造出中国大陆第一块256KDRAM。 |

在1990年代 | NEC在中国大陆成立了两家合资公司生产DRAM。NEC在中国的两大DRAM合资项目最终虽然以失败告终,但是为中国培养了第一批半导体存储器制造人才。 |

1991年 | NEC和首钢合资成立了首钢NEC,1995年开始采用6英寸1.2微米工艺生产4MDRAM(后来升级到16M),不过在经历了1997年DRAM全球大跌价的“劫难”后,首钢NEC便一蹶不振,陷入亏损境地,在2000年的增资扩股中,NEC获得了50.3%的控股权,沦为NEC在海外的一个代工基地,退出了DRAM产业。 |

1997年 | NEC和华虹集团合资成立华虹NEC,1999年9月开始采用8英寸0.35微米工艺技术生产当时主流的64MDRAM内存芯片,但在2001年后随着NEC退出DRAM市场,华虹开始转型,于2004年开始晶圆代工,退出了DRAM产业。进入21世纪,中芯国际2004年在北京建设中国大陆第一座12英寸晶圆厂(Fab4),2006年大规模量产80纳米工艺,为奇梦达、尔必达代工生产DRAM。2008年由于中芯国际业务调整,退出了DRAM存储器业务。到此中国大陆企业完全退出了DRAM存储器制造业务。 |

2003年 | 中国科学院上海微系统与信息技术研究所宋志棠团队率先在国内开展相变存储器的研发。 |

1956年 | 中国科学技术发展史上的关键一年。1月,中央提出“向科学进军”的口号。在周恩来总理亲自主持制定的1956-1967年十二年科学技术发展远景规划中,把半导体、计算机、自动化和电子学这四个在国际上发展迅速而国内急需发展的高新技术列为四大紧急措施。在“重点发展、迎头赶上”和“以任务带学科”的方针指引下,中国的知识分子、技术人员在海外回国的一批半导体学者带领下,凭藉知识和实验室发展到实验性工厂和生产性工厂,在外界封锁的环境下,从零开始建立起自己的半导体行业。 |

1958年7月 | 成功拉制成我国第一根硅单晶,并在此基础上,提高材料质量和改进技术工艺,于1959年实现了硅单晶的实用化。 |

1958年8月 | 为研制高技术专用109计算机,我国第一个半导体器件生产厂成立,命名为“109厂”,作为高技术半导体器件和集成电路研制生产中试厂。1963年制造出国产硅平面型晶体管。1966年109厂与上海光学仪器厂协作,研制成功我国第一台65型接触式光刻机,由上海无线电专用设备厂进行生产并向全国推广。1969年109厂与丹东精密仪器厂协作,研制成功全自动步进重复照相机,套刻精度达3微米,后由北京700厂批量生产并向全国推广。随着研究的深入,我国逐步在外延工艺,光刻技术等领域取得了进展,打下了我国硅集成电路研究的基础。 |

1975年 | 北京大学物理系半导体研究小组完成硅栅NMOS、硅栅PMOS、铝栅NMOS三种技术方案,在109厂采用硅栅NMOS技术,试制出中国大陆第一块1KDRAM,比美国、日本要晚五年。 |

1978年 | 中国科学院半导体研究所成功研制4KDRAM,1979年在109厂成功投产,平均成品率达28%。 |

1980年 | 中国科学院半导体研究所成功研制16KDRAM,1981年在109厂成功投产。 |

1985年 | 中国科学院微电子中心成功研制64KDRAM,当年在江南无线电器材厂(742厂)成功投产。 |

1990年11月 | 清华大学李志坚院士研制成功具有我国独立自主版权、在性能指标上达到世界先进水平的1兆位汉字只读存储器(1MROM)芯片,突破国外对先进科技的禁运,满足国家的战略需求。1兆位汉字只读存储器芯片就是用点阵技术描述一个汉字,再由两个芯片形成一级汉字库,这样会加快运算速度,这个成果后来推广到了无锡华晶。 |

1993年 | 无锡华晶采用2.5微米工艺制造出中国大陆第一块256KDRAM。在1990年代,NEC在中国大陆成立了两家合资公司生产DRAM。NEC在中国的两大DRAM合资项目最终虽然以失败告终,但是为中国培养了第一批半导体存储器制造人才。 |

1991年 | NEC和首钢合资成立了首钢NEC,1995年开始采用6英寸1.2微米工艺生产4MDRAM(后来升级到16M),不过在经历了1997年DRAM全球大跌价的“劫难”后,首钢NEC便一蹶不振,陷入亏损境地,在2000年的增资扩股中,NEC获得了50.3%的控股权,沦为NEC在海外的一个代工基地,退出了DRAM产业。 |

1997年 | NEC和华虹集团合资成立华虹NEC,1999年9月开始采用8英寸0.35微米工艺技术生产当时主流的64MDRAM内存芯片,但在2001年后随着NEC退出DRAM市场,华虹开始转型,于2004年开始晶圆代工,退出了DRAM产业。进入21世纪,中芯国际2004年在北京建设中国大陆第一座12英寸晶圆厂(Fab4), |

2006年 | 大规模量产80纳米工艺,为奇梦达、尔必达代工生产DRAM。2008年由于中芯国际业务调整,退出了DRAM存储器业务。到此中国大陆企业完全退出了DRAM存储器制造业务。 |

2018年 | 晋华集成厂房完成建设和部分设备机台入厂,但由于和美光的诉讼,10月遭遇美国制裁,现在处于维持设备运转状态。 |

2019年8月 | 时代芯存宣布发布首颗基于相变材料的2MbEEPROM产品“溥元611”。 |

2019年9月2日 | 长江存储宣布64层256GbTLC3DNANDFlash投产。 |

2019年9月20日 | 合肥长鑫宣布正式投产。在短短的三年内,合肥长鑫在元件、光罩、设计、制造和测试领域都积累了许多的技术和经验。除了自主研发外,合肥长鑫也积极贯彻稳健的技术合作路线,强调技术来源的合法合规以及合作互利共赢。通过与拥有深厚技术积累的奇梦达合作,在合规输入技术的基础上建立了严谨合规的研发体系,并结合当前先进设备完成了大幅度的工艺改进。目前公司采用19纳米的8GbDDR4已经投产,第四季8GbLPDDR4/4X也将正式投产。 |

数据来源:公开资料整理

二、DRAM行业分布及市场格局

DRAM(DynamicRandomAccessMemory),即bai动态随机存取存储器最为常见的系统du内存。DRAM只能将数据zhi保持很短的时间。为了保持数据,DRAM使用电容存储,所以必须隔一段时间刷新(refresh)一次,如果存储单元没有被刷新,存储的信息就会丢失。

DRAM行业早期竞争激烈,参与者众多,70年代是市场分水岭。1972年,Intel凭借1KDRAM研发取得成功,迅速占领市场。同时期,IBM和德州仪器也开始入局。1973年,PC需求放缓对半导体产业造成冲击。德州仪器和各大日本厂商抓住时机进入内存市场,Intel市场份额快速下降。80年代,日本厂商凭借低价的优势份额持续提升,韩国三星也在此时开始布局DRAM。1984年,Intel开始退出市场;1998年,德州仪器将存储业务出售给美光;1999年IBM也将合资工厂出售给东芝并退出市场。

1980-2019年全球DRAM主要厂商变化

数据来源:公开资料整理

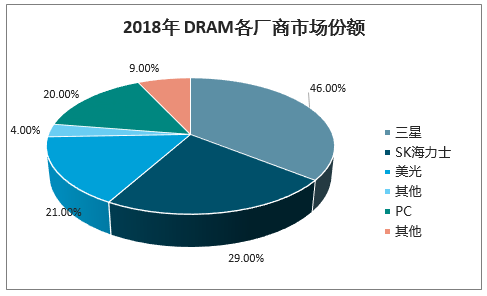

2018年DRAM各厂商市场份额

数据来源:公开资料整理

目前DRAM市场呈现三星电子、SK海力士和美光科技三足鼎立的格局,中国厂商兆易创新加速布局。

1 | 三星电子 | 于1969成立是韩国三星集团旗下最大的子公司。初期主要生产家用电子产品,70年代逐渐将业务扩展至通讯、电子等领域。1983年进军DRAM市场并逐步实现全球领先。其半导体产品主要有DRAM、SRAM、闪存、ASIC、CPU和面板等。 |

2、 | SK海力士 | 前身为韩国现代电子,该公司成立于1983年,经过多年整合公司已经转型为专业的存储器制造商,致力于DRAM和NANDFlash。根据SK海力士(中国)官网介绍,公司目前在韩国有1条8英寸晶圆生产线和2条12英寸生产线,在中国无锡有一条12英寸生产线。 |

3 | 美光科技(MicronTechnology) | 于1978年成立于美国,是全球最大的半导体储存和影像产品制造商之一,主要产品有DRAM、NAND闪存和CMOS影像传感器等,广泛应用于移动、计算机、服务、汽车、网络、安防、工业、消费类以及医疗等领域。 |

4、 | 兆易创新(603986.SH) | 成立于2005年,是我国本土存储器、控制器芯片设计公司。产品包括NORFlash、NANDFlash及MCU,广泛应用于移动终端、消费电子、个人电脑、电信医疗及办公设备、汽车电子及工业控制设备等。目前,公司正加紧在DRAM领域的布局。根据公司公告,2017年10月公司与合肥产投签署合作协议,开展12英寸晶圆存储器研发项目,切入DRAM产品线。2019年4月,公司与合肥产投、长鑫集成签署《可转股债权投资协议》,以可转股债权方式对项目投资3亿元人民币。在合作模式上,公司与合肥长鑫为代工关系,公司自研消费类电子、工业控制以及汽车类DRAM利基型产品,合肥长鑫主要针对大客户做通用型的产品(根据兆易创新年报及公告)。合肥长鑫是大陆首家DRAMIDM生产商,2016年成立,2017年与兆易创新合作建设12英寸DRAM晶圆厂;2018年1月一期厂房建设完成;2018年底推出8GbDDR4工程样片;2019年9月正式投产19nm工艺的8GbDDR4;预计2021年完成17nm技术研发 |

数据来源:公开资料整理

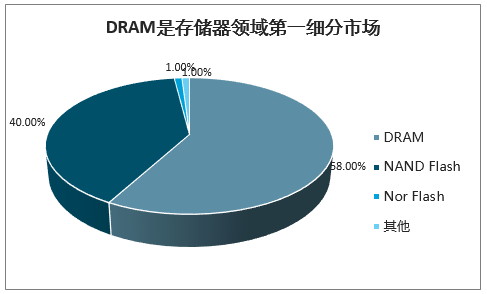

智研咨询发布的《2020-2026年中国DRAM动态存储器行业市场深度评估及投资方向分析报告》显示:DRAM占据存储器领域最大市场。2018年全球半导体市场规模4780亿美元,存储器市场规模为1650亿美元,占比34.52%。其中在存储器市场中,DRAM存储器市场规模为957亿美元,占比58%,是存储器领域第一大细分市场。

存储器领域是半导体第一细分市场

数据来源:公开资料整理

DRAM是存储器领域第一细分市场

数据来源:公开资料整理

中国是DRAM领域最大市场,几乎完全依赖进口。现阶段全球半导体产业中心已经转移到中国,中国已经成为半导体领域规模最大和成长最快的市场。根2018年全球DRAM市场上中国占比高达42.8%,但自给率几乎为零。

中国是DRAM领域最大市场

数据来源:公开资料整理

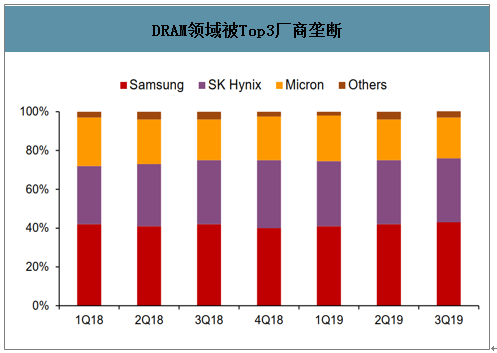

DRAM被海外三大寡头垄断,行业集中率持续提升。目前DRAM市场上,韩国三星、韩国海力士、美国美光三大企业呈“三足鼎立”趋势。2018年DRAM市场Top3集中度在95.5%左右。DRAM市场历经多轮周期洗牌,自2006年起行业集中度不断提高,Top3集中度由2005年的61.9%大幅提升到2018年的95.5%,其余份额来自台湾大小厂商,中国大陆榜上无名,存在巨大国产替代空间。

DRAM领域被Top3厂商垄断

数据来源:公开资料整理

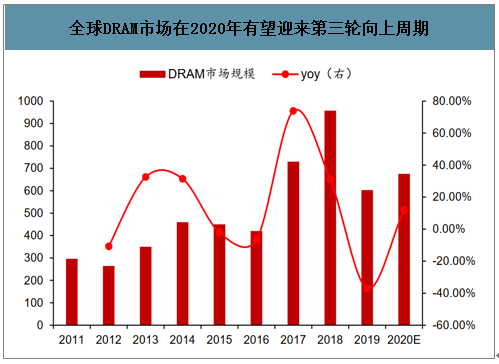

二、供需改善,DRAM市场止跌回弹

DRAM行业受供需关系驱动,具有明显周期性。需求段看,宏观经济形势、科技发展水平、产品生命周期等因素影响DRAM下游需求;供给端看,供应商不同资本开支水平带来产能变化,引起供需失配。2010—2019年DRAM行业经历两轮涨价,2020年有望迎来第三轮上行周期

DRAM在2010—2019年已历经两轮周期

数据来源:公开资料整理

1、需求端:智能手机和服务器有望迎来快速增长

目前DRAM已进入智能手机,云数据驱动阶段。DRAM下游需求划分为标准型(PC)、服务器(Server)、移动式(mobile)、绘图用(Graphic)、消费电子类(Consumer)五类,其中前三大应用领域分别是移动式,服务器和PC。预计2019年移动式领域需求占比33.5%,移动式主要指智能手机。智能手机和服务器成为拉动游市场回暖的最强驱动力。

2019年DRAM下游需求占比

数据来源:公开资料整理

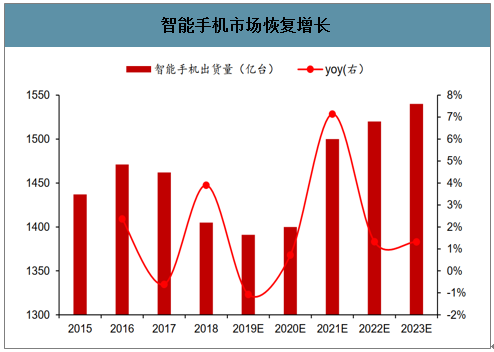

5G/云推动,智能手机内存成最大市场。预计随着5G网络全面普及,智能手机市场经历疲软后将迎来一波换机热潮,以较快速度恢复增长。同时5G将带动一大批占据较大内存的新手机APP产生,加速5G手机容量增加需求。智能手机市场有望实现销量和容量“双量齐增”,大幅拉动DRAM搭载量增加。

智能手机市场恢复增长

数据来源:公开资料整理

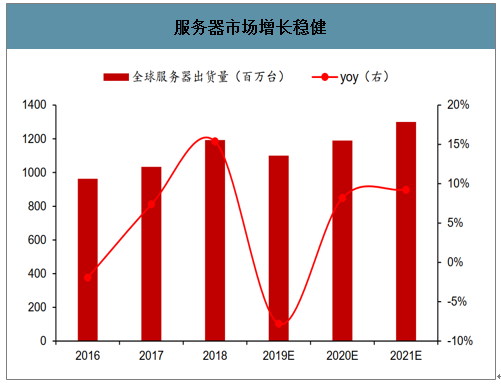

海量数据信息助力服务器稳健增长。数据流量快速增长带动AI-IoT、云计算等领域高速成长,新一代工作负载驱动市场升级,服务器千亿市场开始启动,有望成为DRAM高成长领域。预计2020年全球服务器出货量达1190万台,同比增长8%以上。

服务器市场增长稳健

数据来源:公开资料整理

2、供给端看:Top3厂商资本开支下降,进一步改善供需关系

2019年DRAMCAPEX下滑28%,有助于抵消2018年的超支。IC预测DRAM产能和定价疲软于2019年末见底。2020年日韩贸易不确定性上升,且韩国半导体材料端严重依赖日本市场出口,结合各自生产规划,预计三大厂商2020年继续维持谨慎资本开支:

三星:灵活管理年度资本支出计划,设备支出占比减少,基站支出占比增加;SK海力士:2019年资本开支比2018年大幅下降,设备支出占比减少40%;美光:下调至90亿美元,主要用于制程迁移和洁净室,而非用于扩产。DRAM需求和产能动态变化存在时间落差问题,造成供需失配。预计2020年DRAM将步入行业景气周期,价格逐步趋稳,这个时间点非常适合国产替代切入市场。

全球DRAM市场在2020年有望迎来第三轮向上周期

数据来源:公开资料整理

三、未来全球与中国大陆存储器行业市场发展对比分析

全球5G市场更新换代将加大云端数据中心重启服务器建制的资本开支,加上国内存储器晶圆制造大厂陆续量产,预计2019-2025年中国大陆存储器行业市场规模复合增长率达12%,并预计大陆存储器生产销售额将于2021年同比增长高达121%,并且存储器自给率将从2019年的1%快速提升至2023年的9%。TC

2019-2025年全球与中国大陆存储器行业市场比较

单位:十亿美元 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

全球存储芯片市场 | 111 | 124 | 156 | 180 | 180 | 216 | 214 |

同比 | -33% | 12% | 26% | 15% | 0% | 20% | -1% |

中国大陆存储芯片市场 | 61 | 65 | 84 | 97 | 99 | 120 | 120 |

中国大陆占全球存储芯片市场份额 | 55% | 53% | 53% | 54% | 55% | 56% | 56% |

中国大陆存储芯片生产销售额 | 1.3 | 2.4 | 5.5 | 10.4 | 15.6 | 21.1 | 27 |

同比 | 38% | 91% | 126% | 89% | 50% | 35% | 28% |

中国大陆存储芯片产业自给率 | 2% | 4% | 7% | 11% | 16% | 18% | 22% |

中国大陆存储器芯片产业占全球份额 | 1% | 2% | 4% | 6% | 9% | 10% | 13% |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国动态随机存取存储器(DRAM)行业市场动态分析及发展趋向研判报告

《2026-2032年中国动态随机存取存储器(DRAM)行业市场动态分析及发展趋向研判报告》共八章,包含中国动态随机存取存储器产业链结构及全产业链布局状况研究,中国动态随机存取存储器行业重点企业布局案例研究,中国动态随机存取存储器行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国浮选药剂行业发展历程、产业链、市场规模、竞争格局、重点企业及发展趋势:市场规模持续增长,行业呈现高度分散的竞争格局[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中国雷达传感器用芯片行业发展历程、供需情况、市场规模、重点企业及趋势研判:受益于汽车与国防需求,雷达传感器用芯片规模达51亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国二氧化碳行业分类、产业链、价格及重点企业分析:从工业气体到碳循环枢纽,二氧化碳从“末端治理”迈向“资源化利用”[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国城市轨道交通运维检修行业市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:央企及其子公司占据主导地位[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)