一、全球互联网用户数增长概况及其区域分布

1、全球互联网用户数统计

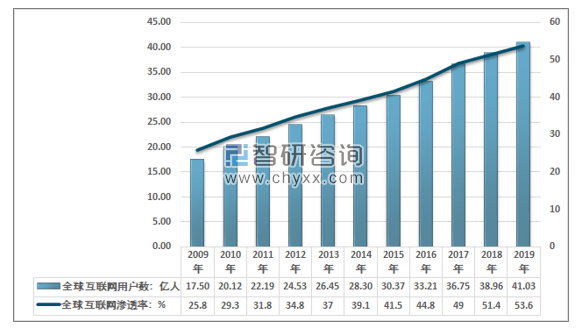

得益于信息技术的不断进步,互联网终端设备的普及,信息基础设施的完善,移动通信技术与移动互联网技术的高速发展,用户对互联网的使用成本持续降低,体验大幅上升。同时随着经济的发展,全球互联网用户数量与互联网普及率持续增长。据ITU统计,2018年全球互联网用户数达到了38.96亿人,全球互联网普及率达到了51.4%,首次实现全球过半人口的覆盖。2019年全球互联网用户数突破40亿大关,达到了41.03亿人,互联网普及率上升至53.6%。

2009-2019年全球互联网用户数及其普及率

资料来源:ITU

2、全球互联网用户区域分布

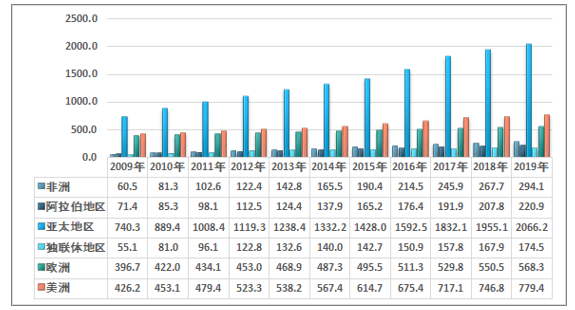

由于全球各地区经济发展差异,在信息基础设施,用户知识水平,互联网技能,以及互联网使用成本上都存在较大的差异性,各地区互联网普及率存在显著的差异,同时由于人口的分布的因素,各地区用户规模总数差异也极大。

得益于庞大的人口基数,中国、东南亚等地区的经济增长,亚太地区是全球互联网用户人数最多的地区,2019年达到了20.66亿人,最少的独联体地区仅为1.745亿人,发展较为成熟的欧洲地区用户数量达到了5.683亿人,近几年全球各区域互联网用户数量统计如下图所示:

2009-2019年全球主要地区互联网用户数量走势(百万人)

资料来源:ITU

从各区域来看,目前欧洲,美洲,独联体地区互联网普及率显著高于全球平均水平,阿拉伯地区较为接近,亚太地区正在逐渐缩小与全球平均水平的差距,非洲地区仍显著低于全球平均水平,具有极大的提升空间。

2009-2019年全球主要地区互联网普及率走势

资料来源:ITU

3、全球主要经济体互联网普及率概况

从更为具体的国家来看,从ITU截止到2018年底的分国家统计数据来看,全球主要的发达国家以及主要的新兴市场经济体的互联网普及率都相对较高。其中印度地区显著较低,主要是由于国内庞大的人口,极端的贫富差距,以及基础设施不完善所导致的。

而西方的发达国家的互联网普及率基本都在80%以上,仅意大利低于80%,为74.39%,但近几年提升极为迅速。而南美主要的国际如巴西,墨西哥在60-70左右。亚太地区的日本、澳大利亚、新加坡,马来西亚都相对较高,互联网应用更为普遍,中国与之相比仍有较大的提升空间。

2012-2018年全球主要国家互联网普及率(单位:%)

国家 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 |

澳大利亚 | 80.03 | 80.62 | 81.00 | 83.94 | 84.32 | 87.94 | 87.48 |

巴西 | 48.56 | 51.04 | 54.55 | 58.33 | 60.87 | 67.47 | 70.43 |

加拿大 | 83.00 | 85.80 | 87.12 | 90.00 | 91.16 | 91.00 | — |

中国 | 42.30 | 45.80 | 47.90 | 50.30 | 53.20 | 54.30 | — |

法国 | 81.44 | 81.92 | 83.75 | 78.01 | 79.27 | 80.50 | 82.04 |

德国 | 82.35 | 84.17 | 86.19 | 87.59 | 84.17 | 84.40 | 89.74 |

日本 | 79.50 | 88.22 | 89.11 | 91.06 | 93.18 | 84.59 | 91.28 |

马来西亚 | 65.80 | 57.06 | 63.67 | 71.06 | 78.79 | 80.14 | 81.20 |

墨西哥 | 39.75 | 43.46 | 44.39 | 57.43 | 59.54 | 63.85 | 65.77 |

英国 | 87.48 | 89.84 | 91.61 | 92.00 | 94.78 | 94.62 | 94.90 |

美国 | 74.70 | 71.40 | 73.00 | 74.55 | 85.54 | 87.27 | — |

西班牙 | 69.81 | 71.64 | 76.19 | 78.69 | 80.56 | 84.60 | 86.11 |

新加坡 | 72.00 | 80.90 | 79.03 | 79.01 | 84.45 | 84.45 | 88.17 |

俄罗斯 | 63.80 | 67.97 | 70.52 | 70.10 | 73.09 | 76.01 | 80.86 |

印度 | 12.58 | 15.10 | 21.00 | 17.00 | 22.00 | 34.45 | — |

意大利 | 55.83 | 58.46 | 55.64 | 58.14 | 61.32 | 63.08 | 74.39 |

资料来源:ITU、智研咨询整理

二、中国互联网用户增长与瓶颈

1、中国互联网用户数量与使用时长概况

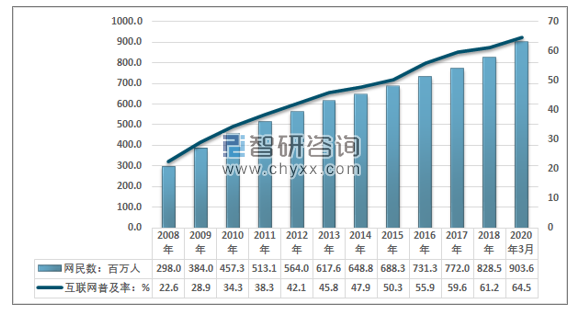

中国互联网网络信息中心(CNNIC)第45次《中国互联网络发展状况统计报告》显示,截至2020年3月,我国网民规模为9.04亿人,较2018年底增加了7508万人,互联网普及率达64.5%,较2018年底提升4.9个百分点。

2008-2020年3月我国网民规模及互联网普及率走势

资料来源:CNNIC

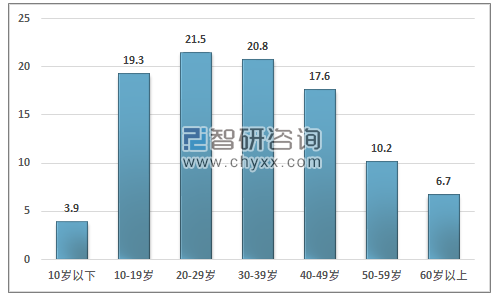

互联网用户数量与普及率的大幅提升主要受新冠肺炎疫情影响,大部分网络应用的用户规模呈现较大幅度增长。同时健康码等抗疫应用在很大程度上也带来一定的刚性使用需求。此外由于学校停课,线上教育的方式推进,10-19岁网民数量也出现了大幅增长,10-19岁用户占比从2018年底的17.5%提升至了2020年3月的19.3%,提升显著。总体而言,互联网用户的增长呈现出向低龄群体与中高龄人群渗透的特点。

2020年3月中国网民年龄结构

资料来源:CNNIC

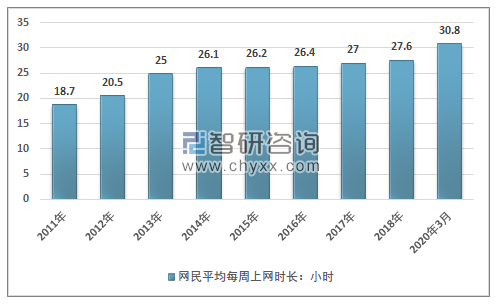

而从人均使用时长来看,得益于老年人口增加以及短视频等碎片化时间,2019年上半年,我国网民的人均每周上网时长有所增长,为27.9小时,较2018年底提高0.3个小时。2020年前三个月,受新冠肺炎疫情影响,停工停学显著的促进了人均使用时长,2020年3月,我国网民平均每周上网时长达到了30.8小时,较2018年底增长了3.2小时。

2011-2020年3月我国网民平均每周上网时长

资料来源:CNNIC

虽然新冠肺炎疫情对互联网用户数量与使用时长都有极为明显的促进作用,但总体而言,受限于非网民以农村地区为主;使用技能缺乏和不会拼音等文化限制依然是网民不上的网的主要原因。低年龄用户群体使用仍将受限,预计未来随着复工复产的推进,用户人数与使用时长将会重新回到低增长的格局,互联网的普及率提升也将逐渐放缓。预计未来中国的互联网行业的高速增长将受到一定的限制,但从全球的视角来看,中国互联网行业仍有极大的发展机遇。一方面是经过多年的发展,中国的互联网行业在全球市场上已经极具竞争力,另一方面则是全球的互联网行业仍有极大的增长空间。

三、中国互联网行业全球市场竞争力不断增强

经过多年发展,中国已经成为全球第二大的互联网市场,仅次与美国,且中国的互联网企业在全球市场也上也极具竞争力,截止至2018年12月31日,全球互联网行业中的30强企业,中国企业占据了10强,巴西企业一家,日本企业一家,其他均为美国企业。

从行业规模来看,据工信部统计数据显示,2019年,我国规模以上互联网和相关服务企业完成业务收入12061亿元,同比增长21.4%。同时全行业利润保持较快增长,2019年,全行业实现营业利润1024亿元,同比增长16.9%,增速比上年提高13.1个百分点。

2013-2019年中国互联网业务收入增长情况

资料来源:工信部

分具体业务领域来看,其中互联网信息服务业务收入7879亿元,同比增长22.7%,增速高于互联网业务收入1.3个百分点,占比达65.3%。音视频服务增速保持领先。

互联网平台服务收入较快增长,生活服务、网络销售服务规模不断扩大,实现业务收入3193亿元,同比增长24.9%,增速高于互联网业务收入3.5个百分点,占比达26.5%。而随着5G、云计算、大数据和人工智能等新技术应用加快,新型基础设施建设进入快速增长期,拉动互联网数据服务迅速增长,实现收入116.2亿元,同比增长25.6%。随着中国互联网行业的发展,中国企业在全球市场上的竞争力也不断增强。抖音出海,阿里云全球市场份额持续提升,腾讯、网易的全球游戏业务收入高速增长。

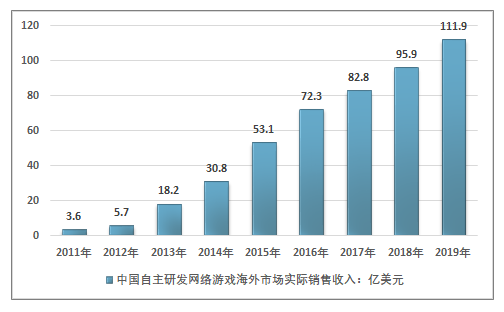

以信息服务业中收入占比较大的游戏业务为例,近几年来,中国自主研发网络游戏海外市场实际销售收入持续高速增长,2019年海外实现销售收入111.9亿美元,首次突破百亿,2019年《PUBG MOBILE》《荒野行动》《万国觉醒》等产品收入增长明显。近几年我国自主研发网络游戏海外市场实际销售收入走势如下图所示:

2011-2019年中国自主研发网络游戏海外市场实际销售收入走势

资料来源:游戏工委

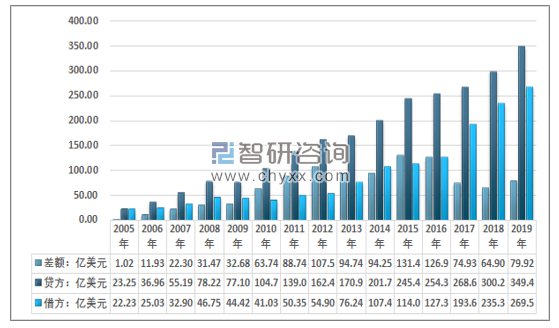

而根据外汇管理局的国际收支平衡表(BPM6)统计数据,近几年来,中国电信、计算机和信息服务(1.A.b.9 电信、计算机和信息服务)总体呈现出明显的顺差,业务规模扩大显著。2019年我国电信、计算机和信息服务出口额(贷方)达到349.4亿美元,进口额(借方)达到269.5亿美元,实现顺差79.92亿美元。

2005-2019年中国电信、计算机和信息服务贸易进出口金额及差额统计

注:贷方记录本国居民向非居民提供的电信服务、计算机服务和信息服务。借方记录本国居民接受非居民提供的电信服务、计算机服务和信息服务。

资料来源:外汇管理局、《中国国际收支平衡表》

四、全球信息基础设施建设互联网普及与“一带一路”带来的机遇

随着信息技术在社会经济生产、生活的中的运用程度不断加深,以信息技术为核心的新一轮科技革命的孕育兴起,互联网与信息技术深刻的改变了社会生产形态,成为重要的生产力工具,也在很大程度上促进了全球化进程。在这种背景下,互联网日益成为创新驱动发展的先导力量,信息基础设施成为新一轮科技名的基石。世界各国积极出台高速宽带支持政策,加快空间网络探索和布局,加大普遍服务支持力度,推动网络设施不断向新一代信息基础设施演进。预计未来随着信息技术的持续发展,PC与移动智能终端的使用成本不断降低,预计未来全球的互联网普及率将显著提升。

从各区域来看,以印度为代表的东南亚地区,将成为下一轮互联网用户爆发增长主要地区,非洲地区也有广阔的市场前景,中国的互联网企业及相关的硬件设备提供商在东南亚地区极具竞争力,在印度等东南亚国家的布局不断完善,同时在“一带一路”的推动下,中国正在成为亚非拉地区的区域经济核心,也将是主导的政治力量。

“一带一路”贯穿亚欧非大陆,其中间广大腹地国家经济发展潜力巨大,为中国互联网企业提供了广阔的市场,有利于中国互联网企业走国际化之路,加快实现网络强国“产业领先”的目标。同时“一带一路”建设优先领域致力创造基础条件,急需中国互联网企业抓早抓紧。

同时值得注意的是,有望在2020年签订《区域全面经济伙伴关系协定》(RCEP)也将为中国的互联网企业带来更大的发展空间,《RCEP协定框架》中的电子商务章节指出:“电子商务章节将推动成员国电子商务的发展,培育电子商务在全球范围内的广泛应用,加强成员国在发展电子商务生态系统中的合作。电子商务章节将使RCEP成为一个“现代”的协定,有利于促进电子商务,尤其是中小企业电子商务,并为其创造机会”。此外,服务贸易、电信服务、投资、竞争等章节都有望促进中国互联网企业在RCEP缔约国中的扩张。

未来,随着“一带一路”发展,RCEP协定的缔约,中国的互联网企业将在整个亚洲获得更大的市场空间,行业也将迎来更大机遇。

相关报告:智研咨询发布的《2020-2026年中国互联网+物联网行业竞争现状及未来趋势预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国电连接器行业市场政策、产业链图谱、市场规模、竞争格局及发展趋势研判:国产化替代进程加速[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中国磁悬浮柔性输送线行业市场政策、产业链图谱、市场规模、竞争格局及发展趋势研判:果栗以超过50%的市场份额独占鳌头[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2025年中国体育服务行业产业链、产业规模、行业政策、重点企业及发展路径分析:产业规模将达2.78万亿元,行业升级驱动体育产业高质量发展 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![趋势研判!2025年中国超级智能体行业发展全景分析:市场规模有望达到98亿元,一个全新的技术革新周期即将全面展开图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中国眼镜架行业产业链、进出口及发展趋势分析:消费升级驱动眼镜架进口增长,产业转型助力中国眼镜架出口向高附加值跃升[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2025年中国混凝土预制桩行业相关政策、发展历程、产量、重点企业及发展前景展望:混凝土预制桩产量达4.23亿米,行业向绿色化、智能化、多元化转型发展[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)