一、乘用车:疫情影响逐渐消退,需求恢复趋势明确

智研咨询发布的《2020-2026年中国汽车零部件行业市场供需形势及未来前景分析报告》数据显示:预计2020年汽车销量为 2371 万辆(同比-8.0%),增速呈现“中间高,两头低”。受新冠疫情的冲击,2020年1-4月,中国汽车总销量为573.7万辆,同比-31.3%。其中,乘用车1-4 月销440.9万辆(同比-35.5%),轿车、SUV 的增速分别为-37.6%和-29.2%。随着新冠疫情的影响逐渐消退,2020 年 4 月汽车销量已恢复至207万辆,同比+4.4%,结束连续 21个月的月度同比下滑,乘用车月度销量也恢复至154万辆,同比仅下滑2.5%。考虑去年5月到 8 月的行业低基数以及后续销量对恢复,预计2020年后续的乘用车销量将维持月度同比正增长,全年呈现“中间高,两头低”的趋势,拉动全年的乘用车销量至 1956 万辆(同比-8.8%),预计全年汽车销量为2374万辆(同比-7.9%)。展望2021年,疫情的一次性冲击将逐渐消退,预计2021年汽车销量有望大幅回升至2642万辆,同比+11.3%,连续三年下滑后重回增长。

2020年分车型销量预测(万辆)

单位:万辆 | 2019 | 同比增速 | 2020.1-4 | 同比增速 | 2020E | 2020EYOY% | 2021E | 2021EYOY% |

汽车总计 | 2576.9 | -8.2% | 573.7 | -31.3% | 2385.9 | -8.2% | 2641.6 | 11.7% |

燃油 | 2456.3 | -8.6% | 555.3 | -30.4% | 2240.6 | -8.8% | 2463.8 | 10% |

新能源 | 120.6 | -1.1% | 18.4 | -50.4% | 125.3 | 3.9% | 177.8 | 41.9% |

商用车小计 | 432.4 | -1.1% | 132.8 | -12.3% | 410 | -5.2% | 423.1 | 3.2% |

燃油 | 418 | 0.1% | 130.7 | -12% | 394.3 | -5.7% | 399.6 | 1.3% |

新能源 | 14.4 | -26% | 2.1 | -28.1% | 15.7 | 8.5% | 23.5 | 50.3% |

乘用车小计 | 2144.4 | -9.6% | 440.9 | -35.5% | 1955.9 | -8.8% | 2218.5 | 13.4% |

燃油 | 2038.2 | -10% | 424.6 | -34.6% | 1846.3 | -9.4% | 2064.2 | 11.8% |

新能源 | 106.2 | 0.8% | 16.3 | -52.3% | 109.7 | 3.3% | 154.3 | 40.7% |

轿车 | 1027.6 | -2.7% | 206.3 | -37.6% | 911 | -11.3% | 1045 | 14.7% |

MPV | 138.4 | -20.2% | 19.7 | -57.7% | 106 | -23.4% | 129 | 21.7% |

SUV | 938.5 | -6.1% | 206.8 | -29.2% | 902.1 | -3.9% | 1006 | 11.5% |

交叉型乘用车 | 40 | -11.7% | 8.1 | -41.6% | 36.8 | -7.9% | 38.5 | 4.6% |

数据来源:公开资料整理

2018-2020年中国乘用车批发销量预测及月度同比增速(万辆)

数据来源:公开资料整理

2001-2021年中国乘用车批发销量(万辆)

数据来源:公开资料整理

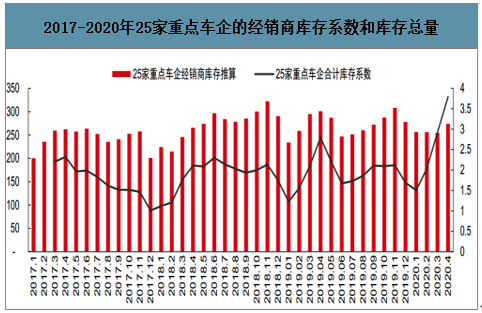

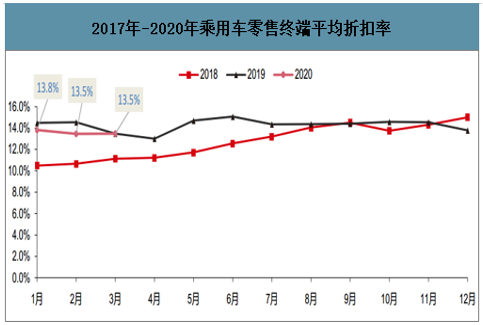

库存水平健康,终端价格企稳,最差时间已经过去。截至2020年4月,国内主流25家车企的经销商库存系数为 3.79 月(过去三个月零售销量平均值为分母),为近三年来库存系数最高值,库存系数高主要是由于2月到3月零售销量受疫情影响位于低位。如果单看经销商库存绝对值,则 25 家重点车企的库存总量为275万辆,与过去 12 个月的库存总量的平均数基本相当,体现出当前库存水平总体健康。从零售价格端看,2020 年 3 月终端乘用车平均折扣率为 13.5%,较去年下半年的 14.3%有明显的环比改善。预计随着汽车消费的逐渐回暖,终端价格大概率将维持平稳,终端爆发价格战的可能性较低。

2017-2020年25家重点车企的经销商库存系数和库存总量(万辆)

数据来源:公开资料整理

2017年-2020年乘用车零售终端平均折扣率(%)

数据来源:公开资料整理

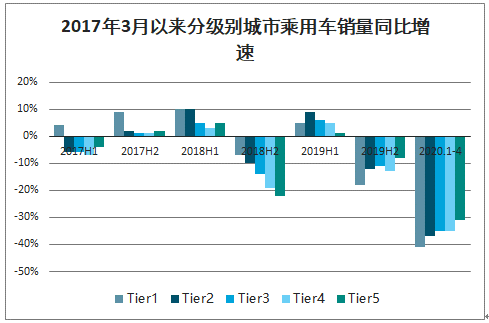

低线城市消费回暖趋势明显,自主品牌或将明显受益。自 2018 年起一二线城市的乘用车零售销量同比增速持续领先三四五线城市,但自从2019年7月国六实施之后,三四五线城市的同比增速开始反超一二线城市。特别是在疫情影响下,汽车普及率相对较低的三四五线城市催生了“私家车刚需”,低线城市的首次购车人群将是今年车市后续比较明确的恢复动力。我们预计均价在 10 万左右的一线自主品牌将明显受益。

2017年3月以来分级别城市乘用车销量同比增速(%)

数据来源:公开资料整理

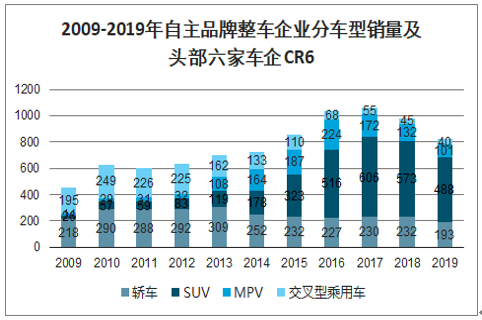

重点抓住“自主”+“豪华”的结构机会:一线自主品牌格局向好,行业集中度正在缓慢提升。过去10年间,自主品牌依靠紧SUV市场的快速扩容的红利期,实现了快速成长。但自 2017年自主品牌进入下行通道开始,自主品牌向上空间持续承压,因此一线自主和二线自主品牌分化差异明显。2019年一线自主品牌CR6为 56.2%,较2018年的51.8%有明显提升,该数值也较2016年之前的40%左右有明显的中枢上移。

2009-2019年自主品牌整车企业分车型销量及头部六家车企 CR6(万辆)

数据来源:公开资料整理

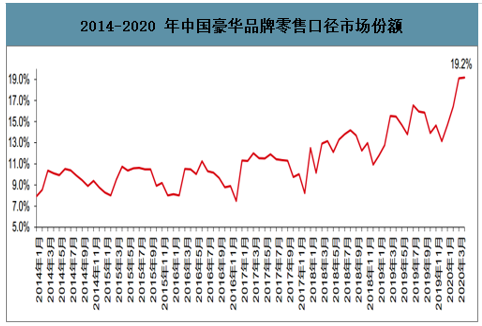

随着中国汽车千人保有量的提升,乘用车消费需求逐渐从新增购车为主转向换购需求为主,消费升级趋势明显。2019 年,中国乘用车市场豪华品牌批发销量总计为 298 万辆,同比增长 7.2%,远好于乘用车整体的-9.6%。今年年初疫情爆发后,豪华品牌的销量恢复领跑市场,体现了中国车市消费升级的强大动力。

2020 年 1-4 月,中国 12 大豪华品牌合计零售销量为 79.6 万辆(含进口车),同比仅下滑 13.9%,远好于乘用车大市的-31.6%,市场份额在 3 月和 4 月分别高达 19.1%和 19.2%。考虑到中国消费者对豪华品牌的偏爱和未来可支配收入提升的趋势,认为中长期豪华品牌的市场份额有望维持20%甚至更高水平,预计豪华品牌经销商将持续受益。

2010-2019年中国豪华品牌批发销量(万辆)

数据来源:公开资料整理

2014-2020 年中国豪华品牌零售口径市场份额(%)

数据来源:公开资料整理

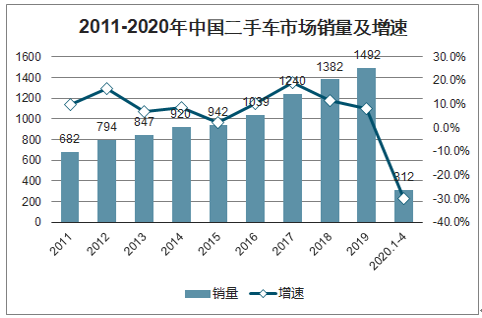

政策改革打开二手车市场增长空间。2019 年,中国二手车市场总销量为 1492 万辆,相比 2018 年增长 8.0%,交易均价为 6.27 万元。相比发达国家市场,我国二手车市场的规模仍相对较小:2019 年,中国的二手车/新车销量比为 0.70, 这一比例较美国(2.2)、德国(2.1)、英国(2.6)、日本(1.7)明显偏低。由于此前二手车增值税的限制,导致汽车经销商与个人“黄牛”的竞争相比并无优势,因此体现出中国的汽车经销商的二手车销售占比远低于行业平均数。今年 3 月底的国务院常务会议确定,将对二手车经销企业销售旧车的旧货增值税,从 5 月 1 日至 2023 年底,按销售额 0.5%征收增值税。税率从 2%到 0.5%,料将驱动大量二手车企业从赚取“百元”量级的介绍费转向“千元”量级的“买断->整理->出售->质保”的模式。长期来看,考虑到我国汽车保有量的不断提升和二手车交易环境的不断完善,预计未来中国二手车市场空间有望达到 4000 万辆以上,将对在二手车领域有布局的龙头经销商形成长期行业成长红利。

2011-2020年中国二手车市场销量及增速(万辆)

数据来源:公开资料整理

二、商用车:国六升级在即,重卡格局向好

重卡销量Q2再创新高,高速公路恢复征收通行费对下半年行业景气度或造成影响。2019 年,中国共销售商用车 432 万辆(同比-1.1%),其中重卡 117.4 万辆(同比+2.3%),轻卡 188.3 万辆(同比-0.6%),大中客 14.0 万辆(同比-7.0%)。今年 1-4 月,中国共销售商用车 132.8 万辆(同比-12.3%),行业在 2 月短期受疫情较大负面影响。

2001-2020年中国商用车销量及同比增速

数据来源:公开资料整理

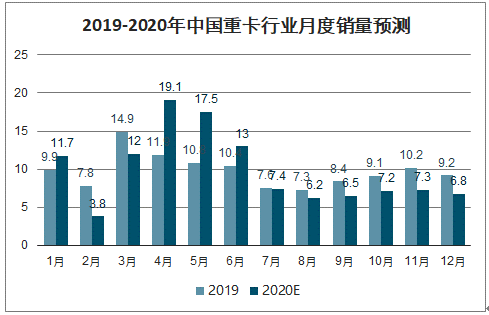

3 月后商用车板块销量开始快速复苏,其中重卡受高速公路减免过路过桥费的影响,4 月创纪录地达到 19.1 万辆的历史最高销量,1-4 月合计销售 46.5 万辆(+4.8%)。考虑到 5 月 6 日高速公路恢复收取过路过桥费和 7 月 1 日开始执行城市道路重型货车的国六 a标准(主要影响客车、中卡和重卡中的少量专用车),预计 2020 年商用车需求总量在下半年总体保持平稳略降,预计全年商用车销售 418 万辆(同比-3.7%),其中预计重卡销118 万辆(同比+0.9%),轻卡销 176.6 万辆(同比-6.2%)。

2019-2020年中国重卡行业月度销量预测

数据来源:公开资料整理

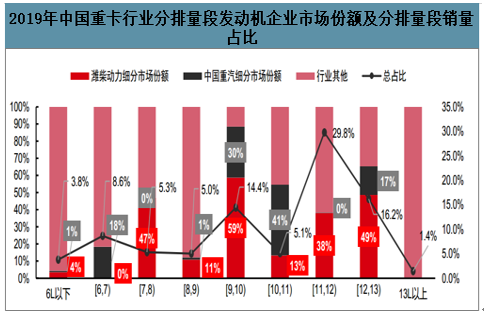

重卡行业中长期的α之一:行业格局向好,龙头利润率提升。从发动机的角度来看,大排量发动机的毛利率显著高于小排量发动机,11L 以上的发动机毛利率甚至可高至30%-40%,显著高于 4-7L 发动机的 20%。而大排量重卡发动机板块竞争格局更好:2019年,龙头企业潍柴动力和中国重汽系列在 9-13L发动机的市场份额分别为 43.3%和 14.0%,高于在全重卡发动机市场中的 31.9%和 11.0%。自谭旭光先生入主中国重汽集团后,潍柴动力和中国重汽的合作已启动行业的供给侧改革,“潍柴-重汽”组成的山东重工联盟在大排量发动机领域已形成了极具统治力的市场份额,有助于优化全行业盈利能力。

2019年中国重卡行业分排量段发动机企业市场份额及分排量段销量占比

数据来源:公开资料整理

三、汽车零部件:电动智能是核心

汽车电动化、智能化升级带来全新增量。汽车的电动化和智能化升级为汽车零部件行业带来了全新的下游增量。2019 年(前三季度),北美 Model 3 销量超过 ABB(奥迪、奔驰和宝马)竞品车型销量之和;且 Model 3 并未对 ABB 竞品车型销量造成显著冲击,而是创造了新的消费需求,带动了该级别车型细分市场的销量扩容。预测特斯拉 2023年全球销量有望超过 150 万辆,特斯拉产业链公司有望显著受益。此外,在特斯拉的示范效应下,国内主流品牌车型的 ADAS(智能驾驶辅助系统)配置率显著提升,当前主要为L1 和 L2 级别系统,且未来还将向 L3 及以上级别系统持续升级。ADAS 系统根据其功能等级不同,单车价值量在几百元到几千元不等。

特斯拉销量预测(万辆)

数据来源:公开资料整理

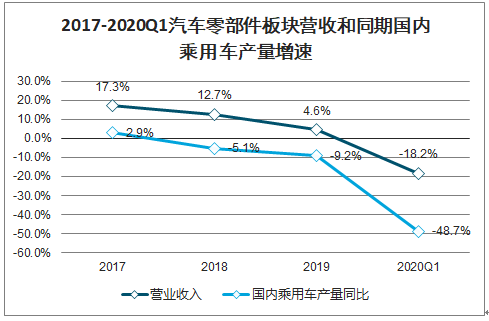

2020Q1零部件板块表现好于行业,有望快速恢复增长。2020 年第一季度,汽车零部件板块 133 家公司合计实现营业收入1305亿元,同比-18.2%,好于同期国内乘用车产量同比增速-48.7%。汽车零部件板块成长性优于乘用车、经销商和商用车等其他板块。从增量看,电动化、智能化升级的技术趋势拓展了零部件企业的配套空间;从存量看,合资股比放开和全球主机厂成本敏感度提升预计将推动优质中国零部件企业全球替代加速。2020 年第一季度,国内乘用车销量同比-48.7%,商用车销量同比-45.2%,但威孚高科、德赛西威在营收端实现了正向增长;拓普集团、爱柯迪、德赛西威和科博达等公司甚至在归母净利润端实现了逆势正向增长。疫情对零部件企业的短期影响存在,但是从长期看,电动化、智能化和全球化趋势不改,疫情之后零部件企业有望重回快速增长轨道。

2017-2020Q1汽车零部件板块营收和同期国内乘用车产量增速

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国混凝土外加剂行业发展背景、产业链图谱、发展现状、竞争格局及发展趋势分析:市场竞争激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国防雹网行业市场政策、产业链图谱、供需现状、竞争格局及发展趋势研判:冰雹、大风等极端天气频发,市场需求持续增长[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2025年中国纺织面料行业发展现状及发展趋势分析:纺织面料的发展将更注重功能性和环保性,新型纤维和技术的应用将不断扩大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国动压油膜滑动轴承行业产业链、市场规模及重点企业分析:产品凭卓越性能领跑高端装备领域,下游行业蓬勃发展驱动市场规模增长[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中国玻璃打印机行业功能、产业链结构、市场规模、重点企业经营情况及发展趋势研判:随着个性化定制需求增长,玻璃打印机渗透率有望进一步加深[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国偏光镜行业发展历程、产业链、发展现状、企业分析及发展趋势研判:新兴应用领域的拓展,行业市场规模增长到300亿元以上[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)