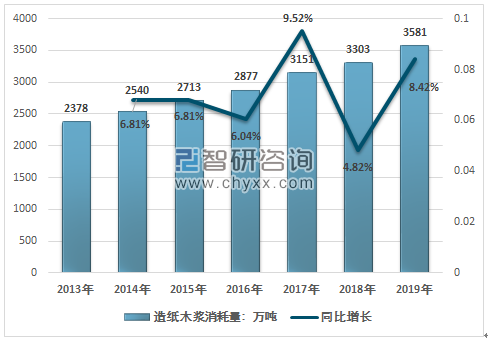

木浆造纸由于其纤维短且粗,强度和韧性较好等优点,随着我国对纸制品要求逐渐提高,造纸木浆消耗量逐渐增加。2019年造纸木浆消耗量为3581万吨,同比增长8.42%。

2013-2019年造纸木浆消耗量及增长情况

资料来源:中国造纸协会、智研咨询整理

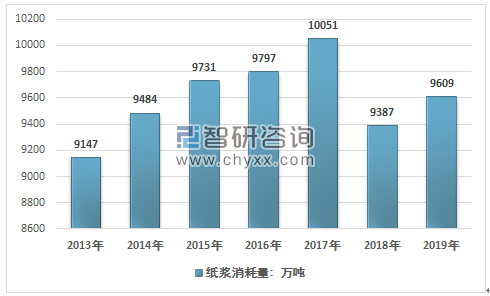

在纸浆消费方面,2018年以前我国纸浆消费量整体呈上升趋势,整体消费量已达到亿吨级别。2018年受环保政策趋严影响,我国造纸行业对纸浆的消费量也呈现一定幅度的缩减。2019 年全国纸浆消耗总量 9609 万吨,较上年增长 2.36%。

2013-2019年中国纸浆消耗总量情况

资料来源:中国造纸协会、智研咨询整理

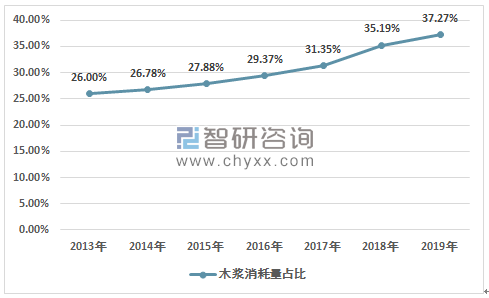

木浆在纸浆原料中的比重逐渐增大,2013年木浆占纸浆消耗总量的26%,到2019年增长到37.27%。

2013-2019年木浆在纸浆原料中的比重情况

资料来源:中国造纸协会、智研咨询整理

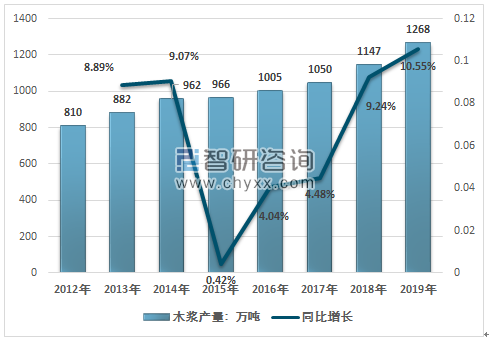

根据智研咨询发布的《2020-2026年中国互联网+造纸木浆行业市场前景规划及发展战略咨询报告》显示:一方面,随着我国退耕还林初见成效,速生林建设初具规模,林纸一体化发展实现造纸原料林生产由自然状态向集约化、高科技化和工厂化方向转化, 有利于我国造纸木浆供应;另一方面,随着造纸木浆市场空间逐渐加,带动由于我国木浆的需求量也逐渐增大,我国木浆生产量逐渐增加。2019年我国木浆生产量为1268万吨,较上年增长 10.55%。

2012-2019年中国造纸木浆生产量及其增速

资料来源:中国造纸协会、智研咨询整理

目前我国造纸木浆多数自产自用。受落后产能淘汰影响,纸浆行业集中度在2010年后逐步提高。造纸木浆行业产能同样集中在几家大型纸浆企业,海南金海、亚太森博、湛江晨鸣三家公司占据50%产能。

我国森林覆盖率较低,目前我国可采林地面积仅占13%,可采蓄积仅占23%。因这种资源禀赋造成的木材资源相对缺乏,使得木浆行业发展从根源上受到限制。为了解决上游木浆原料问题,我国在2004年就制定了“林纸一体化”的发展规划,推动造纸企业向上游产业延伸,将制浆、造纸、造林、营林、采伐与销售结合起来,形成良性循环的产业链。但是对造纸企业而言,林浆纸一体化道路问题重重:首先,林地的购置和管理投资规模大,且林木培育周期较长,对企业的快速发展有着制约性的影响;同时,林地的行政分割和所有权分割长期以来防碍着规模化进程,企业在林地经营上遇到的采伐限额约束、林纸管理不统一等政策阻力。未来国内木浆产能大幅度扩张空间有限。

目前我国造纸行业对木浆的需求满足高度依赖海外市场,约65%左右的木浆需求要通过进口来满足。

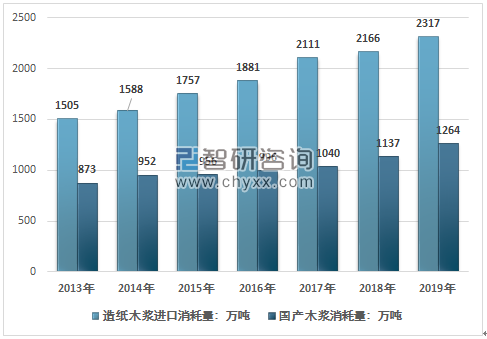

随着我国造纸木浆需求量的增长,木浆进口量稳步增长,从2013年的1505万吨,增长到2019年的2317万吨。

2013-2019年进口及国产造纸木浆消耗量情况

资料来源:中国造纸协会、智研咨询整理

木浆产业发展建议

拓宽木浆进口来源。过高的木浆进口集中度降低了中国对进口木浆讨价还价的能力,增大了受制于主要木浆供应国的风险,也容易受到这些木浆供应国政策因素变动所带来的影响。为此需要继续拓宽木浆进口来源,降低木浆进口集中度,尤其是减轻对北美的过度依赖。

采用直接投资方式在森林资源丰富国家、尤其是其中那些制浆造纸业尚不发达的国家建立制浆工厂、直接获得木浆原料控制权是保证中国木浆供给安全的有效措施。不仅有利于稳定进口木浆供给来源,而且也提高了木浆价格控制力。

此外,还可以采取大力建设造纸人工林基地,推进林纸一体化;主动参与国际木浆期货市场、调整纸及纸板的出口规模和结构等方式,以降低木浆进口集中度和对外依存度,获得木浆原料控制权,保证中国造纸工业稳定迅速发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国造纸木浆行业市场竞争力分析及发展策略分析报告

《2021-2027年中国造纸木浆行业市场竞争力分析及发展策略分析报告》共十一章,包含中国造纸木浆产业国际竞争力分析,2021-2027年中国造纸木浆行业发展趋势展望分析,2021-2027年中国造纸木浆行业投资前景分析及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国可可豆行业发展全景预览:供给高度依赖进口,进口规模长期持续处于高位[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2026年中国汽车研发试验行业进入壁垒、产业链图谱、市场规模、竞争格局及未来发展趋势分析:中国汽研龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国兽药行业现状、注册量、相关企业分析:价格寒冬下的创新突围,中国兽药行业在深度调整中蓄势重生[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2025年中国售货车车型结构分析:轻型货车上牌量占比达82.56%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)