一、规模端:线上增速放缓,线下整体回暖

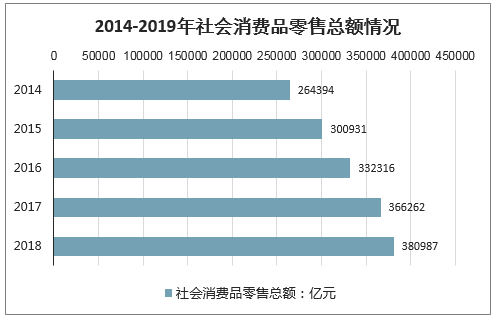

智研咨询发布的《2020-2026年中国社会消费品零售行业市场消费调查及经营模式分析报告》显示:随着我国社会生产力的提高,人们消费水平的提升,我国社会消费品零售总额持续上升。2014-2019年,我国社会消费品零售总额呈持续上涨趋势,增速总体呈波动下降趋势。2019年,中国社会消费品零售总额达到411649亿元,同比增长8%,增速下降1个百分点。

2014-2019年社会消费品零售总额及增长情况(单位:亿元,%)

数据来源:公开资料整理

而在社会整体消费品零售中,随着移动互联网和物流的持续发展,以及各大网络营销活动的推广,线上购物已成为日常生活中必不可少的部分。我国线上消费零售额持续增长。2014-2019年,全国线上零售额从27898亿元增长至106324亿元,线上零售总额虽然持续增长,但是不可否认的是近年来线上高增长时代已过天花板,2014-2019年线上零售增速总体下滑,增速放缓。线上零售无法取代线下实体零售,线下零售占比虽然有所下降,但仍然占比约80%,线下零售整体回暖。

2014-2019年线上零售额情况(单位:亿元)

数据来源:公开资料整理

从整体来看,疫情对线上零售造成了一定影响,但线上表现仍优于社零整体。2020年一季度我国实现实物商品零售额1.85万亿元,同比增长5.9%,增速同比下降15.1个百分点,但仍保持正增长,且高于社会商品零售额整体增速21.7个百分点,不同于往年1~2月间线上零售占比下降的情况,2019年12月以来实物商品网上零售额占社零比重持续增长,2020年一季度累计占比达23.6%,同比增长5.4个百分点。分品类来看,一季度吃类商品表现较强,累计同比增长32.7%,增速同比提升8.1个百分点;穿类和用类商品表现则相对较弱,累计同比增速分别为-15.1%和10%,增速分别同比放缓34.2和11.3个百分点。实物商品网上零售

额累计值与占社零比重

数据来源:公开资料整理

社会商品零售总额与实物商品网上零售额累计增速

数据来源:公开资料整理

12月~4月实物商品网上零售额占社零总额比例变化

数据来源:公开资料整理

实物商品网上零售额中吃类、穿类、用类商品累计同比增速

数据来源:公开资料整理

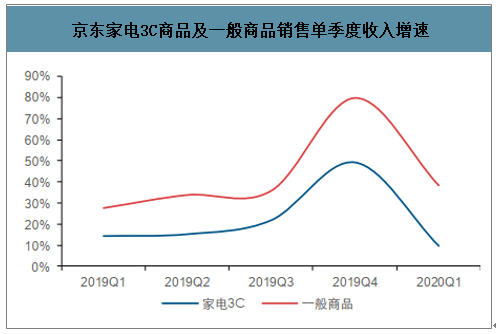

天猫、京东和拼多多均实现了交易额正增长,服装占比较高的唯品会出现了小幅回落。阿里披露2020年一季度天猫实物商品GMV同比增长10%,增速环比放缓12个百分点,其中快消品和消费电子同比增速达25%;拼多多一季度GMV同比增长约99%,或与上年同期基数较小且ARPU小幅上升有关;京东未披露整体GMV数据,仅从产品销售收入情况来看,2020Q1家电3C品类销售收入776亿元,同比增长10%,增速同比放缓5个百分点,其他一般商品销售收入525亿元,同比增长38%,增速同比上升11个百分点唯品会一季度GMV为289亿元,同比下降14%,或因其服装箱包等主要品类销售受疫情影响较大。

天猫实物商品、拼多多、唯品会单季度GMV增速

数据来源:公开资料整理

京东家电3C商品及一般商品销售单季度收入增速

数据来源:公开资料整理

二、用户端:增速保持良好,引流成本下降

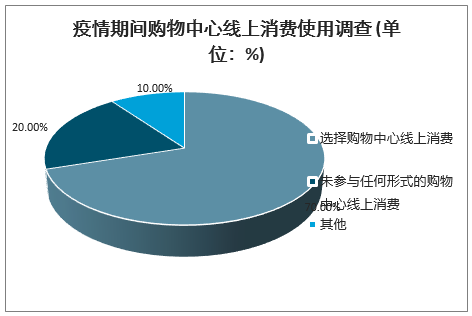

疫情使得消费者对于购物中心的线上消费形式应用有了新的突破,在铱星云商针对20-35岁白领阶层消费者随机取样进行的关于“疫情期间的消费意向”的调查中,新冠肺炎疫情期间,通过购物中心线上消费小程序或APP进行过线上消费的群体占比70%,从未使用过任何形式的线上零售消费群体占比约20%,其他占比10%。

疫情期间购物中心线上消费使用调查(单位:%)

数据来源:公开资料整理

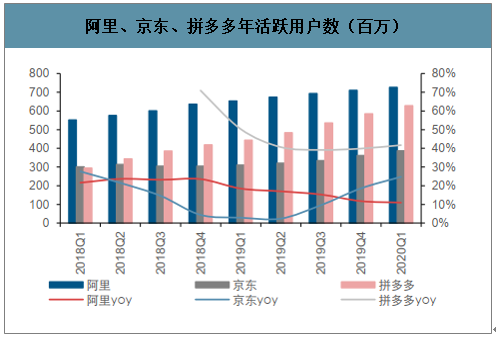

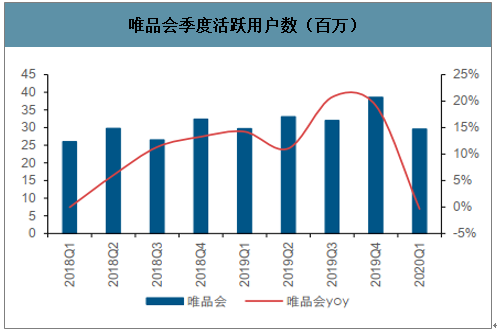

从用户角度看,阿里、京东和拼多多年活跃用户持续增长,截至2020年一季度末,阿里/京东/拼多多年活跃用户数分别为7.26亿/3.87亿/6.28亿,同比分别增加7200万/7690万/1.85亿,环比分别增加1500万/2540万/4290万。唯品会公布的活跃用户数据口径为季度,即在季度内有过下单行为的用户,2020年一季度唯品会季度活跃用户为2960万,同比下降10万,环比下降900万,或同样与疫情导致服装类商品需求减少有关。

阿里、京东、拼多多年活跃用户数(百万)

数据来源:公开资料整理

唯品会季度活跃用户数(百万)

数据来源:公开资料整理

阿里、京东积极推进下沉市场布局,低线用户成为新客主要来源。阿里巴巴2020财年(2019年4月1日~2020年3月31日)超过70%的新增活跃消费者来自于下沉市场,京东2020Q1超过70%的新客户来自于低线城市,若假设2020Q1阿里的新增用户中同样也有超过70%来自下沉市场,则2020Q1阿里、京东下沉市场新客分别为1050万和1778万。下沉市场用户的快速增长说明阿里、京东采取的包括推出独立电商平台淘宝特价版和京喜等下沉战略取得了积极成效。

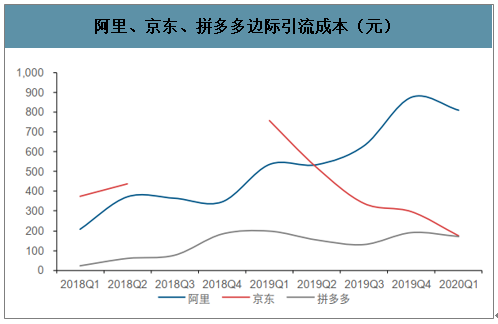

从获客成本角度看,阿里、京东、拼多多边际引流成本环比均出现了不同程度的下降。2020年一季度阿里的边际引流成本为812元,环比下降7.5%。京东边际引流成本为176元,环比下降41%,实现了自2019Q1以来五个季度连续收窄。拼多多边际引流成本为170元,环比下降10.3%,仍保持在较低水平。由于唯品会无可比年活跃用户数据,故此处没有进行对比。

阿里、京东、拼多多边际引流成本(元)

数据来源:公开资料整理

三、业绩端:收入维持增长,利润显著承压

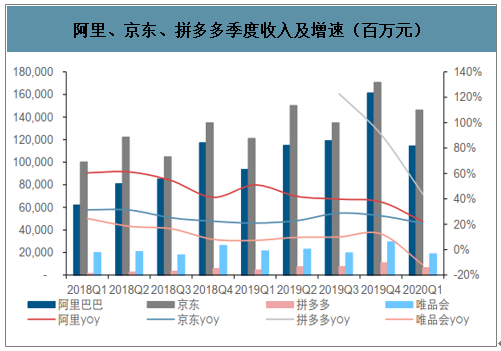

从收入角度看,阿里、京东和拼多多均实现正增长,但增速有所放缓,唯品会出现负增长。阿里2020Q1收入1143亿元,同比增长22.3%,其中中国商业零售业务收入709亿元,同比增长21.3%,主因以新零售业务(包括盒马鲜生、天猫超市、银泰商业等)为主的其他收入大幅增长88%至255亿元。京东2020Q1收入1462亿元,同比增长20.8%,其中产品销售收入为1301亿元,同比增长19.7%,服务收入161亿元,同比增长29.6%。拼多多2020Q1收入65.4亿元,同比增长43.9%,其中交易服务收入10亿元,同比增长75.7%,营销服务收入55亿元,同比增长39.1%;唯品会收入188亿元,同比下降11.9%。

阿里、京东、拼多多季度收入及增速(百万元)

数据来源:公开资料整理

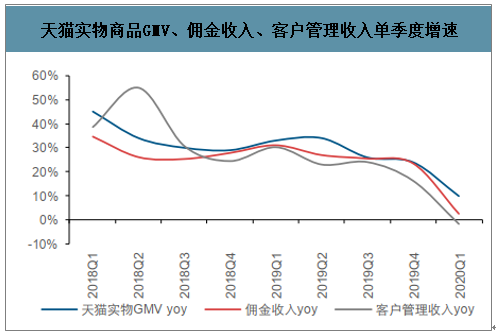

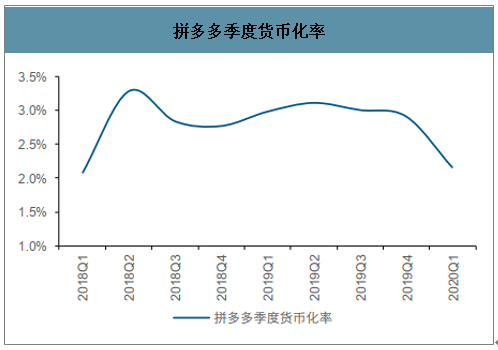

平台型电商阿里和拼多多的盈利能力主要通过货币化率体现,在GMV增速放缓,物流不畅导致卖家购买营销工具动力下降,叠加各大电商企业分别推出服务费减免和免费流量支持等政策影响,2020Q1阿里和拼多多的货币化率均受到了负面影响,具体而言:阿里巴巴不披露单季度的整体GMV情况,因此无法准确计算季度货币化率,但根据天猫实物GMV一季度同比增长10%,而佣金收入和客户管理收入同比变动分别仅为+2.61%/-1.96%,远低于GMV增长水平,预计一季度阿里货币化率或存在下行;经测算,拼多多一季度货币化率则降至2.2%左右,降至2018年2季度以来的最低水平。

天猫实物商品GMV、佣金收入、客户管理收入单季度增速

数据来源:公开资料整理

拼多多季度货币化率

数据来源:公开资料整理

阿里、京东、拼多多、唯品会疫情期间的补贴及支持措施

公司 | 疫情期间部分补贴及支持措施 |

阿里巴巴 | 1)免除天猫商家2020年上半年平台服务年费; |

2)店铺装修工具「旺铺智能版」(含专业版所有功能)由收费变成免费订购; | |

3)注册在湖北并使用星级服务商服务的天猫商家可获得3个月的免费店铺代运营服务; | |

4)菜鸟对2020年3月31日前新入仓商家减免2个月仓租; | |

5)全国口碑商户免除商品佣金至2020年2月29日,武汉口碑商户免除商品佣金至2020年3月31日; | |

6)网商银行向淘宝网、天猫等阿里巴巴平台上的商家提供各项资金支持; | |

7)淘宝天猫联合菜鸟设立10亿元专项基金,用于补贴供应链和物流。 | |

京东 | 1)2020年2月2日推出包括费用减免、金融和物流支持、技术支持等在内的11项补贴措施,总价值达1亿元。 |

2)2020年2月8日,京东宣布再追加1亿元,对京东物流入仓商家进行重点补贴。此次的补贴措施共有物流费用减免、广告激励、流量支持、活动支持等4项。 | |

拼多多 | 1)对于1月17日-2月2日之间产生的订单,商家在2月5日前发货并有揽收记录,并在合理时间内签收的将获得2元/单的补贴。 |

2)2月7日起,对于2月3日-2月10日之间产生的订单,商家在48小时内发货并有揽收记录,并在合理时间内签收的将获得3元/单的高额补贴。 | |

3)免费向医疗急需品和各类生活必需品倾斜流量。 | |

唯品会 | 1)为品牌商提供优质的免费流量资源; |

2)唯品会将设立三亿元的现金销售补贴; | |

3)唯品会将为品牌商提供资金支持; | |

4)唯品会将为品牌商提供全链条的业务支持服务,开放多种合作模式供其选择; | |

5)为减轻湖北省商家的负担,对平台合作的湖北省商家,唯品会将对其今年第一季度的佣金和服务费予以部分减免。 |

数据来源:公开资料整理

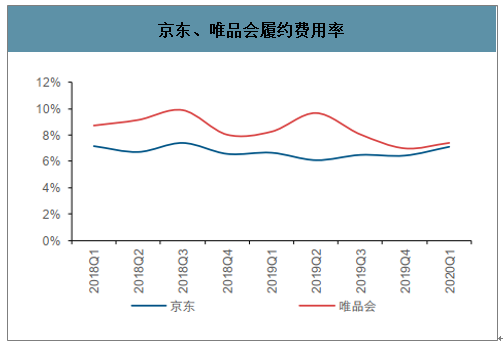

对于自营型电商京东和唯品会而言,其盈利能力主要体现在毛利率和履约费用率的变化上。2020Q1京东毛利率为15.4%,同比提升0.4个百分点,履约费用率为7.1%,同比增长0.5个百分点,综合来看毛利率-履约费用率基本持平。唯品会方面2020Q1毛利率为19.3%,同比下降1.2个百分点,主要由于销售结构中低毛利品类占比的提升,履约费用率为7.42%,同比收窄0.85个百分点,主要受益于与顺丰合作的顺利开展,综合来看毛利率-履约费用率下降0.34个百分点。

京东、唯品会毛利率

数据来源:公开资料整理

京东、唯品会履约费用率

数据来源:公开资料整理

从净利润水平来看,各家龙头电商均出现不同程度回落。2020Q1阿里实现归属净利润31.62亿元,同比下降87.6%,经调整EBITDA利润为254亿元,同比增长1%。其中,经调整核心商业EBITA利润为281亿元,同比增长2%;剔除本地生活服务、Lazada、新零售及菜鸟网络的影响,其经调整核心商业交易市场经调整EBITA利润为340亿元,同比下降2%。京东方面,2020Q1实现归属净利润11亿元,同比下降85%;Non-GAAP归属净利润为30亿元,同比下降9%。拼多多方面,2020Q1归属于普通股东净亏损为41亿元,去年同期为亏损19亿元;Non-GAAP归属于普通股东净亏损为32亿元,去年同期为亏损14亿元。唯品会方面,2020Q1归属于普通股东净利润为6.85亿元,同比下降21.5%;Non-GAAP归属净利润为9.86亿元,同比增长20.8%。

阿里、京东、拼多多季度净利润(百万元)

数据来源:公开资料整理

四、展望:快递数据回暖,业绩指引积极

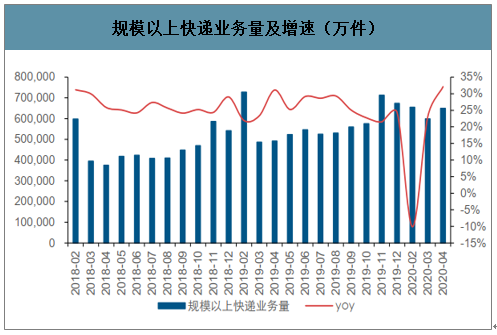

从快递量的视角来看,一季度疫情对电商成交量影响较大,但3月开始已逐步恢复正常。2020年一季度规模以上快递业务量为125亿件,同比增长3.2%,增速同比收窄19.3个百分点,其中1~2月快递业务量同比下降10.1%,3月单月同比增速已回升至23%,增速同比基本持平,4月单月同比增速为32.1%,增速同比提升1个百分点,忽略客单价变化而仅从快递量的角度来看,电商增速已经恢复至历史平均水平。

规模以上快递业务量及增速(万件)

数据来源:公开资料整理

阿里、京东、唯品会在其财报中做出了业绩指引,对未来收入增速持积极态度,展现了电商龙头企业对线上恢复增长的信心。其中,阿里预计2021财年总收入超过6500亿人民币,同比增长超27.5%;京东预计2020年二季度收入为1800亿元~1950亿元,同比增长20%~30%;唯品会预计2020Q2收入为227亿元~238亿元,同比增长0%~5%。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国线上零售行业市场全景评估及发展趋势预测报告

《2022-2028年中国线上零售行业市场全景评估及发展趋势预测报告》共十二章,包含中国线上零售行业竞争力分析 ,中国线上零售行业企业竞争策略建议,线上零售行业研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年全球及中国电池级锂化合物行业产业链、市场规模、竞争格局及发展趋势分析研判(附市场集中度、企业格局、代表企业经营现状)[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中国分析仪表行业产业链图谱、市场规模、竞争格局、代表国产企业及未来竞争趋势分析:国产企业加速突围[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国海上风电装备行业政策、产业链、装机量、重点企业分析:行业迈入规模化发展关键期,大容量机组与漂浮式技术共筑智能化发展新格局[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中国氦气行业理化性质、产量、产能分布及相关企业分析:中国生产规模较小,行业高度依赖于进口[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)