一、当前铜价分析

铜具备很强的金融属性,铜价的走势与经济周期、通胀周期具备高度的正相关性。按照历史经验来看,在步入经济衰退周期1~6个月之后,铜价上涨趋势将会出现转折,这一点在1990年、2001年、以及2008年的金融危机中都得到了充分的体现。

从目前的经济形势来看,从2018年开始,经济增速就已经出现的明显的放缓迹象,2019年经济下行压力更是不断增加,大宗商品的价格也在这一阶段呈现下降的趋势。雪上加霜的是,2020年初新冠肺炎疫情首先冲击中国,随后疫情又向海外蔓延。3月初,原油暴跌“黑天鹅”事件来袭,由沙特掀起的原油价格战导致国际油价暴跌两成以上,原本就十分脆弱的资本市场愈发敏感,全球股市一片下跌。由于原油和铜都是工业生产中重要的原燃材料,国际原油的价格和铜价之间呈现正相关性,而经济周期的变化也会影响原油和铜的需求,因此,原油价格的下跌对铜价也造成了比较大的压力。

境外疫情进入爆发期,流动性恐慌造成欧美股市重创,原油战争增加市场对需求前景的担忧,铜价三度跌停最低下探3.53万为16年2月份以来新低,月度跌幅近12%。大规模降息反推市场恐慌情绪,美联储无限量QE“王炸”救市,美股经历四次熔断之后终企稳,铜价暂获喘息,短期保持企稳势头。而当前境外疫情持续扩散,美国失业金申请人数超300万,欧美工厂、服务业停业不断增多,全球贸易亦受到明显冲击,经济衰退风险激增,中期铜价难言乐观。现国内企业有序复工,上期所库存下降,对沪铜支撑明显,下月铜价料托底震荡,伦铜4600-5100美元,沪铜3.75-4.1万,废铜3.5-3.75万。

智研咨询发布的《2020-2026年中国铜矿开采行业市场分析预测及发展趋势分析报告》显示:短期来看,疫情蔓延加上国际油价暴跌对于全球经济的打击是显而易见的,3月9日,铜价已经跌破了底部支撑位5500美元/吨,并且还有继续探底的趋势。2月份的各项经济数据在疫情的冲击下已经出现了断崖式的下滑,加上长期的经济结构又是处于一个下行的周期,预计2020年全球增速甚至要低于2019年2.9%的水平。在目前严峻的经济大环境下,2020年宏观层面对铜价的支撑力度将进一步减弱,同时还要警惕经济形势恶化的风险。

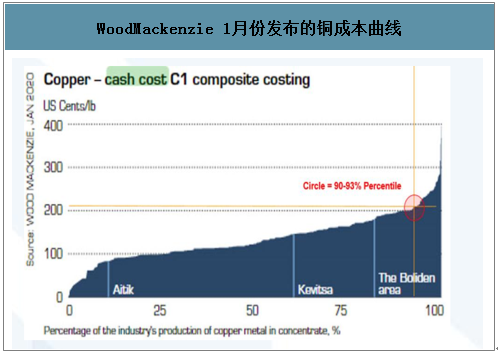

根据在1月份全球铜C1成本曲线,90%分位C1成本在2.1-2.2美金/磅左右,折合4630-4850美金/吨区域。考虑到该成本曲线截取时间,截止4.30,智利比索/澳元/秘鲁货币汇率相比年初兑美元分别贬值14.7%/8.6%/2.2%,原油价格下滑70%。考虑到燃料成本在整个铜矿开采中占比5%-8%,则对成本影响在3.5%-5.6%左右;货币方面,由于全球智利和秘鲁矿山有较大代表性(占比40%),取两者货币贬值程度按铜产量加权平均,整体下滑约11%左右,保守估计,现在全球铜90%C1成本已经降至4100-4200美元/吨左右

WoodMackenzie 1月份发布的铜成本曲线

数据来源:公开资料整理

资源国货币贬值及原油成本下跌,影响成本曲线下移。

数据来源:公开资料整理

目前C1现金成本仅有Codelco的Salvador(2.46美元/磅,5.1万吨)和Gabriela Mistral (2.50美元/磅,10.4万吨)铜矿在目前2.31美元/磅的铜价之上,且考虑智利货币贬值及燃料成本,这两座矿山亦有可能盈利,退出生产概率较小。

当前的铜价已经反映了一定的复苏预期。从盈利状态来看,2019年铜均价为2.72美元/磅,对应90分位现金成本矿山2.15美元/磅成本,现金盈利约为0.57美元/磅。目前铜价铜价约为2.31美元/磅,对应90分位矿山现金成本1.91美元/磅目前盈利约为0.4美元/磅。从盈利水平推断,目前价格对需求的预期约为-2至-3%(相对此前作出的供给增速约0%),目前铜价中已经包含了疫情后相当的复苏预期。

上市样本铜企铜矿基本属于盈利状态

数据来源:公开资料整理

新冠疫情引发市场流动性恐慌 铜价三度跌停

数据来源:公开资料整理

截止到四月,上期所夜盘交易仍未打开。受境外疫情进入爆发期影响,3月铜价大跌幅度近12%,沪铜跌超5000点,其中18日、19日、23日三度跌停,铜价跌至16年2月份以来新低,交易所也上调保证金比例至10%、涨跌停盘幅度上调至8%。月初开始,各国央行推出降息,美联储两次紧急降息调至零利率,应对公共卫生事件影响,而市场并不买账,疑惑美联储“弹药出尽”却无法企稳经济,VIX恐慌指数飙升,投资者抛售股票类投资性产品,积极换现,避险资产黄金也一路下行,“现金为王”的时代悄然来临,美股接连触发四次熔断。不过美联储在23日晚间推出无限QE(量化宽松)政策,利用美元的国际货币地位,无限印钞刺激市场流动性,以及2万亿刺激计划等堪称“王炸”救市,市场流动性恐慌明显得到缓解,VIX指数回调,欧美股市终于暂时停止持续暴跌行情,铜价也应声反弹。随着行情企稳,市场抄底心态加重,国内企业有序复工,上期所库存下降,对沪铜支撑明显;不过境外疫情也正式进入爆发期,工厂、服务业陆续停业,美国失业金申请人数暴增几十倍至超300万,境外也开始进入“居家隔离”模式,实体经济以及全球贸易受到冲击,经济衰退风险激增,都对中期铜价反弹形成较大的掣肘,铜价初显企稳回升势头但反弹空间仍难大幅打开。

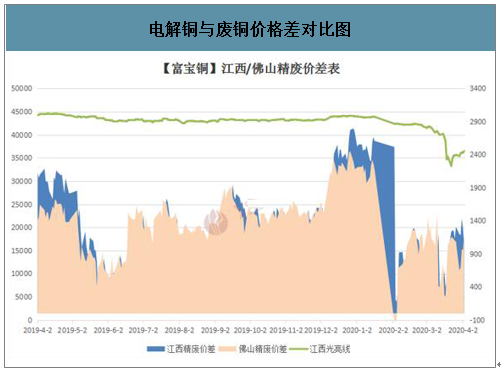

佛山本月废铜价格运行区间在33000-40000。铜价持货商因行情波动较大,持货商观望情绪较为浓厚,致市场流通货源不足,废铜货源紧缺。下游废铜加工企业也因废铜货源紧缺,部分企业选择加价采购废铜。华南地区厂家因精费差较小,部分厂家已采用电解铜作为原料生产,订单情况主要以年前为主,年后订单较少。华东地区因订单不足且货源较缺已出现减产和停产的情况。货场方面虽在三月份都陆续复工,但均是选择捂货不出,本月整体成交清淡。

电解铜与废铜价格差对比图

数据来源:公开资料整理

二、2020年铜价走势预测

整体来看,不管是从供给层面还是需求层面,2020年铜价面临的压力都比较大。一季度的价格已经因为疫情的影响跌到了底部区间,3月初又遭遇原油价格大幅下跌的事件,铜价再次探底。当前宏观面不确定风险仍旧偏高,一方面海外疫情的风险仍然需要警惕,虽然国内疫情已经得到了比较有效的控制,但是日本、韩国、意大利等国都是制造业大国,疫情在这些国家不能在短时间内得到有效控制的话将对全球经济造成严重的影响;另一方面还要原油“黑天鹅”事件的后续进展,原油的价格走势和经济情况密切相关,如果价格战长期持续的话全球的经济政治格局都会发生重大的变化。

虽然预计消费会在二、三季度开始恢复,但是能否恢复到正常水平还具备很大的不确定因素。因此,铜价在二季度或将继续维持在低位的震荡区间,相较于一季度整体重心可能稍向上移动。

三季度,铜市将迎来“金九银十”的旺季,如果房地产市场竣工速度如预期般回暖,同时在国家调控政策的刺激下,铜终端消费有望得比较大幅度的提振,终端企业的库存压力也将得到缓解,铜价可能会开启反弹趋势。

四季度,主要全年各项指标完成情况,若宏观环境在经济手段的刺激作用下逐渐改善,铜价还有继续向上的动力,但是预计难以达到去年的高点。

综合来看,预计铜价全年将呈现先抑后扬的震荡走势,沪铜主力年内高位在5万元/吨,低位4.2万元/吨,伦铜运行区间预计在5100美元~6400美元/吨。其中高位基本在年前已经达到,低位可能在近期也会出现。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国铜行业市场竞争态势及发展前景分析报告

《2022-2028年中国铜行业市场竞争态势及发展前景分析报告》共十章,包含2017-2021年中国铜产业主要省市竞争格局分析,中国铜产业重点企业分析,2022-2028年中国铜工业发展及投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![金属铜价格一路飙升,国内主要矿山加足马力开工[图]](http://img.chyxx.com/2021/05/20210526101259.jpg?x-oss-process=style/w320)