1、对国内的扰动:中国铜资源对外依存度高

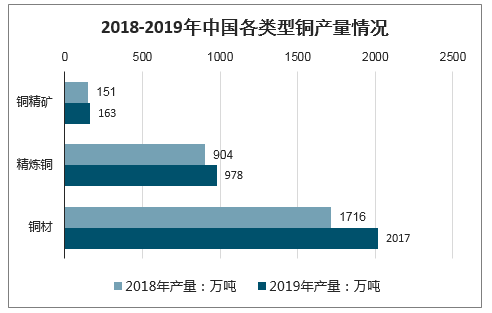

智研咨询发布的《2020-2026年中国铜矿开采行业市场分析预测及发展趋势分析报告》显示:中国是全球最大的精炼铜制造国,2019年,我国铜精矿金属含量163万吨,同比增长4.1%,精炼铜、铜材产量分别为978万吨、2017万吨,分别同比增长10.2%、12.6%。中国精炼铜原料缺口约为83%

2018-2019年中国各类型铜产量情况

数据来源:公开资料整理

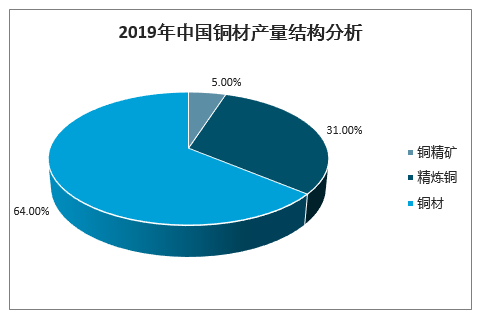

铜原料结构方面,2019年我国铜材产量占比达到64%,占比超过一半,精炼铜产量占比达31%,其次铜精矿仍然较少,占比仅达到5%。

2019年中国铜材产量结构分析

数据来源:公开资料整理

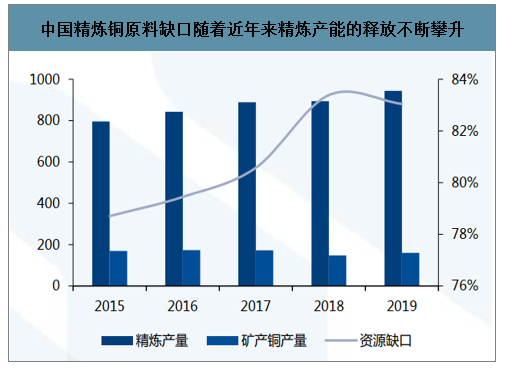

中国精炼铜原料缺口随着近年来精炼产能的释放不断攀升

数据来源:公开资料整理

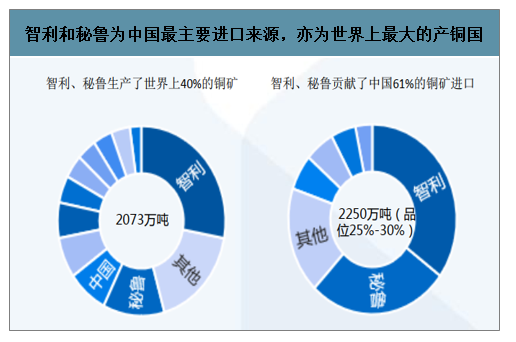

智利和秘鲁为中国最主要进口来源,亦为世界上最大的产铜国。

数据来源:公开资料整理

2015-2019年,我国废铜进口持续下降。2019年中国废铜进口量达到149万吨,同比下降约92万吨,下降了38.4%,下降幅度较大;2015-2019年我国精炼铜进口量总体较为平稳,2019年,我国精炼铜进口量达到355万吨,同比下降约16万吨,下降幅度不大。废铜进口下降明显,精炼铜进口总体平稳与我国禁洋垃圾等环保政策的逐渐开展有关。

2015-2019年中国废铜、精精炼铜进口量情况

数据来源:公开资料整理

2、对国内的扰动:东南亚疫情亦扰动废铜供需

中国废铜亦有很高的海外依赖度。中国2019年从海外进口废铜约148万实物吨,由于2019年进口废铜均为废六类,品位约75%,测算进口金属量约为110万吨,占中国年原料需求量约11.6%。

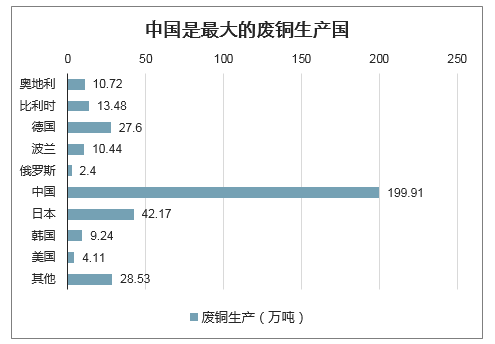

中国是最大的废铜生产国

数据来源:公开资料整理

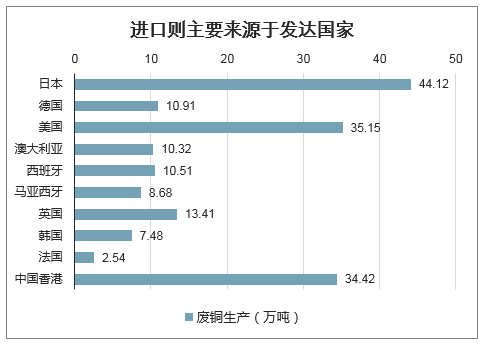

废铜进口则主要来源于发达国家

数据来源:公开资料整理

海外疫情亦对废铜供应发生影响。3月海外疫情进入爬坡期,以马来西亚为首的众多废铜生产国开始在生产及交通方面“停摆”,目前东南亚是中国最大的废铜进口来源地,其疫情发展严重影响中国废铜资源供给,态势持续紧张。

诸多废铜出口国回收生产受限

时间 | 国家 | 政策 |

3.18 | 马来西亚 | 全国范围实施“行动管制令”至3.31,废铜拆解工厂开工受限 |

3.12 | 菲律宾 | 首都地区开始封闭,多数企业停止营业,马尼拉港塞港严重面临关闭,北苏里高省3月18日起禁止所有外国船舶进入 |

3.26 | 泰国 | 3.26至4.30实施紧急状态法,同时关闭所有边境口岸,包括海路、陆路和机场 |

4.14 | 马来西亚 | 再次延长行动管制令至4.28,工厂开工受限,出口维持停止状态 |

4.23 | 马来西亚 | 再度延长行动管制至5.12,废铜出口受到影响 |

欧洲等国 | 宣布封闭国,港口出现滞箱现象,船公司缺箱且爆仓严重 |

数据来源:公开资料整理

3、对国内的扰动:短期错配,基本面强劲

随着我国铜冶炼行业技术不断优化,铜冶炼要求日趋严格,我国铜冶炼过程中能耗逐渐下降。据工信部数据显示,铜冶炼总回收率98.6%,同比提高0.1个百分点,铜冶炼综合能耗226千克标煤/吨,同比下降2%。

2018-2019中国铜冶炼行业主要技术指标情况

数据来源:公开资料整理

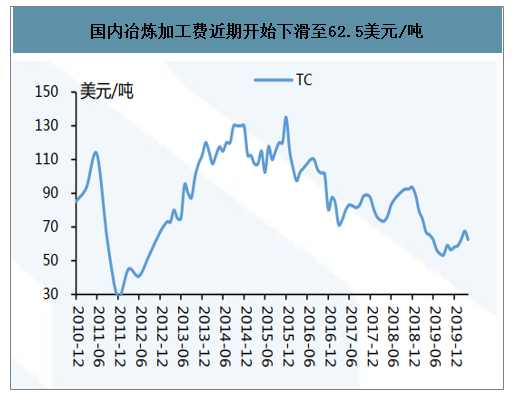

中国开工后海外矿端干扰产生担忧,TC价格走低。2019年末由于部分铜冶炼厂停工,TC价格呈现走高态势,目前国内冶炼厂复工,而海外疫情导致矿端在4月份出现扰动,并影响5/6月船期精矿,国内加工费开始走低。

废铜受到东南亚疫情扰动,逐渐趋紧。目前受东南亚废铜进口拆解影响,精废价差低位,精铜取代废铜消费较多。

国内冶炼加工费近期开始下滑至62.5美元/吨

数据来源:公开资料整理

从精废价差上看,废铜亦开始短缺

数据来源:公开资料整理

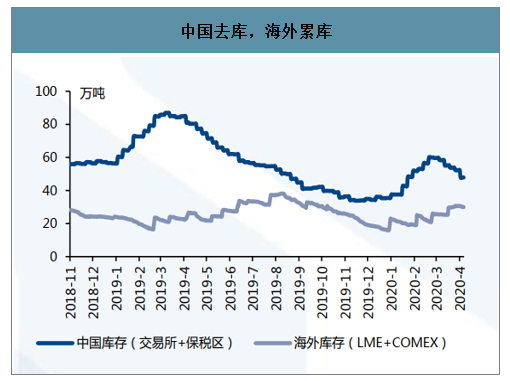

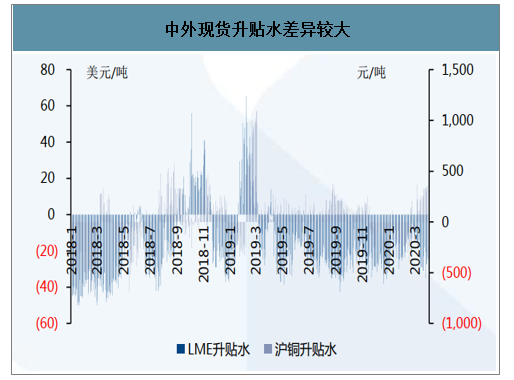

目前全球铜需求呈交错态势,可以看到自中国3月复工以来,精铜库存去化良好;而欧美、日元区、俄罗斯受疫情影响,PMI数据大幅下滑,LME+COMEX库存不断攀升。可以看到LME目前呈贴水情况加剧,而国内沪铜现货升水则高达500元/吨,需求呈交错之势,难以判断总需求。

中国去库,海外累库

数据来源:公开资料整理

中外现货升贴水差异较大

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国铜行业市场竞争态势及发展前景分析报告

《2022-2028年中国铜行业市场竞争态势及发展前景分析报告》共十章,包含2017-2021年中国铜产业主要省市竞争格局分析,中国铜产业重点企业分析,2022-2028年中国铜工业发展及投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![金属铜价格一路飙升,国内主要矿山加足马力开工[图]](http://img.chyxx.com/2021/05/20210526101259.jpg?x-oss-process=style/w320)