一、COVID-19蔓延,对全球铜矿行业的影响分析

1、COVID-19蔓延,资源国生产运输开始出现扰动

铜是一种过渡元素,纯铜是柔软的金属,表面刚切开时为红橙色带金属光泽,单质呈紫红色。延展性好,导热性和导电性高,因此在电缆和电气、电子元件是最常用的材料,也可用作建筑材料,可以组成众多种合金。铜合金机械性能优异,电阻率很低,其中最重要的数青铜和黄铜。此外,铜也是耐用的金属,可以多次回收而无损其机械性能。

是与人类关系非常密切的有色金属,被广泛地应用于电气、轻工、机械制造、建筑工业、国防工业等领域,铜的供求关系变化将会对大量的行业产生影响。

智研咨询发布的《2020-2026年中国铜矿开采行业市场分析预测及发展趋势分析报告》显示:2018年的铜冶炼和精矿供需,一季度现货加工费基本都在76-80美元/吨,二季度初甚至有少数成交在70美元/吨以下,此刻反应了当时2017年高罢工扰动给铜矿供需带来的冲击。市场也预期充满劳资谈判的2018年仍会保持这种高扰动。

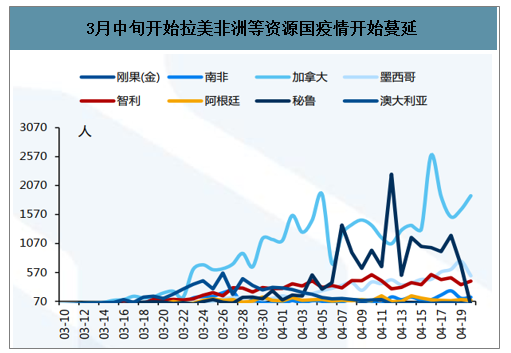

COVID-19蔓延至资源国,全球铜矿生产及运输发生扰动:3月中旬开始,秘鲁,智利,非洲等全球资源国COVID-19新增确诊人数开始上行,从3月中下旬资源国纷纷对矿山生产/港口运输开始出现限制,导致全球以铜矿为代表的矿业供给端产生一定扰动。

3月中旬开始拉美非洲等资源国疫情开始蔓延

数据来源:公开资料整理

疫情开始对资源生产运输产生扰动

资源 | 时间 | 国家 | 政策 |

铜 | 2020.3.19 | 智利 | 3.19进入为期90天的国家紧急状态,英美资源在智利LosBronces铜矿的运营规模已经缩减至确保“运营连续性”所需的最低限度 |

2020.4.9 | 秘鲁 | 3.16进入紧急状态,目前延长至4月26日,秘鲁最大的铜矿Antamina铜矿宣布“战略性停产”至少两周 | |

2020.3.26 | 南非 | 实施为期21天的封锁,持续到4.16;关闭了35个港口和2个入境口岸 | |

2020.4.16 | 南非 | 采矿活动在锁定期间以减少50%的开采量进行,允许所有货物的运输移动 | |

2020.4.20 | 刚果金 | 3.24日进入紧急状态,计划对数十万名矿工开展公共卫生信息活动,大部分矿业公司仍正常运营,但需求减弱或将推迟新项目的投产 | |

钴 | 2020.4.20 | 刚果金 | 计划对数十万名矿工开展公共卫生信息活动,大部分矿业公司仍正常运营,但需求减弱或将推迟新项目的投产 |

2020.4.21 | 赞比亚 | 3.27日起暂停所有跨境货物运输,暂停对矿物精矿征收进口税,4.7日进入为期90天的国家紧急状态 |

数据来源:公开资料整理

2、Q1产量影响不大,预计将体现在Q2中

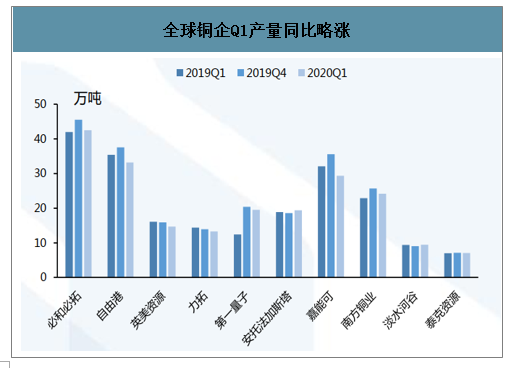

1产量影响不大:统计的全球铜企样本(已经发布Q1生产报告)中,2020Q1合计生产铜矿212.64万吨,相对2019Q1同比+1.04%,环比2020Q4-7.18%。从同比数据来看Q1受疫情影响不大,主要是由于一系列非疫情因素导致力拓、英美资源、嘉能可等矿山减产,自由港CerroVerdo矿由于疫情影响3.15转为维保状态,是一季度少数受疫情影响生产的矿山。根据之前的疫情影响统计,二季度将会体现一系列受疫情影响生产的数据。

全球铜企Q1产量同比略涨

数据来源:公开资料整理

Q1生产扰动并非COVID-19所致

单位:万吨 | 减产主因 | 2020Q1 | 2019Q1 | 产量下降原因 |

力拓 | RioTintoKennecott | 3.5 | 5.22 | 品位下滑,受地震影响,力拓位于美国的kennecott矿区熔炉受到损害,并影响到全年产量 |

OyuTolgoi | 1.18 | 1.53 | 资本开支计划受疫情影响延后 | |

自由港 | CerroVerde | 9.21 | 11.84 | 受疫情影响CerroVerde铜矿于3月16日暂时转为维保状态, |

英美资源 | LosBronces | 6.8 | 79.17 | 智利中部干旱,水资源缺乏 |

嘉能可 | Mutanda | 0 | 2.8 | 停产进入维护状态 |

数据来源:公开资料整理

3、生产指引的解读:计提Q2损失,未伤及根本

暂停部分项目:以销量指引下调最多的自由港和第一量子为例。自由港宣布关停北美的Chino铜矿(2019年生产了7.94万吨铜),同时其南美CerroVerde矿区此前因秘鲁政府公共卫生政策关停(目前已经复产),第一量子扩产项目CobrePanama(2020全球最大增量铜矿)亦因为COVID-19项目宣布暂停运营2-3个月时间。观察到目前铜矿项目大多由于公共卫生事件而暂停运营,除嘉能可试图关闭Mopani铜矿(被赞比亚政府组织)外暂时未发生企业主动关停事件。

暂缓不能立即带来现金流的项目:目前铜企为节省资本开支,将部分长投入周期项目延后,如力拓的蒙古Oyu项目以及泰克资源的QB2项目,此类项目大部分距离完工期仍然有两至三年时间,并不能立刻为公司带来现金流。

全球铜企下调生产指引约40万吨(万吨)

企业 | 此前预期 | 最新预期 | 备注 |

必和必拓 | 176.3 | 176.3 | 大体不变,Antamina正在执行审查 |

自由港 | 158.8 | 140.6 | 销量(去除采购)指引 |

英美资源 | 64.5 | 64.5 | 预期不变 |

力拓 | 55 | 49.75 | 由于疫情影响,下调 |

第一量子 | 85.5 | 78 | 由于疫情影响,下调 |

安托法加斯塔 | 74 | 72.5 | 预计产量将于预估区间的低端 |

智利 | 铜业 | 暂未公布 | |

嘉能可 | 130 | 125.5 | 由于疫情影响,下调 |

南方铜业 | - | - | 无指引 |

淡水河谷 | 40 | 37 | 由于疫情影响,下调 |

泰克资源 | 29.25 | 29.25 | 在新冠疫情明朗之前,维持 |

OZ矿业 | 9.15 | 9.15 | 暂不受疫情影响,预期不变 |

总计 | 822.5 | 782.55 | -39.95 |

数据来源:公开资料整理

多为受疫情影响的弹性减产,大部分铜矿仍能盈利(美元/磅)

单位:美元/磅 | 成本 | 2020Q1 | 2019Q1 | 备注 |

自由港 | 北美 | 2 | 1.95 | 北美关停Chino铜矿,员工COVID-19检测阳性 |

南美 | 2 | 1.5 | 9CerroVerde四月受疫情影响,运营率维持1/3高达23天,影响全年预期 | |

印尼 | 1.31 | 1.84 | Grasberg地下计划继续推进,作为铜金伴生矿综合成本低廉 | |

第一量子 | 整体 | 1.34 | 1.3 | 2020年4月6日,巴拿马卫生部(MINSA)由于COVID-19疫情,下令暂停科布雷巴拿马行动的劳工活动,公司预计生产将在6月下旬左右恢复 |

数据来源:公开资料整理

4、铜行业并不支持协同提价的逻辑

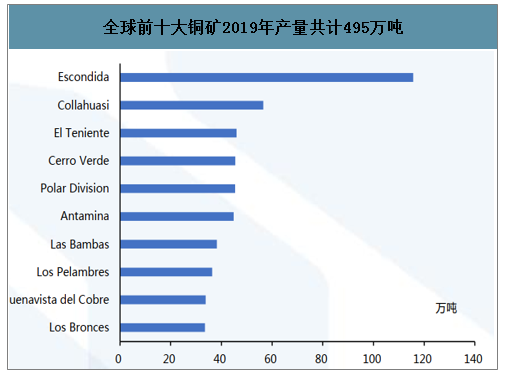

铜行业集中度相对更低。2019年,全球前十大铜矿共计生产铜矿495万吨,前十三大铜企共计生产铜矿1192万吨; 2019年全球矿产铜产量为2037万吨,计算下来全球前十大铜矿市占率25%,全球前十三大铜企58%。集中度偏低,并且成本曲线陡峭,整个铜产业并不存在通过弹性减产来提价的逻辑。

全球前十大铜矿2019年产量共计495万吨

数据来源:公开资料整理

全球前十三大铜企2019年产量共计1192万吨

数据来源:公开资料整理

二、2020年全球铜市场供需情况预测分析

1、2020年的供给增长预期降至0%以下

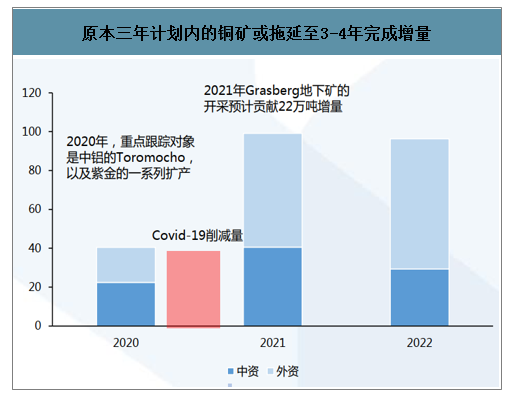

2020年增长预期降至0%。此前根据全球铜企生产指引预计2020年全球矿端增量为40万吨附近,目前根据之前统计的Covid-19指引下调量约40万吨,预计全球2020年铜矿供给端增长预期接近0%。考虑智利铜业亦受到疫情影响而暂未公布生产指引变化,包括部分小矿山的增减产,暂时不将这些因素计入模型.

原本三年计划内的铜矿或拖延至3-4年完成增量

数据来源:公开资料整理

、全球铜产能轻微浮动 产量稳步增长

从供给端看,2010-2018年,全球精铜矿产能稳步增长,除2012年以及2018年有小幅下降外,其余年份据保持一定涨幅。2018年全球铜精矿产能为2378.3万吨。据计算,全球铜精矿产能2015-2018三年复合增长率为1.72%,预计2020年全球铜精矿产能有望突破2460万吨。

2010-2020年全球精铜矿产能预测

数据来源:公开资料整理

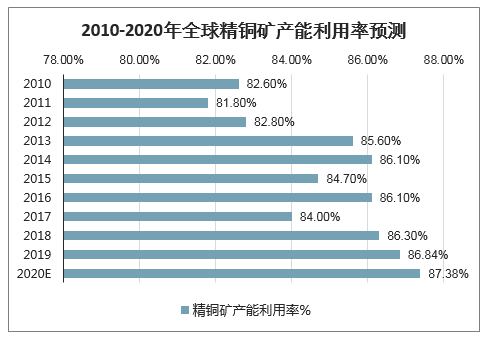

2010-2018年,全球精铜矿产能利用率均在81%-87%之间波动,变化幅度不大。据预测,2019年与2020年全球铜精矿产能利用率分别将约为87.20%、86.76%。

2010-2020年全球精铜矿产能利用率预测

数据来源:公开资料整理

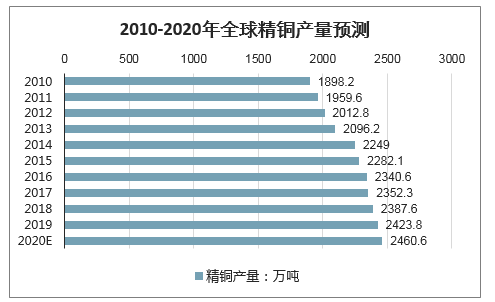

2010-2018年全球精铜产量稳步增长;2018年,全球精铜产量为2423.84万吨。据计算,2015-2018全球精铜产量三年复合增长率约为1.52%,按此趋势,2020年全球精铜总供给预计突破2460万吨。(注:精铜矿产能*精铜矿产能利用率=精铜矿产量,而非精铜产量)

2010-2020年全球精铜产量预测

数据来源:公开资料整理

2、需求逐年增长 市场供不应求

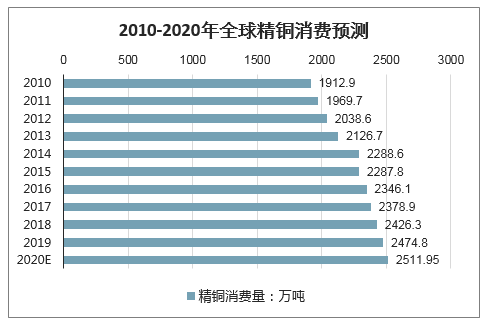

从需求端看,近几年来,全球精炼铜消费量呈现逐年增长的趋势。中国经济仍将保持稳健的增长,电力建设强力拉动中国铜消费,同时新能源汽车产业贡献亦不可忽视。2016年11月,美国新上任特朗普政府表示将在未来5年新增累计5500亿美元的基建投资,有望增加美国对铜的需求。另外,“一带一路”的建设将加大沿线国家的基础设施建设与交通运输发展,进一步刺激铜消费。

2010-2018年,全球精铜消费量稳步增长。2018年,全球精铜消费量2426.3万吨。ICSG预测,2019年与2020年全球精铜消费量同比增长将分别为2%、1.5%左右。根据同比增长率,预计2020年全球精铜消费量将突破2500万吨。

2010-2020年全球精铜消费预测

数据来源:公开资料整理

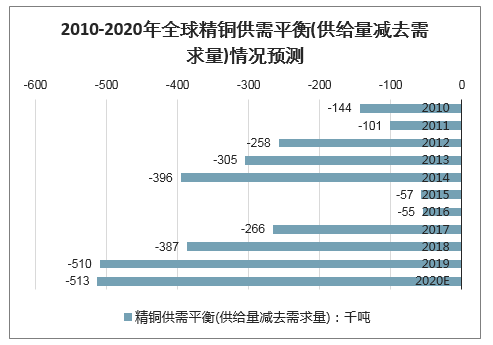

2010-2018年,全球精铜供需平衡(供给量减去需求量)均为负值,说明自2010年来全球精铜市场出现供不应求的情况。2018年,全球精铜供需平衡为-387千吨。根据预测的2020年全球精铜总产量和消费量,2020年全球精铜供需平衡仍为负值的可能性较大。

2010-2020年全球精铜供需平衡(供给量减去需求量)情况预测

数据来源:公开资料整理

2020年,随着铜冶炼行业的不断发展,要警惕铜冶炼过剩的风险,国际贸易环境复杂多变,转型升级任务仍然较为艰巨,未来铜冶炼将加快智能化、绿色化改造进程。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国铜矿行业市场全景调查及投资前景评估报告

《2025-2031年中国铜矿行业市场全景调查及投资前景评估报告》共十二章,包含铜矿行业发展趋势分析,未来铜矿行业发展预测,铜矿行业投资机会与风险等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询