一、全球锂资源供给格局:

全球锂行业的供给存在着资源端主要在海外,而加工端主要在国内的市场格局。而具有代表性的“3湖7矿”产量几乎可以满足目前全球的锂资源需求。

2019供给大幅提升,2020或明显降速

数据来源:公开资料整理

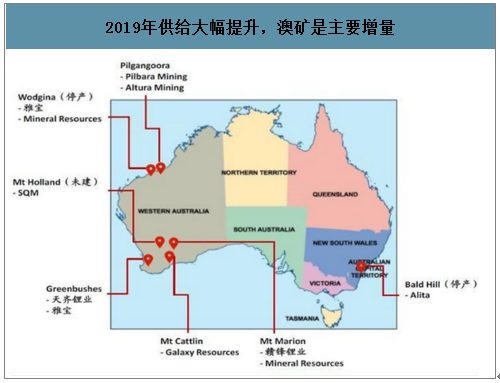

2019年供给大幅提升,澳矿是主要增量

数据来源:公开资料整理

全球锂资源主要集中于南美洲和澳洲。全球锂资源主要集中于“3湖7矿”,在产3大盐湖Atacama、Hombre Muerto和Olaroz,还有2个在开发盐湖Caui和Vida,均位于南美洲智利、阿根廷和玻利维亚的三国交接处的“锂三角”区域。全球锂矿山的分部也较为集中,主要集中在澳大利亚,其中Greenbushes、Mt Cattlin、Mt Marion、Pilgangoora、Wodgina和Mt Holland位于澳大利亚西部,Bald Hill位于澳大利亚东部。

智研咨询发布的《2020-2026年中国锂矿资源行业市场全景调研及投资前景预测报告》显示:2018-2019年,“3湖7矿”锂资源产能同比上升39%和44%至45万吨和65万吨,为同年锂化合物供给量的1.6和1.6倍。其中,增量主要来自锂扩山的扩产和投产,包括Greenbushes的60万吨锂精矿扩产项目,Pilbara(33万吨)、Altura(22万吨)、Wodgina(75万吨)和Bald Hill(15.5万吨)等新矿山投产。

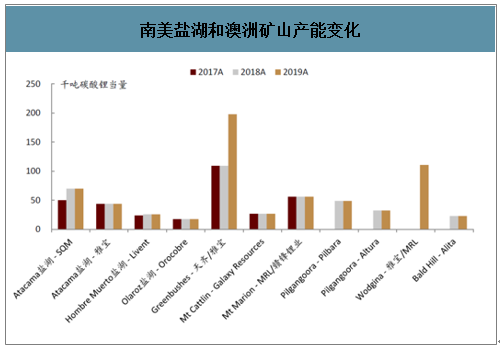

南美盐湖和澳洲矿山产能变化

数据来源:公开资料整理

价格快速下行,锂矿山产能利用率较低,部分矿山破产或停产。由于锂精矿产能快速扩张,供给过剩严重,锂精矿的价格一路从2018年初的近1,000美元/吨下降至2019年底的500美元/吨。部分新投产项目的产能利用率和产销率均不尽如人意,2019年Pilbara和Altura的产能利用率分别仅为46%和75%,而Wodgina和Bald Hill则于2019年下半年分别转入运营维护阶段和走向破产重组。

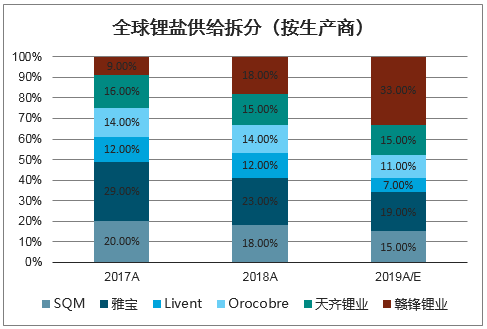

全球锂盐供给拆分(按生产商)

数据来源:公开资料整理

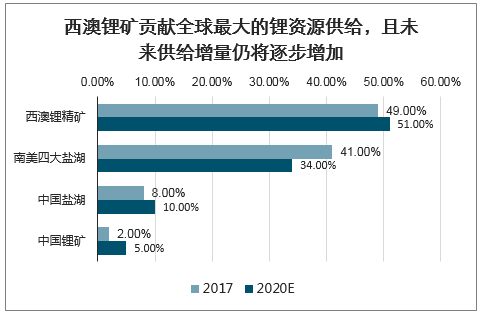

南美盐湖和西澳锂矿是全球最大的锂资源供给。2017年西澳锂精矿供给占全球的49%,南美盐湖供给占比41%,两者合计供给了全球90%的锂盐资源供给。

未来3年锂资源增量主要来自西澳锂矿。根据全球锂资源公司的情况,推测未来3年主要的锂资源增量来自西澳锂精矿,盐湖扩产周期较长,短期供给增量贡献2020预计西澳锂精矿占全球锂供给将达到51%。

西澳锂精矿的成本或是未来2年其最大的考验。在整体锂的成本曲线上来看,西澳锂矿对应的锂盐产品成本是偏高的,在未来1-2年锂行业过程的情况中,西澳部分高成本锂矿恐面对出清。西澳锂矿对应的锂盐供给将落在锂行业成本曲线的边际需求上,西澳锂精矿行业将对全球锂价起到决定作用(成本支撑),所以研究西澳锂行业是研究全球锂行业非常重要的一环。

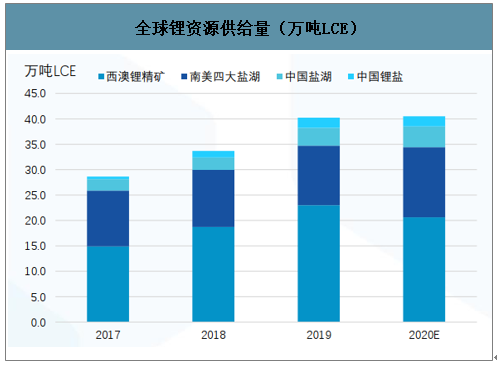

全球锂资源供给量(万吨LCE)

数据来源:公开资料整理

西澳锂矿贡献全球最大的锂资源供给,且未来供给增量仍将逐步增加

数据来源:公开资料整理

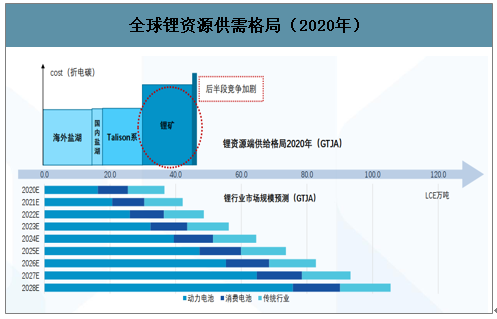

全球锂资源供需格局(2020年)

数据来源:公开资料整理

2016年前在产成熟的西澳锂矿仅Talison的Greenbushes;

1 | l 2017年MtCattlin和MtMarion相继投产,成熟锂矿增加至3座; |

2 | l 2018年BaldHill、Pilbara、Altura锂精矿逐步投产,成熟锂精矿矿山增至6家; |

3 | l 2019年大型锂矿Wodgina有望逐步投产,西澳锂精矿行业形成了“七大锂矿”的供给格局。 |

4 | l 出清开始,供给收缩:2019下半年,Alita宣布债务违约,中止生产,作为第一个西澳锂矿山退出竞争,19Q4ALB宣布雪藏Wogdina。目前整体活跃生产销售的锂矿山为5家。 |

数据来源:公开资料整理

锂精矿季度产量(万吨)

2016 | Greenbushes“独角戏时代 |

2017.1 | MtCattlin 第一船锂精矿运出 |

2017.2 | MtMarion投产 第一船锂精矿运出 |

2017.4 | Wodgina投产 第一船DSO运出 |

2018.5 | BaldHill 第一船锂精矿运至中国 |

2018.6 | Pilbara 第一船DSO运出 |

2018.1 | Pilbara 第一船锂精矿运出 |

2018.1 | Altura 第一船锂精矿运出 |

2019Q2 | Greenbushes 二期扩建投产 |

2019Q3 | Alita(Bald Hill)宣布债务违约, 中止生产,19Q4被中 国氢能私有化 |

2019Q4 | Wodgina雪藏 |

数据来源:公开资料整理

二、锂精矿产能周期见顶,2020年产能缩量

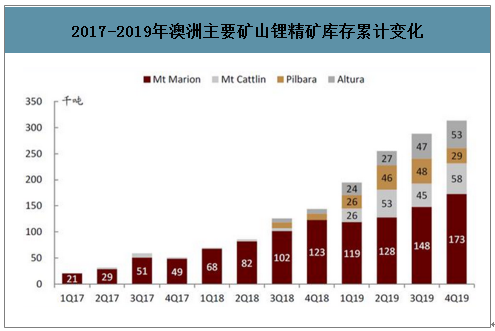

锂精矿库存累积情况较为严重。根据测算,从1Q2017开始,Mt Marion、Mt Cattlin、Pilbara和Altura项目的锂精矿库存累计上升31.3万吨(约合4.6万吨碳酸锂当量)。当前较高的库存水平也会抑制2020年矿山生产的积极性。

盐湖供给或保持平稳,锂精矿供应或呈现边际收缩趋势。由于盐湖提锂成本较低,占据成本曲线的最左端,因而预计2020年产能利用率有望维持饱满;而在矿山方面,考虑到当前库存压力较大,且矿石提锂成本通常高于盐湖提锂,部分未绑定龙头锂盐厂的矿山的销售无法得到保证,因而2020年锂精矿供给或呈边际收缩态势。

南美龙头锂盐供应或有一定增长。目前全球锂价承压,锂加工商扩产意愿不强。但考虑南美盐湖的成本位于成本曲线的左侧, 2020年南美龙头锂盐供应或有一定增长。

2020年氢氧化锂增量有限。考虑到电池级氢氧化锂生产准入门槛较高,预计全球新增氢氧化锂产能将主要来自上述主要锂生产商。2020年新投产能方面,赣锋马洪项目计划2020年底投产,天齐西澳奎纳纳项目仍在调试当中,雅化集团雅安项目初期的产品认证可能需一定时间, 2020年新增产能贡献的实际产量将较为有限。在产项目方面,除Livent计划增加几千吨级别的氢氧化锂销量外,未观察到大规模扩产的可能性。

2017-2019年澳洲主要矿山锂精矿库存累计变化

数据来源:公开资料整理

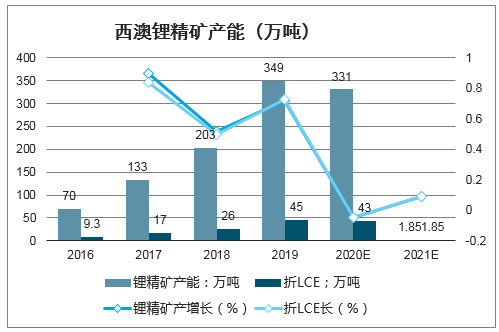

1、2020年锂精矿产能出现减量:

2020年锂精矿产能出现减量:

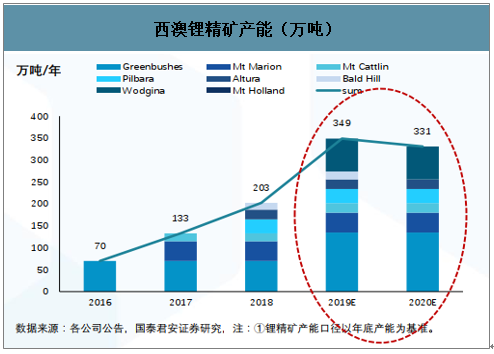

1 | l 随着西澳锂矿玩家的增加,锂精矿产能在近5年(2016-2020年)快速增加,预计2018/2019/2020锂精矿产能203/349/331万吨,产能折LCE26/45/43万吨。 |

2 | l 2016-2019年是锂精矿产能周期快速上量时期,2019-2020年进入到产能周期见顶,随着锂精矿价格下滑,扩建项目回报率大幅缩水,融资困难将导致产能扩建大概率延期,高成本矿山破产,2020年锂精矿产能出现缩量。 |

数据来源:公开资料整理

西澳锂精矿产能(万吨)

数据来源:公开资料整理

西澳锂精矿产能(万吨)

数据来源:公开资料整理

西澳锂矿山扩产时间表(万吨)

矿山 | 开发时间 | 投资时间 | 锂精矿:万吨 |

Talison现有 | - | 在痛 | 70 |

Talison二期 | 2017.8 | 2019Q2投产 | 65 |

Talison三期 | 2018.77 | 2020Q4投产 | 60 |

Talison四期 | - | 2023投产 | 35 |

Mt Marion | - | 在产 | 45 |

Mt Cattlin | - | 在产 | 18 |

Pilbara 一期 | - | 2018Q3投产 | 32 |

Pilbara 二期 | 2018Q1准备 | 2020Q1投产 | 48 |

Altura 一期 | - | 2018Q3投产 | 22 |

Altura二期 | 2018Q1准备 | 2020Q1投产 | 22 |

Bald Hill | - | 在产 | 15.5 |

Wodgina 一期 | - | 2019Q1投产 | 25 |

Wodgina 二 三期 | - | - | 50 |

远景产能合计 | - | - | 517(折LCE60万吨) |

数据来源:公开资料整理

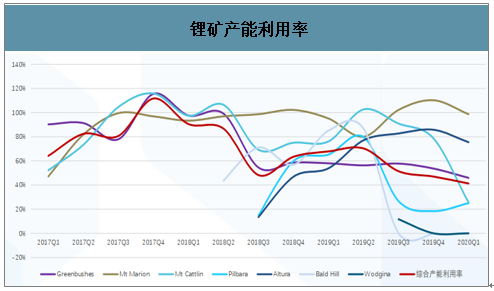

2、需求孱弱,产能利用率进一步下滑

锂矿扩产周期告一段落。锂矿上一轮产能扩产周期(2017-2019)基本到了尾声,2017-2019也从“一矿到七矿”,同时Greenbushes自身也扩大产能。但其他的大量锂矿扩产项目将搁置,主要是因为锂行业走弱融不到钱,或者即使扩产下游需求无法跟上供给。现在来看,锂矿产能在未来2-3年可以预期没有增量,甚至可能有出现减量(高成本矿山的出清),这是好的一方面,也符合预期的。

锂矿需求是自变量,供给是需求的应变量。2019-2020年锂矿产能充足,市场需求成为锂矿放量瓶颈,同时行业需要去库存。一轮扩产后,锂矿的产能利用率从80%以上下跌至50%左右,锂矿产能利用率需要需求去修复。

疫情影响,西澳锂矿产能利用率进一步下滑。受疫情影响,锂行业供需双弱,锂矿企业订单减少,20Q1整体产能利用率为41%,环比减少6个百分点。

锂矿产能利用率

数据来源:公开资料整理

3、西澳锂精矿库存周期进入“主动去库存”阶段

2017的“抢矿大战”落下帷幕,2019年锂矿全行业被动加库存,2020年锂矿主动去库存:

1 | l 2017年锂精矿“一矿难求”,拥有上游锂精矿稳定保证的冶炼企业,就意味着拥有丰厚的利润回报 |

2 | l 2019年初开始,锂精矿矿山企业产销率严重下滑,矿山企业和冶炼企业锂精矿被动加库存。 |

3 | l 西澳锂精矿库存为1个季度。据2017年至今的统计,截止2020Q1,锂精矿在矿山端的库存就有35万吨锂精矿,持平19Q4,锂矿企业通过主动去库存,回流现金流,降低运营风险。(未包含Greenbushes的库存) |

数据来源:公开资料整理

西澳锂精矿端累库

数据来源:公开资料整理

4、锂矿库存周期:被动加库存逐步切入主动去库存

2018-2019是锂行业被动加库存的阶段,这段时间锂精矿产能快速上量(BaldHill、Pilbara、Altura),供给增速远大于需求增速,导致半数矿山产销率低下,被动加库存。

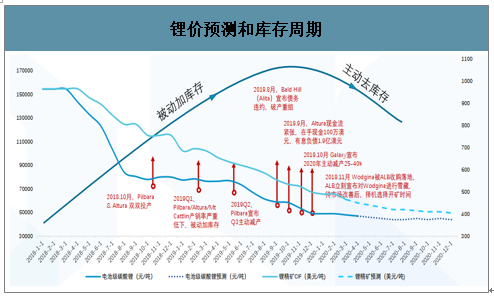

2020开始锂行业的库存周期切入“主动去库存”阶段。

锂价预测和库存周期

数据来源:公开资料整理

5、锂矿的主动减产和被动破产

2019全年,锂矿供给过剩,同时下游EV市场需求不及预期,锂精矿产销率大幅低于预期,矿山企业经营性现金流回流不足。

1 | l 被动破产:部分企业负债和现金流压力增加,出现破产的情况(BaldHill)。 |

2 | l 主动减产:部分企业锂精矿库存累计,叠加未来销售预期下调,主动降低产能利用率应对供需双弱的市场。(Galaxy,Pilbara) |

数据来源:公开资料整理

澳洲锂矿山最新情况跟踪

矿山 | 股东 | 目前状态 | 目前产能 | 2019产量 | 2020产量 | 包销 | 投产历史 |

西澳矿山 | - | - | 锂精矿:万吨 | 锂精矿:万吨 | 锂精矿:万吨 | - | - |

Greenbushes | 天齐锂业51%/ALB 49% | 二期产能爬坡 | 135 | 76 | 80 | 天齐/雅宝50%/50% | 2019Q2产能从70万吨扩建至135万吨 |

Mt Marion | MRL 50%赣锋50% | 正常 生产 | 45 | 44 | 40 | 赣锋100% | 2017Q2投产 |

Mt Cattlin | Galaxy | 减产 | 23 | 19 | 10 | 雅化50%+其他 | 2017Q2投产 |

Pilbara | Pilbara Minerals | 减产 | 32 | 15 | 15 | 赣锋/容汇/天宜 | 2018Q3投产 |

Altura | Altura Mining | 现金流紧张 | 22 | 16 | 15 | 赣锋/瑞福/威华/Lionergy | 2018Q3投产 |

Bald Hill | Alita | 破产 | 18 | 9 | 0 | - | 2018Q1投产,2019Q3重组 |

Wodgina | ALB 60%/MRL 40% | 雪藏 | 75 | 3 | 0 | 雅 宝100% | 2019Q3投产,同时立刻雪藏暂未 |

Kidman | SQM 50%/Wesfamer50% | 未投产 | 0 | - | 0 | SQM | - |

合计 | - | - | 350 | 183 | 160 | - | - |

- | - | 折LCE:万吨 | 44 | 23 | 21 | - | - |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国锂资源行业市场运营格局及未来前景分析报告

《2026-2032年中国锂资源行业市场运营格局及未来前景分析报告》共十五章,包含2026-2032年中国锂资源行业投资前景,2026-2032年中国锂资源企业投资战略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国彩色宝石行业发展背景、产业链、市场规模、竞争格局及未来发展趋势分析:蒂芙尼、卡地亚等国际品牌主导高端市场[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国TFT-LCD面板行业工作原理、产业链、市场规模及相关企业分析:行业告别增量扩张,迈入存量优化低速增长阶段[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![趋势研判!2026年中国电动牙刷行业壁垒、产业链、相关政策、发展现状、竞争格局及发展趋势(附企业格局、市场集中度、民营企业及外资企业市场份额)[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国紫杉醇原料药行业产业链、产量、需求量、竞争格局、竞争趋势分析:行业产量规模扩容,半合成路线成为主流生产方式[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中国木质活性炭行业发展历程、市场规模、进出口情况、代表企业及前景展望:国内木质活性炭供需两旺,进口依赖度逐步降低[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)