1、高速车流量增速维持5%+

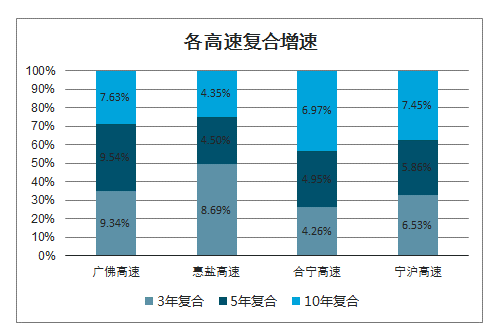

沿海成熟高速车流量增速维持5%+。从几条成熟路产(已渡过培育期,增长稳定)增速看,车流量复合增速基本维持5%以上,以即将结束收费期的广佛高速(2021年到期)、惠盐高速(2024年到期)、合宁高速(2026年到期)以及成熟的沪宁高速来看,广佛高速近5年复合增速9.5%、惠盐高速近5年复合增速4.5%、合宁高速近五年复合增速4.95%、宁沪高速近5年复合增速5.86%,东部沿海成熟期高速车流量增速基本维持5%左右。

各高速复合增速

数据来源:公开资料整理

(备注:合宁高速截止统计时间为2015年,其他为2018年)

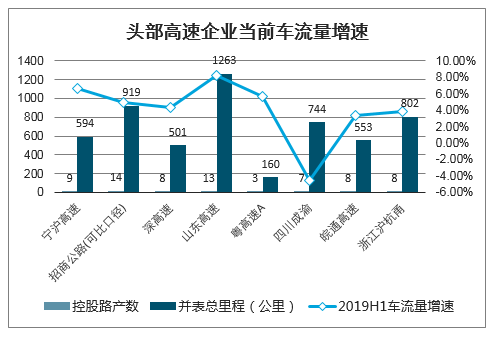

智研咨询发布的《2020-2026年中国高速公路建设行业市场分析预测及发展战略研究报告》显示:全国高速当前车流增速8%。从当前车流增速角度看,宁沪高速19H1车流量同比+6.65%、粤高速19H1车流量同比+5.7%、招商公路19H1可比车流量同比+4.99%、深高速19H1车流量同比+4.36%、山东高速19H1车流量同比+8.17%。全国高速车流量2019年同比+8.04%。

头部高速企业当前车流量增速

数据来源:公开资料整理

2、高速公路折现率3%-4%

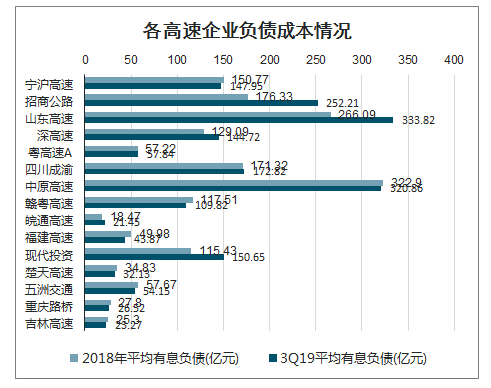

从资金成本看,折现率或为3%-4%。对于此次免费通行带来的短期收入推移,各银行均有推出绿色信贷,各高速企业亦有发债储备,因此从现金流补充角度看,可以以资金成本作为折现率。如果以2019年前三季度平均资金成本看,宁沪高速3.19%、粤高速4%、招商公路4.45%、深高速4%、山东高速3.5%。

各高速企业负债成本情况

数据来源:公开资料整理

各高速企业平均有息负债情况

数据来源:公开资料整理

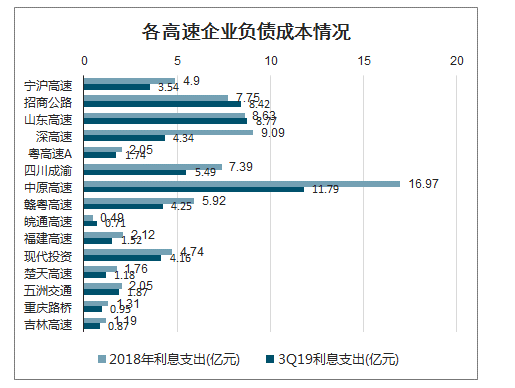

各高速企业利息支出情况

数据来源:公开资料整理

剩余收费年限基本10年开外:根据路产长度计算加权剩余收费年限,宁沪高速14.5年、粤高速11.7年、招商公路18.2年、深高速14.0年、山东高速14.0年。

各路企剩余收费期(截止2019年6月30日)

公司 | 控股路产数 | 并表总里程(公里) | 加权平均剩余收入时间(年) | 加权平均收费到期时间 |

宁沪高速 | 9 | 594 | 14.48 | 2032年1月 |

招商公路 | 14 | 919 | 18.21 | 2035年3月 |

深高速 | 8 | 501 | 13.98 | 2031年8月 |

山东高速 | 13 | 1263 | 14.04 | 2031年9月 |

粤高速A | 3 | 160 | 11.71 | 2029年10月 |

四川成渝 | 7 | 744 | 17.85 | 2034年11月 |

皖通高速 | 8 | 553 | 11.08 | 2029年3月 |

浙江沪杭甬 | 8 | 802 | 13.37 | 2031年2月 |

数据来源:公开资料整理

小结:高速公路车流量增速>折现率,因此如果收费期限按当前免费通行时长延长,那么从未来车流增长以及现金流折现角度看,高速企业投资价值不受影响,或有望增厚价值。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国混凝土外加剂行业发展背景、产业链图谱、发展现状、竞争格局及发展趋势分析:市场竞争激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国防雹网行业市场政策、产业链图谱、供需现状、竞争格局及发展趋势研判:冰雹、大风等极端天气频发,市场需求持续增长[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2025年中国纺织面料行业发展现状及发展趋势分析:纺织面料的发展将更注重功能性和环保性,新型纤维和技术的应用将不断扩大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国动压油膜滑动轴承行业产业链、市场规模及重点企业分析:产品凭卓越性能领跑高端装备领域,下游行业蓬勃发展驱动市场规模增长[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中国玻璃打印机行业功能、产业链结构、市场规模、重点企业经营情况及发展趋势研判:随着个性化定制需求增长,玻璃打印机渗透率有望进一步加深[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国偏光镜行业发展历程、产业链、发展现状、企业分析及发展趋势研判:新兴应用领域的拓展,行业市场规模增长到300亿元以上[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)