一、2020物联网模组行业发展趋势分析,物联网打开新蓝海4G/NB-IoT模块市场增速最快

政策利好,运营商积极部署,物联网连接设备数量将实现爆发式增长。物联网行业属于国家重点支持的行业,近几年国家不断出台相关的法律政策,为物联网行业的发展创造发展机遇。智研咨询发布的《2020-2026年中国物联网半导体设备行业发展模式分析投资风险研究报告》显示:运营商积极部署NB-IOT网络建设, 2019年三大运营商将建成90万NB-IoT基站。在政府、运营商共同发力物联网的背景下,物联网连接数量将在2018年开始爆发式增长。2010-2018年全球物联网设备数量高速增长,复合增长率达20.9%,2018年,全球物联网设备连接数量将高达91亿个。根据预测,2025年全球物联网设备(包括蜂窝及非蜂窝)联网设备将达到252亿个。2018年我国物联网连接规模为23亿,预计2022物联网连接规模年将达到70亿。

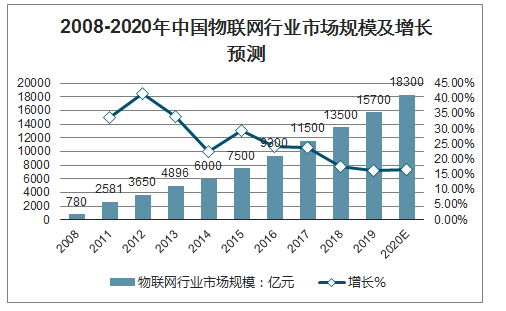

我国自2009年将物联网列为新兴战略之后,政策支持不断深入。2008年中国物联网行业市场规模仅仅达780亿元。2011年中国物联网行业市场规模增长达到2581亿元。2014年中国物联网行业市场规模首次突破6000亿元,同比增长22.6%。截止至2017年中国物联网行业市场规模增长突破万亿元。初步测算2018年中国物联网行业市场规模达到1.35万亿元左右。预测2019年中国物联网行业市场规模将超1.5万亿元,达到15700亿元。物联网作为通信行业新兴应用,在万物互联的大趋势下,市场规模将进一步扩大。并预测在2020年中国物联网行业市场规模将突破1.8万亿元,而全球物联网行业市场规模则将达1.7万亿美元。

2018-2022年中国物联网行业连接规模及增长预测

数据来源:公开资料整理

2008-2020年中国物联网行业市场规模及增长预测

数据来源:公开资料整理

NB-IoT将成为快速发展的领域,2019年已经成为NB-IoT爆发元年。华为2018年NB-IoT新片出货量超过1500万,2019年华为出货量已近5000万颗,仅一年增长3倍之多。随着技术向低功耗广域物联网(LPWAN)迁移,大部分早期的M2M类型应用将迁移至LPWA网络,同时支持LTE-M和NB-IoT的双模模块将进一步推动LPWA连接。Machina预测,低速率未来将覆盖60%的物联网连接,高中低速率的模块占比接近6:3:1。

中国无线通信模组市场规模预测(亿,人民币)

数据来源:公开资料整理

二、产业展望:行业高速成长,中国公司份额不断扩大

(一) 、预计中国厂家很快将成为全球物联网模组的TOP1?

物联网蜂窝模组行业跟光模块行业有类似的特点,都处于景气的赛道,一方面受益于万物互联的趋势,另一方面受益于流量的快速增长,市场上投资人对两个赛道都颇为看好。

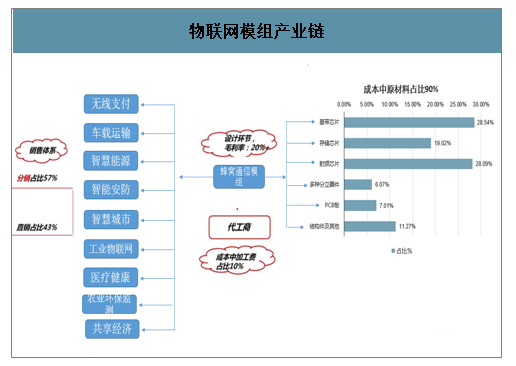

物联网模组和光模块也有不一样的地方,即垂直一体化的难度不一样。物联网模组的上游主要由基带芯片、存储芯片、射频芯片三大件组成,占了物料成本的80%,这三个领域技术壁垒很高,需要投入的资金量巨大,物联网模组行业的西方厂家和中国厂家在相当长的时间内都很难进行垂直一体化。换而言之,物联网模组行业的西方厂家和中国厂家其实是在同样的技术能力禀赋下开展竞争。而中国高校扩招积累的工程师红利正在释放,这使得中国厂家能有更低的三费水平,从而在竞争中取得明显的优势。预计,最快一年,最慢一年半,蜂窝物联网模组行业的TOP1位置或将从sirreawireless易手移远通信。

物联网模组产业链

数据来源:公开资料整理

光模块行业的中游和下游跟无线模组行业很相似,中游都是从事封装,下游都比较分散,唯独上游的特点不一样。无线模组的上游,无论射频、存储,还是基带,它们的主要客户都是手机厂商而非模组厂商,同时所需要的投资巨大,技术难度也极高,因此物联网模组作为下游几乎没有能力进行垂直一体化。而光模块上游的电芯片和光芯片基本就是为光模块所用,技术难度也低于物联网模组上游的三大件,因此西方厂家经过长年的积累,多数都有垂直一体化的能力,如Finisar、Lumentum、AAOI、新飞通等(表1所示),因此预计国内厂家想挑战Finisar光器件的龙头地位尚需时日。

(二) 、营收比较:国内公司维持40+%的强劲增长,国外公司营收首现全面下滑

以SierraWireless、Telit、U-Blox,以及国内的移远通信、广和通、有方科技、美格智能(无线模组业务)、芯讯通为例来阐述行业的情况。近年来中国模组公司急速扩张,在海内外市场双重发力,2019年营收大幅增长,行业整体维持了44.3%的增速,其中行业龙头移远、广和通、有方增速分别达到52.9%、53.3%和40.4%。相比之下,国外模组公司营收表现不尽人意,行业整体增速-7.6%,Sierra、Telit和U-blox2019年营收同比下降10.1%、8.2%和2.1%,值得注意的是,这是西方公司首次出现全面负增长的局面。

国内各模组公司2019年营业收入(单位:亿元)

数据来源:公开资料整理

国外各模组公司2019年营业收入(单位:亿元)

数据来源:公开资料整理

可以看出,2015-2018年间,中国厂家的收入处于一个高速增长期,CAGR达到67.65%,而西方厂家在这段时间实现平稳增长,营业复合增长率约为8.03%。但随着中国厂家在海外加大布局(表3),海外收入高速增长(图3),2017-2019国内模组公司海外营收行业整体CAGR为80%,海外收入占比也随之增长(图4),2019年西方厂家的营收首现负增长(由于美格智能和芯讯通并未披露模组海外营收,故国内模组只统计移远、广和通和有方科技)

各模组公司2015-2019营收情况(单位:亿元)

数据来源:公开资料整理

中国模组公司海外布局

移远 | 研发:在上海和合肥之外,增设温哥华和贝尔格莱德研发中心 |

销售:设置全球多个国家与地区的销售和技术服务团队(中国区、欧洲区、亚非拉区和北美区),为客户提供及时、高效的本地化服务。 | |

广和通 | 销售:在香港、美国和德国等地设立子公司或办事处,负责海外市场拓展业务 |

有方产品:切入海外车联网高端市场,成为少数能为欧美高端市场提供4G智能OBD产品的公司之一 | |

销售:开发了奥迪、尼桑、斯柯达等知名车厂的准前装新客户和南美运营商新客户 | |

美格智能 | 销售:进一步开拓海外市场,重点加码美国、日本、澳洲、德国、台湾等地区的重点项目推进 |

数据来源:公开资料整理

中国模组公司海外营收变化情况(单位:亿元)

数据来源:公开资料整理

中国模组公司海外营收占比情况(单位:%)

数据来源:公开资料整理

(三) 、盈利比较:海外厂商30%+毛利依然无法盈利,中国厂商工程师红利凸显

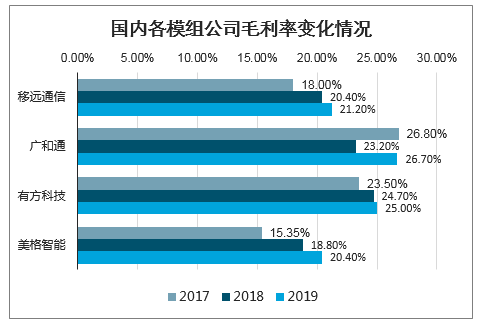

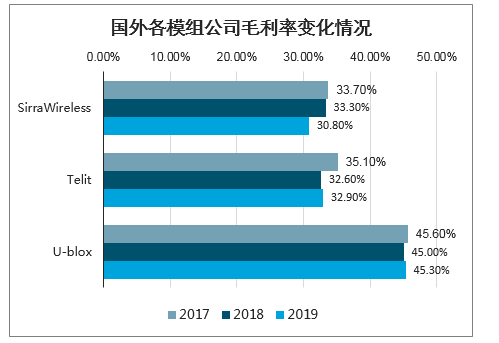

2019年,各模组公司毛利普遍增长。国内模组公司毛利率增长主要归功于三个因素:一是由于产品组合的进一步优化,各公司毛利率相对较高的4G高端产品销量比重增加;二是成功拓展售价更高的海外模组市场;三是随着各公司出货量的增加,规模化效应降低了产品成本,同时芯片采购成本的降低也促进了成本的减少。海外公司Telit和U-blox也通过有效的成本控制实现了毛利的增长,但Sierra毛利同比减少2.5pcts,这是由高毛利MI模组销量下降,低毛利车联网模组销量增加所致。

国内各模组公司毛利率变化情况

数据来源:公开资料整理

国外各模组公司毛利率变化情况

数据来源:公开资料整理

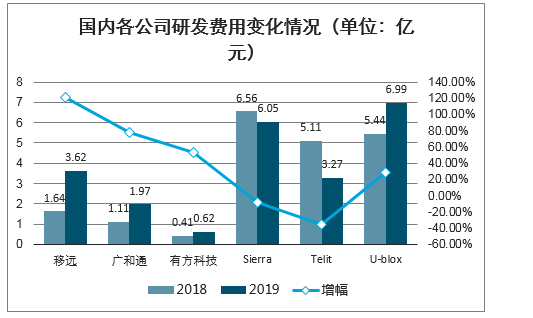

(四) 、费用端:海外盈利吃紧,被迫降低研发费用维持盈利

在三费端,国内公司由于规模持续扩张不断加大费用投入,而海外公司多采取节省费用的策略。2019年,国内公司移远、广和通、有方加大研发投入,提升公司自主研发技术水平,发展更高端和更市场化的通信模组产品。而海外公司Sierra通过整合并缩减研发团队将研发费用降至6.05亿元,Telit通过将研发中心转移到印度、意大利和韩国等人力成本相对较低的地区将研发费用降至3.27亿元(由于美格智能模组部分和芯讯通的三费未单独披露,国内模组公司只分析移远、广和通和有方科技)。

国内各公司研发费用变化情况(单位:亿元)

数据来源:公开资料整理

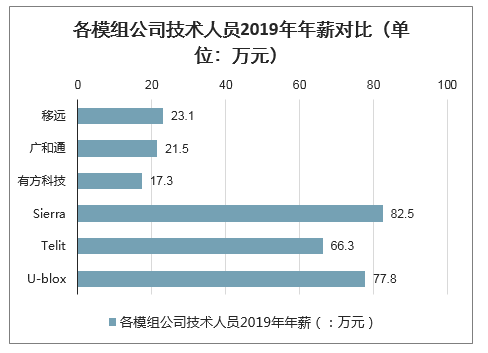

通过对比可以发现,国内外公司在三费端差异明显,其中研发费用的差距尤为明显。研发费用中职工薪酬占据大部分,而国内外工程师薪资水平的明显差异正是造成国内外模组公司费用开支差异悬殊的核心原因。数据显示,北美、欧洲、日本、亚洲、中国大陆的工程师薪资水平排名由高到低,其中北美地区是中国大陆的5-10倍。图6显示的海外模组公司技术人员平均年薪为75.5万元,国内模组公司技术人员平均年薪为20.6万元,前者为后者的3.66倍。假设国外薪酬占三费比例与国内水平相当,由此计算出的国外技术人员薪酬74.8万元,为国内模组公司技术人员人均薪资的3.63倍(表5)。所以无论通过公开渠道查找的行业平均薪资或者根据假设计算的薪资都可以表明国内模组公司技术人员薪资远低于国外模组公司技术人员薪资,即中国存在工程师红利。1999年开始中国进入高校扩招期,中国每年高校毕业生人数从2004年的120万增长至2019年的834万,毕业生人数的持续增长造成目前市场上工程师供应充足,此外,宽松的监管机制使得中国的产业工人综合优势则更加明显,劳动效率和技术熟练程度不断提高,中国工程师红利不断释放。

各模组公司技术人员2019年年薪对比(单位:万元)

数据来源:公开资料整理

海外模组公司薪酬计算表(单位:百万元)

(单位:百万) | 研发 | 销售 | 管理 | ||||||

研发费用 | 职工薪酬 | 占比 | 销售费用 | 职工薪酬 | 占比 | 管理费用 | 职工薪酬 | 占比 | |

移远 | 361.6 | 292.5 | 80.90% | 202.1 | 142.2 | 70.40% | 127.8 | 31.7 | 24.80% |

广和通 | 197.4 | 124.4 | 63.00% | 86.5 | 51.3 | 59.40% | 46.3 | 24.9 | 53.80% |

有方 | 62.1 | 55.6 | 89.60% | 25.1 | 13.5 | 53.80% | 41.5 | 27.8 | 67.10% |

国内行业共计 | 621.1 | 472.5 | 76.10% | 313.7 | 207.1 | 66.00% | 215.6 | 84.4 | 39.20% |

数据来源:公开资料整理

海外公司职工薪酬未在三费中披露,假设国外三费中职工薪酬占比为国内行业平均水平,由此计算平均薪资

(单位:百万) | 研发 | 销售 | 管理 | 合计 | |||||

研发费用 | 职工薪酬 | 销售费用 | 职工薪酬 | 管理费用 | 职工薪酬 | 薪酬合计 | 员工数量 | 平均薪资(万元) | |

Sierra | 612.2 | 465.8 | 652 | 430.4 | 345.7 | 135.4 | 1031.5 | 1280 | 80.6 |

Telit | 330.6 | 251.5 | 341.3 | 225.3 | 183.4 | 71.8 | 548.6 | 850 | 64.5 |

U-blox | 700.7 | 533.1 | 266.8 | 176.1 | 169.4 | 66.3 | 775.5 | 1020 | 76 |

海外行业共计 | 1643.6 | 1250.4 | 1260.1 | 831.8 | 698.5 | 273.5 | 2355.7 | 3150 | 74.8 |

数据来源:公开资料整理

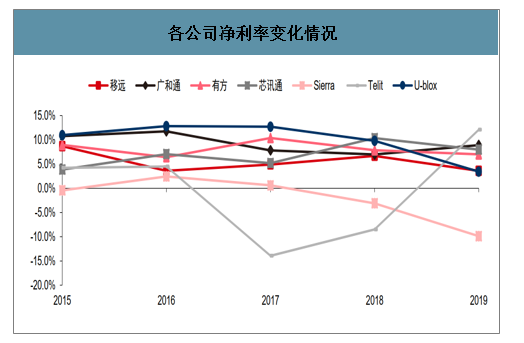

(五) 、净利端:净利率普遍下降,但国内外公司成因存在差异

尽管国内模组公司表现出毛利的上升,但迅速扩张带来的费用提升导致国内各公司净利率有所下降,2019年移远、有方、芯讯通的净利率分别为3.58%(-3.1pct)、6.98%(-0.83pct)和8.0%(-2.4pct),广和通净利率增加1.9pct至8.9%。海外模组公司Sierra和U-blox表现出6.8pct和6.4pct的净利率下降,原因为费用的缩减速度小于营收规模的减少速度。但Telit三费急速收缩,销售费用率、研发费用率和管理费用率分别为12.3%(-3.4pct)、11.9%(-5.2pct)和6.6%(-0.1pct),这导致其净利率在经历了2017和2018年连续两年的负值后,于2019大幅提升至12.1%

各公司净利率变化情况

数据来源:公开资料整理

三、产业展望:NB-IOT和Cat1高速发展,高通垄断破冰

(一) 、下游:行业空间巨大,NB-IOT和Cat1表现抢眼

1、市场空间分析

据多家机构预测,未来物联网将成为超万亿规模的巨大市场。而物联网蜂窝通信模组行业是物联网中率先形成完整产业链和内在驱动力的应用市场,可以推测其增长空间同样广阔。

各机构物联网规模预测

预测机构 | 预测内容 |

GSMA | 2025年全球物联网设备(包括蜂窝及非蜂窝)联网设备将达到252亿个。2018年我国物联网连接规模为23亿,预计2022年物联网连接规模年将达到70亿 |

爱立信 | 2025年使用蜂窝通信的物联网终端连接数量将达到50亿台 |

BIIntelligence | 2025年全球将安装超过550亿个物联网设备,物联网相关投资将超过25万亿美元 |

Gartner | 2020年全球物联网设备数量将达260亿个,为2016年规模3倍以上,全球经济价值1.9万亿美元 |

华为 | 2025年物联网设备数量接近1000亿个 |

HIS | 全球物联网设备数将从2015年的154亿台增长到2020年的307亿台。到2025年,达到754亿台 |

数据来源:公开资料整理

2、行业格局分析

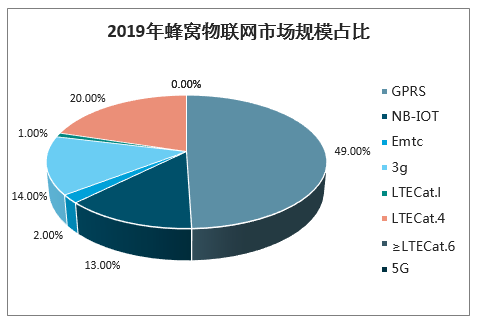

目前2G市场份额最大,但2/3G将逐渐逐步清频退网,NB-IOT和Cat1释放巨大潜力,表现亮眼。据5G物联网产业联盟数据分析,2G网络在2019年依旧占据49%的份额,但预计在2020年将降至40%,到2025年将急速降至3%左右。NB-IoT网络在2019年占据13%的份额,预计2020年达到20%的份额,到2025年将高达40%的市场份额。3G网络在2019年的份额为14%,预计2020年将降至10%,到2025年跌至1%。LTECat.1网络在2019年约占1%,预计2020年将增至3%,2025年可高达12%的市场规模。

2019年蜂窝物联网市场规模占比

数据来源:公开资料整理

2020E年蜂窝物联网市场规模占比

数据来源:公开资料整理

2025E年蜂窝物联网市场规模占比

数据来源:公开资料整理

3、未来80%的2G物联网行业应用将由NB-IoT承载

未来80%的2G物联网行业应用将由NB-IoT承载,20%有语音、时延和中速率移动场景要求的2G物联网行业应用需通过其它技术承载,3G100%可通过LTECat.1替代。

物联网行业应用场景将会超过100种,并且会形成6:3:1的场景结构分类。其中60%的公共事业(如智能抄表、市政设施等)将会利用NB-IOT技术,而Cat.1将会切分物联网市场30%的蛋糕,主要应用于可穿戴设备、POS机、电梯监控、物流等增长潜力同样巨大的市场。

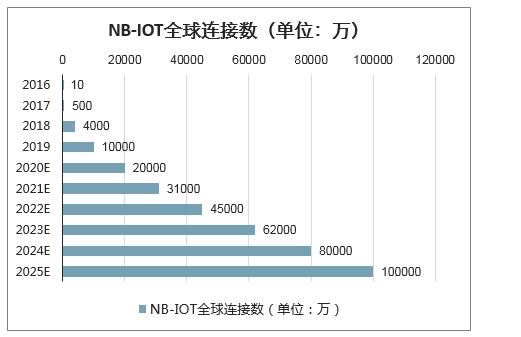

NB-IOT:运营商积极布局,市场规模迅速扩张。截至2019年5月,全球共有71个国家投资建设了148张NB-IoT网络,其中98张网络商用。同时,中国三大运营商、国外Vodafone、AT&T、Verizon等知名运营商正在积极打造一张全球公用的NB-IOT网络,这有利于中国芯片、模组和终端公司的产品全球化。运营商对于NB-IOT网络的高投入直接导致了NB-IOT连接数的直线攀升,全球NB-IOT用户从2018年末的4000万迅速增长到2019年末的全球连接过亿,在2020年2月,中国NB-IOT连接也已过亿。

NB-IOT全球连接数(单位:万)

数据来源:公开资料整理

4、低功耗广域通信的3GPP规范LTE-M和NB-IoT将在未来五年内为增长做出巨大贡献

2019年全球蜂窝物联网模块出货量增长22%,达到2.65亿件的新纪录水平。

由于价格压力增加以及低成本LPWA模块在产品组合中的份额增加,年收入增长放缓至7%。低功耗广域通信的3GPP规范LTE-M和NB-IoT将在未来五年内为增长做出巨大贡献。虽然发达市场的5G覆盖范围正在迅速提高,但5GIoT模块要到2020年下半年才能大量投入商业使用。首批支持5G的产品将是路由器和网关,它们可能在年底前投放市场。配备5GIoT模块的乘用车计划于2021年发布。5G的其他目标IoT应用是视频监控和其他多媒体应用,这些应用如今依赖于有线通信。

BergInsight最新的蜂窝物联网模块供应商市场份额评估结果显示,按收入计算,五个最大的模块供应商拥有71%的市场。

蜂窝/LPWA批量设备的年发货量

Annual shipments of cellular/LPWA loT DEVICES (World 2018-2024)

数据来源:公开资料整理

最大的五家公司Quectel、SierraWireless、Thales、SunseaAIoT和Telit的年度模块收入增长了5%,达到22亿美元,市场总值约为31亿美元。2019年,Quectel首次超过SierraWireless,成为第一大蜂窝物联网模块供应商。Thales于2019年4月完成对Gemalto的收购,位居第三,紧随其后的是SunseaAIoT和Telit。

由于Covid-19大流行,蜂窝物联网模块供应商在2020年的整个终端市场的销售将出现显着差异。就数量而言,公用事业是最大的终端市场,其中智能计量项目继续按计划进行,但有时安装速度会降低。同样,主要汽车OEM的工厂关闭以及对乘用车的需求减弱,将对今年用于汽车应用的蜂窝物联网模块销售产生相当大的影响。

尽管短期内面临挑战,但BergInsight认为,当前的状况将在未来几年加速数字化趋势。Stalbrand先生总结道:“已经开始其数字化转型之旅的企业已经处于优势地位,如今,通过对流程进行远程管理,使用连接的设备来避免不必要的人工接触,可以为客户提供巨大的价值。”

5、LTECat.1:抢占物联网中速率赛道,大器晚成方兴未艾。

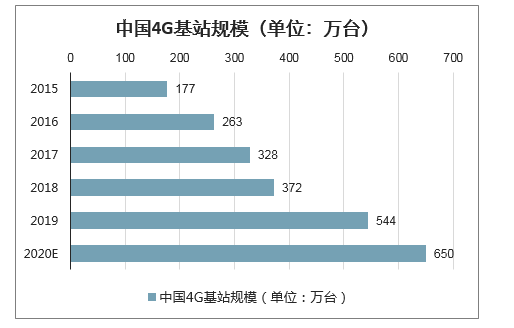

在过去几年中,中国的运营商建成了全球规模最大的4G网络,网络覆盖广度和深度远远领先于海外运营商。2019年全国4G基站总数已经达到544万个,占全球所有基站数比例为65%,预计2020年还将投入100多万台的4G基站,如此规模的网络基础设施,为全国移动通信用户提供一个可以随时随地接入的环境。

Cat.1借助4G网络基础设施的建设,同样可以为物联网用户提供随时随地接入的机会,其网络基础设施不弱于2G/3G以及NB-IoT,为物联网连接向Cat1迁移打下较好基础。横向比较,Cat.1比NB-IoT通信能力更强,比eMTC和Cat.4网络成本更低,在中低速业务市场性价比极高。由于准备充分的基础设施和中速率市场的高性价比,移远、广和通、有方等物联网模组厂商纷纷加大了Cat.1产品布局。

中国4G基站规模(单位:万台)

数据来源:公开资料整理

(二) 、上游:国内厂家纷纷入局基带,高通一家独大局面被打破。

长期以来,国内外无线模组厂商的基带基本被高通一家所垄断,采购成本高昂。但目前随着国内芯片研发进程的深入,涌现出一系列技术成熟的NB-IOT、Cat.1和5G芯片国产生产厂商。这些玩家的加入或将重塑上游芯片市场格局,芯片采购成本有望逐步下降。NB-IOT芯片厂商:除了华为海思、紫光展锐、MTK外,中国NB-IOT芯片市场也涌现出移芯、芯翼、芯象半导体等诸多新玩家(图14)。在2020年4月的中国电信招标中,移芯获得60万份订单份额,芯翼获得30万份订单份额,这两家中国初创公司都已经开始批量发货。同时,包括诺领科技在内的其他初创公司也准备加入中国的NB-IoT芯片市场。

Cat.1芯片厂商:海外厂商高通、Altair、Sequans生产的芯片成本较高,而国内紫光展锐、翱捷已经能批量生产技术成熟、成本较低的芯片。2019年11月,紫光展锐推出旗下首款LTECat.1bis和GSM双模芯片春藤8910DM,同时集成了蓝牙通讯和Wi-Fi室内定位,支持VoLTE,广泛应用于共享经济、金融支付、公网对讲、能源、工业控制等场景。2019年9月,翱捷科技推出Cat.1与GSM双模的芯片ASR3601/1601,适用于功能手机、对讲机、可穿戴等领域。

5G芯片厂商:目前5G芯片在手机领域技术较成熟,在物联网领域仍有待开发。高通、华为海思、紫光展锐、三星、MTK均研发出应用于手机的5G芯片,而研发出能运用于物联网领域的厂商只有高通和海思。

NB-IoT芯片厂商格局

数据来源:公开资料整理

5G芯片厂商格局

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国蜂窝物联网行业市场分析研究及发展潜力研判报告

《2026-2032年中国蜂窝物联网行业市场分析研究及发展潜力研判报告》共九章,包含2021-2025年蜂窝物联网行业各区域市场概况,蜂窝物联网行业主要优势企业分析,2026-2032年中国蜂窝物联网行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国纸包装行业政策、产业链、市场现状、竞争格局及发展趋势分析:应用场景持续拓宽,头部企业逐渐在行业中脱颖而出,市场集中度进一步提高[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中国化学纤维生产现状、竞争格局、主要上市企业对比及未来竞争趋势分析:行业呈现“大宗品类寡头垄断、细分赛道头部引领”的格局[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)