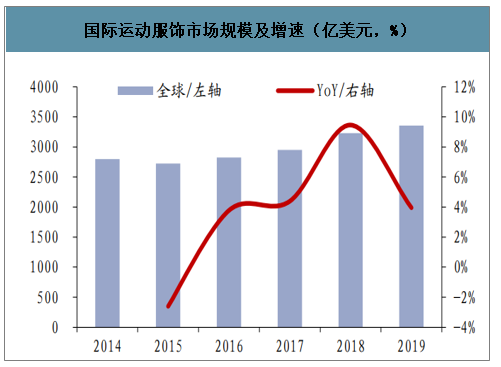

目前行业整体处于成熟期,2016年以来运动健身大众化趋势不断深化,运动多元化走势明显,专业的运动装备受到追捧。这一背景下,头部品牌通过全品类延伸和科技创新保持其优势,渗透市场提高市占率,小品牌锁定高潜力细分赛道以差异化进入市场,深耕专一领域黑马频出。随着龙头品牌供应链提效、渠道市场拓展下沉,以及瑜伽等小众运动的发展流行,体育服饰消费群体有望继续扩充,行业规模有望保持稳健增长。

国际运动服饰市场规模及增速(亿美元,%)

数据来源:公开资料整理

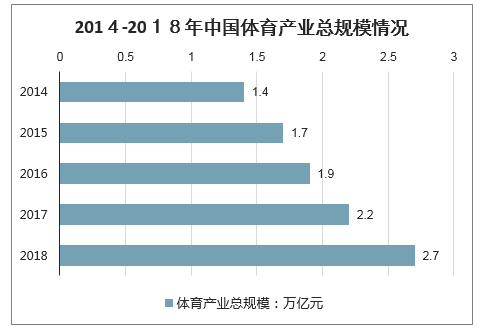

相比欧美成熟市场,中国运动服饰市场仍保持快速发展.近年来,我国政策多次鼓励支持引导体育相关产业发展,全民健身蔚然成风。数据显示2018年,全国体育产业总规模(总产出)为26579亿元,增加值为10078亿元,体育产业增加值占国内生产总值的比重达到1.1%。

2014-2018年中国体育产业总规模情况

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国运动鞋服行业市场经营风险及发展定位研究报告》显示:2019年中国运动鞋服市场规模459.5亿美元,同比增长12.6%。

然而人均运动鞋服零售额仅为美国的1/12,英国、德国的1/5。随着城镇化推进和人均收入的增加,我国人均运动鞋服零售额至少有5倍左右的提升空间。我国运动鞋服市场规模庞大且增速高,但目前人均消费额处于低位。随着运动的普及,行业规模有望持续扩容,国际头部品牌阿迪和耐克均加大对中国市场的布局,国内服饰头部品牌安踏和李宁、二线品牌361度和特步发展前景向好。

2020年初,随着疫情的持续发展,健康运动引发了公众的广泛关注。截至2020年2月18日,新浪微博发起的“宅家健康运动计划”话题已累计获得6.2亿次的阅读量;线上健身平台Keep的数据也显示,2月上旬Keep聚合运动直播的观看量同比增长近430%。

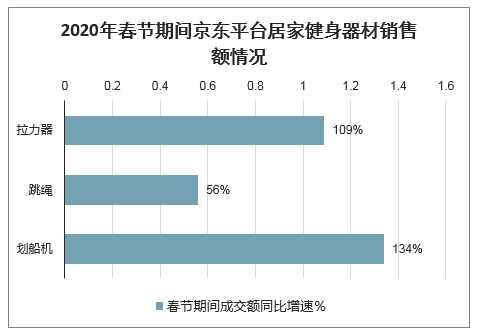

因疫情影响,使得居民户外运动受限,同时也让我国居家健身器材销售同比显著提升。据数据显示,春节期间京东平台拉力器成交额同比增长109%,跳绳成交额同比增长56%,划船机成交额同比增长134%;不受场地限制的健身器材成为了疫情期间人们的热门选择,本次疫情或将促进运动装备行业的发展。

2020年春节期间京东平台居家健身器材销售额情况

数据来源:公开资料整理

预测2020年中国运动鞋服市场仍保持增长,增速减缓,市场规模将超500亿美元。

2015-2020年中国运动鞋服市场规模预测

数据来源:公开资料整理

运动消费不断细分,差异化小众品牌有望成为新增长点。全民运动已经成为一种主流生活方式,随着健康消费的不断升级,小众运动项目快速崛起,运动服饰也不断细分,需求呈多样化发展。小众品牌利用其差异化定位进入市场,抓住市场空白,充分挖掘消费新需求,为行业发展寻找新的增长点。2019年马拉松、公路自行车、瑜伽、爬山等运动项目全球参与人数均保持7%以上增长,沙滩足球等细分领域行业规模增速保持两位数以上,细分体育服饰赛道发展机会和潜力较大。运动鞋服细分赛道数量多且增长空间大,相信细分运动服市场具有强大的潜力,会成为行业进一步发展的助推器。

全球体育运动参与人数年增长率(%)

数据来源:公开资料整理

全球各运动细分市场规模增速比较(%)

数据来源:公开资料整理

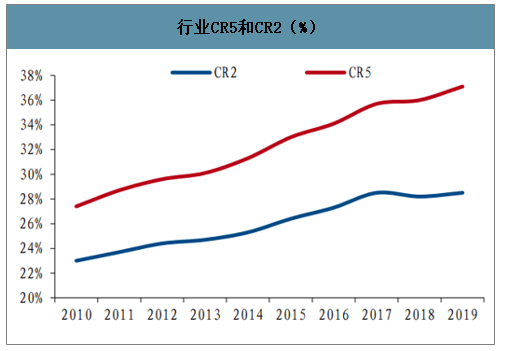

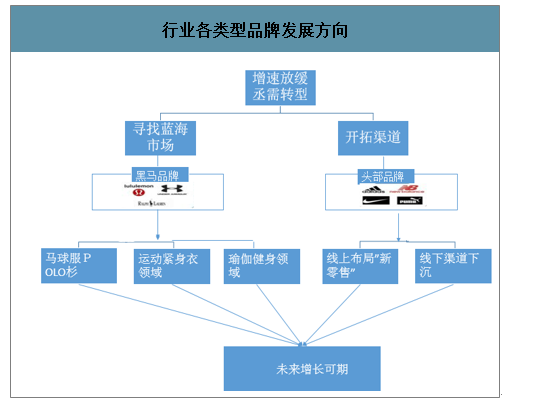

龙头优势持续强化,行业集中度稳步提升。运动服饰市场因头部企业发展成熟、产品功能性突出以及营销资源稀缺性等多重壁垒因素,行业集中度较高,行业竞争格局趋于稳定,阿迪达斯和耐克遥遥领先。2019年国际运动服饰市场行业CR2为28%,CR5为37.1%。随着龙头企业不断强化产品功能性、营销资源等优势壁垒,并积极转型、提效运营,行业集中度稳步提升,近10年来,行业CR2提升5.5pcts,CR5提升9.7pcts,未来龙头企业有望通过渠道下沉扩大辐射面积、渠道精细化管理提升店效,行业集中度有望进一步提升,看好龙头企业稳健发展。对标国际市场,国内运动服饰龙头亦具备科技功能性、营销资源稀缺等核心优势,有望借助国内体育服饰快速发展趋势提升市占率,进而带动行业集中度稳步提升。

未来行业内各企业发展方向为:头部企业巩固核心优势,在不断提效的供应链优势下铺设渠道,关注渠道下沉带来的空白市场增量以及渠道精细化、数字化运营下带来的店效提升效果,关注电商渠道布局情况;细分赛道黑马企业关注定位细分赛道发展潜力以及企业差异多元化的扩充。

行业CR5和CR2(%)

数据来源:公开资料整理

行业各类型品牌发展方向

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国特种化学品行业PEST分析、市场规模、竞争格局及发展趋势分析:下游市场需求旺盛[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国氰尿酸行业市场政策、产业链图谱、市场规模、企业分析及发展趋势研判:环保监管日益趋严,水处理领域需求增幅明显[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2025年中国压缩空气储能(CAES)行业全景分析:起步晚但增长势头迅猛,行业正迎来前所未有的发展机遇,具有很大的发展前景[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趋势研判!2025年中国物联网芯片行业产业链、市场规模、重点企业及行业发展趋势分析:被广泛应用于各种物联网场景中,市场需求不断增长[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国电子电路铜箔行业产业链、市场规模及重点企业分析:需求激增与技术突破并行,高端国产替代加速[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中国电子大宗气体行业分类综述、成本结构、市场现状及发展趋势分析:行业市场规模持续扩张,国产替代进程加速[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)