一、新媒体行业发展现状分析

随着互联网的普及和技术应用的快速发展,近年来,网络媒体、手机媒体,以及数字媒体等新媒体产业发展突飞猛进,也引发了传统媒体产业变革,相对于报刊、户外、广播、电视四大传统意义上的媒体,新媒体被形象地称为“第五媒体”。

新媒体是时代应运而生的产业,并凭借其交互性、即时性、海量性、共享性等特点,赢得了越来越多玩家的青睐,发展前景一片繁荣。但是最近,新媒体圈出现了越来越多的消极声音,除了感叹自媒体越来越难做外,还有全职的自媒体人员转型其他行业,成为了兼职。

1、自媒体行业陷入集体焦虑

受到大环境的影响,新媒体行业步入平稳发展,甚至呈现出小幅度下滑趋势,自媒体行业陷入集体焦虑,无外乎两点:

1、中国广告市场集体下滑,突发的疫情更是雪上加霜

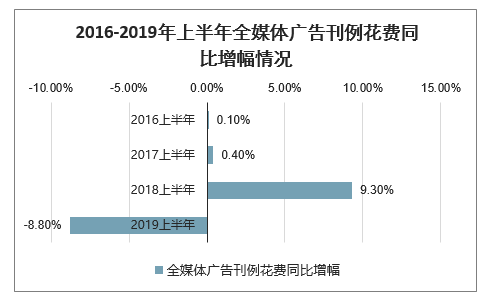

智研咨询发布的《2020-2026年中国新媒体行业市场竞争态势及投资策略分析报告》显示:2019年上半年中国广告市场整体下滑8.8%,不论是传统媒体还是互联网新媒体,都无一例外地下滑。自媒体的商业模式之一是广告,不同类型媒体以及不同自媒体对广告蛋糕的争夺变得更激烈,大多数自媒体的广告收入已受到显著影响,开始出现长期锐减的趋势,而且这一局面有进一步扩大的征兆。2019年上半年中国广告市场同比下降8.8%

2016-2019年上半年全媒体广告刊例花费同比增幅情况

数据来源:公开资料整理

同时,2020年开年一场突如其来的新冠疫情,不仅打乱了大家的日常生活,也给各行各业带来了不同程度的影响。对于以线上为主流消费场景新媒体行业来说,虽没有构成“系统性风险”,但线下消费市场需求显著下降,大量广告资源的价值降低,转化效果也大打折扣,在此情况下,广告主不得不取消或者锐减广告投入预算。这也就意味着,自媒体的广告收入大幅度降低,焦虑的情绪自然就会流露出来。

2、随着自媒体玩家的增多,自媒体产业良莠不齐

自媒体成为风口下实现自我价值的全新突破口,其各方面的优势和诱惑将暴露无遗,入行的玩家也如雨后春笋般喷涌而出,就以微信公众号为例,据不完全统计,目前已超过1500万个,数量还在不断增加。同时,入行门槛也低,越来越多得人都前来掺合一脚,使得竞争就格外激烈,这也让自媒体行业在内容品质方面出现了良莠不齐的现象。其中,“标题党”、“毒鸡汤”尤为严重,这些打着“媒体”的幌子,一味追求“流量”而忽略新闻事实,只能短期内煽动群众情绪、制造恐慌,并不能靠内容品质长久留存用户。这些现象让自媒体行业的品质良莠不齐,从而导致行业的口碑也好坏不一,让自媒体陷入混沌之地。互联网在发展,行业在更迭,自媒体们面对的形式也在快速变化。2020年是自媒体产业第一个真正意义上的分水岭,经过几年积累和沉淀,自媒体账号数量快速增长,出现了僧多肉少的局面。

2、会员高增,大屏红利持续体现

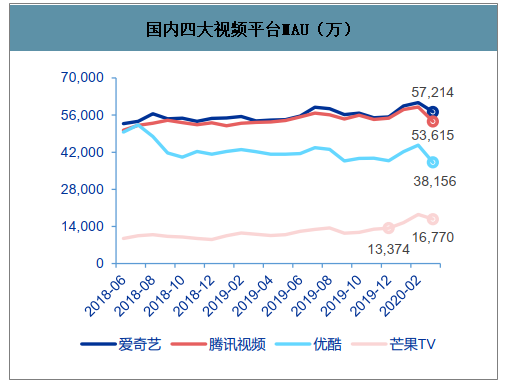

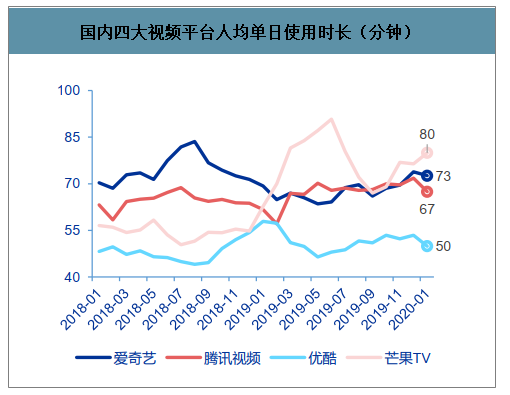

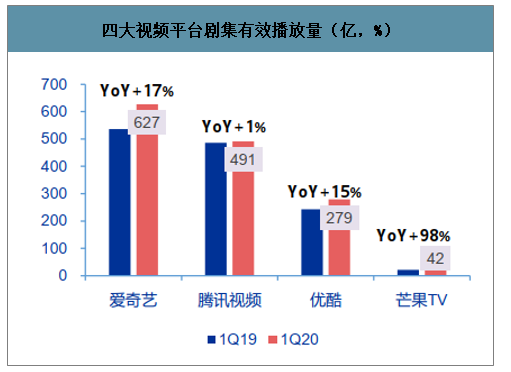

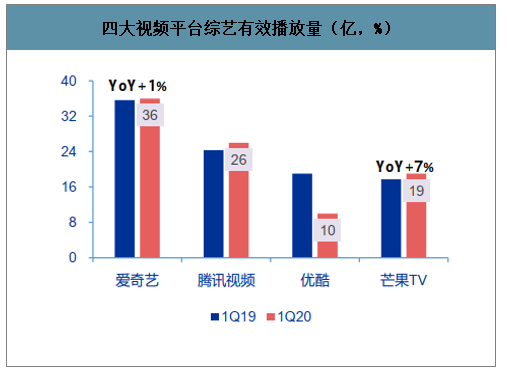

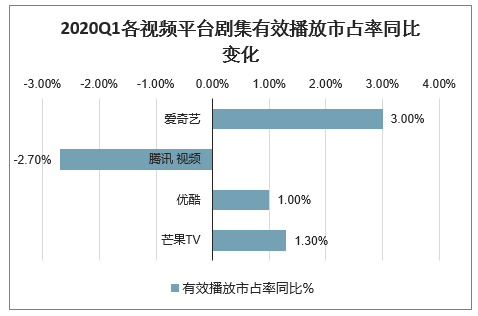

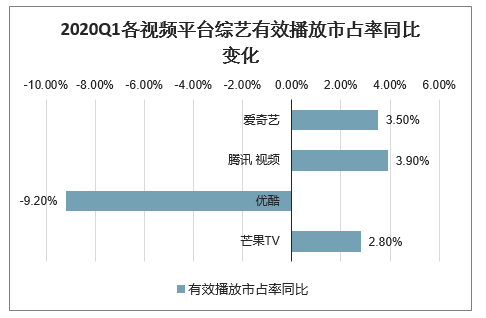

新媒体行业整体流量及货币化景气度向上,OTT、IPTV、PUGC/UGC/PGC视频等新媒体对传统视听娱乐的渗透趋势预计仍会持续,关注一季度新增会员后续留存以及ARPPU提升,但全年广告业务或将承压;爱优腾MAU增长放缓,芒果TV在低基数水平下仍保持较高增长。随着春节假期结束以及复工复学,3月视频平台用户规模有所回落,但是对比去年12月,腾讯视频和优酷用户规模仅出现微降,爱奇艺和芒果TV仍实现一定增长。其中,芒果TV年初以来推出了《下一站是幸福》《明星大侦探5》等多部热门剧综,3月MAU达16770万,同比增长51%; 1Q20剧集和综艺有效播放量分别同比增长98%和7%,剧集和综艺有效播放市占率分别同比增加1.3pct和2.8pct。20年1月,芒果TV人均单日使用时长达80分钟,同比增长27%,时长绝对值领先三大头部视频网站。从头部热度的综艺和和影视榜单来看,综艺方面芒果质量稳定,2019年综艺节目热度TOP10中芒果自制节目占7席,精品比例较高,影视剧仍有较大发展空间。

国内四大视频平台MAU(万)

数据来源:公开资料整理

国内四大视频平台人均单日使用时长(分钟)

数据来源:公开资料整理

2019年视频平台节目热度排名

排名 | 综艺 | 播出平台 | 影视剧 | 播出平台 |

1 | 创造营2019 | 腾讯视频 | 陈情令 | 腾讯视频 |

2 | 明日之子(第三季) | 腾讯视频 | 倚天屠龙记 | 腾讯视频 |

3 | 明星大侦探(第五季) | 芒果TV | 庆余年 | 腾讯视频,爱奇艺 |

4 | 密室大逃脱 | 芒果TV | 夜空中最闪亮的星 | 腾讯视频,爱奇艺,芒果TV |

5 | 妻子的浪漫旅行 | 芒果TV,爱奇艺 | 怒海潜沙&秦岭神树 | 腾讯视频 |

6 | 少年可期 | 芒果TV | 全职高手 | 腾讯视频 |

7 | 哈哈农夫 | 芒果TV | 怒晴湘西 | 腾讯视频 |

8 | 现在就告白(第三季) | 腾讯视频 | 白发 | 腾讯视频,爱奇艺 |

9 | 童言有计(第二季) | 芒果TV | 致我们暖暖的小时光 | 腾讯视频 |

10 | 女儿们的恋爱 | 芒果TV | 海棠经雨胭脂透 | 芒果TV |

数据来源:公开资料整理

四大视频平台剧集有效播放量(亿,%)

数据来源:公开资料整理

四大视频平台综艺有效播放量(亿,%)

数据来源:公开资料整理

2020Q1各视频平台剧集有效播放市占率同比变化

数据来源:公开资料整理

2020Q1各视频平台综艺有效播放市占率同比变化

数据来源:公开资料整理

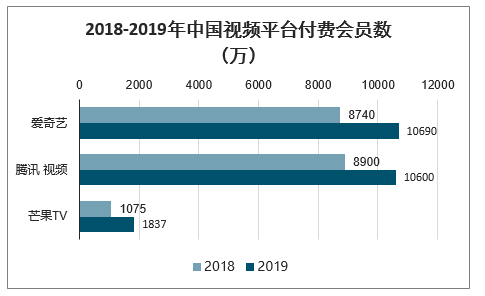

2019年爱奇艺和腾讯视频付费会员数均破亿,芒果TV达到1837万。视频网站二季度内容储备有望实现一季度新增会员的留存,预计年中得益于无效折扣降低以及增值服务供应等,ARPPU值小幅提升开始体现。

2018-2019年中国视频平台付费会员数(万)

数据来源:公开资料整理

2018-2019年中国芒果、爱奇艺年化ARPPU变化(元)

数据来源:公开资料整理

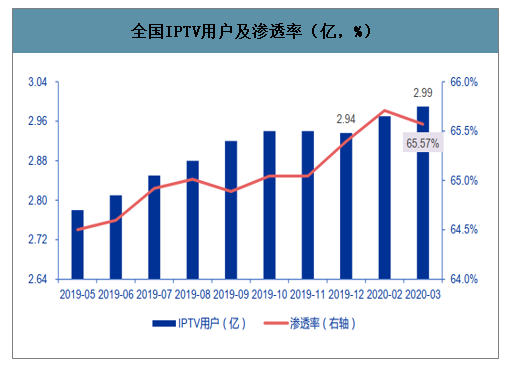

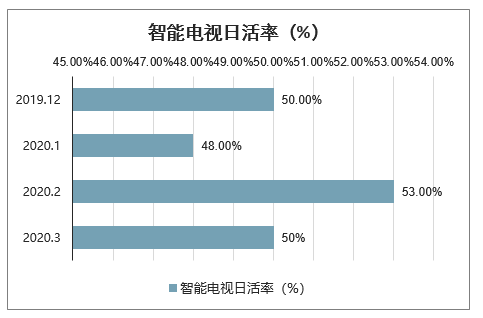

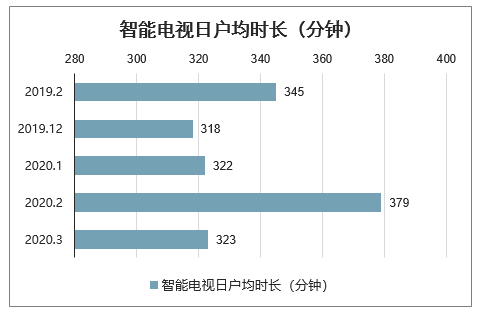

Q1居家时间长,大屏注意力显著回流。Q1居民大多居于家中,电视充分发挥家庭娱乐重要作用。截至2020年3月末,全国IPTV总用户数达2.99亿,相比2019年末用户净增500万,在固定宽带用户中的渗透率上升0.17pct至65.57%。2月全国智能电视日活率和日户均时长均达到峰值,3月略有回升,但仍处相对高位,日活率达到50%,日户均时长达到323分钟。

全国IPTV用户及渗透率(亿,%)

数据来源:公开资料整理

智能电视日活率(%)

数据来源:公开资料整理

智能电视日户均时长(分钟)

数据来源:公开资料整理

2020年3月OTT点播媒体运营数据

排名 | 点播媒体 | 月活跃规模(万户) | 月活规模环比(%) | 日活跃规模(万户) | 日活规模环比(%) | 日户均时长(分钟) | 日户均时长环比(%) |

1 | 云视听·极光 | 9433 | 2% | 3298 | -3% | 284 | 6% |

2 | 银河·奇异果 | 7670 | -1% | 3394 | -7% | 272 | -8% |

3 | CIBN酷喵影视 | 7446 | 1% | 2791 | -6% | 206 | -1% |

4 | 芒果TV | 3288 | -21% | 585 | -23% | 221 | -6% |

5 | 云视听小电视 | 1891 | 25% | 212 | 26% | 117 | 8% |

6 | 云视听MoreTV | 830 | -2% | 219 | 7% | 243 | -1% |

7 | CIBN聚体育 | 812 | -20% | 67 | -34% | 70 | -14% |

8 | CIBN聚精彩 | 427 | -18% | 42 | -13% | 95 | 17% |

9 | CIBN微视听 | 343 | 3% | 87 | 6% | 122 | -3% |

数据来源:公开资料整理

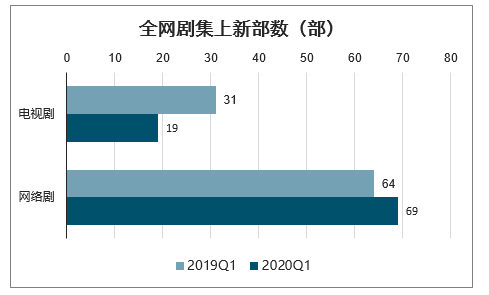

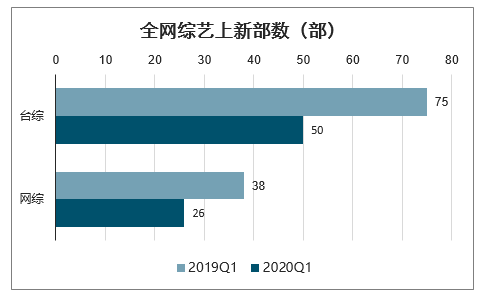

网剧成剧集市场主力,综艺产能逐渐恢复。1Q20电视剧上新19部,其中4部为积压/二轮剧,整体较去年减少12部;网络剧上新69部,同比增加5部。1Q20台综上新50部,网综上新26部,同比均减少超过三成。整体来看,相比于“边拍边播”的综艺,“先拍后播”的影视剧供给受冲击相对较少,视频平台仍有较充分的网络剧储备,二线卫视或通过积压/二轮剧适度减缓排播困境。但3月后,综艺市场已出现回暖迹象。

全网剧集上新部数(部)

数据来源:公开资料整理

全网综艺上新部数(部)

数据来源:公开资料整理

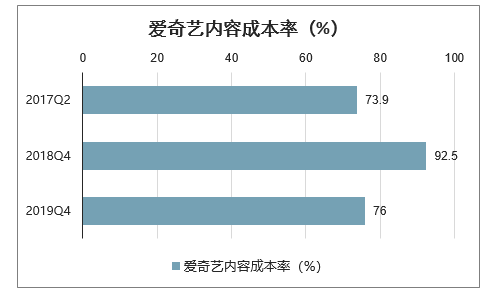

视频网站内容成本率下降明显,盈利能力改善。从爱奇艺财报来看,艺人限薪令执行一年后,爱奇艺内容成本率4Q19下降到76%,盈利能力改善。2020年预计视频网站随着会员收入增长以及内容成本率下降,盈利能力有望继续改善。

爱奇艺内容成本率(%)

数据来源:公开资料整理

芒果TV:业绩表现突出,会员业务快速增长,内容优势明显。2019年公司实现营收125.01亿元,同比增长29.40%;实现归母净利润11.56亿元,同比增长33.59%。2020年一季度实现营收27.27亿元,同比增加9.74%;实现归母净利润4.80亿元,同比增加14.82%。业绩增长得益于会员收入和运营商业务的高速增长,广告收入在行业低迷情况下凭借优质的节目内容和持续增长的用户实现逆势增长。

新媒股份:营收利润均高速增长,实现IPTV用户数、ARPU双增。公司2019年实现营收9.96亿元,同比增长54.86%;归母净利润3.96亿元,同比增长92.83%;2020年一季度实现营收2.94亿元,同比增长57.79%;归母净利润1.44亿元,同比增长95.61%,增长强劲。增长动力是IPTV业务深耕广东布局全国,利用渠道优势及内容产品运营经验,实现专网用户规模和ARPU值同升;OTT业务与不同平台合作,推出多样化产品渗透不同场景。公司云视听系列产品均位于点播媒体排行榜前列: 2020年3月云视听·极光月活9433万台(yoy+2%),云视听小电视月活1891万台(yoy+25%),云视听MoreTV月活830万台(yoy-2%),分列排行榜第1,5,6位。

新媒体行业公司收入、利润及现金流情况

- | 收入同比增速 | 扣非利润同比增速 | 经营性现金流同比增速 | 毛利率 | ||||||||||||

2019Q2 | 2019Q3 | 2019Q4 | 2020Q1 | 2019Q2 | 2019Q3 | 2019Q4 | 2020Q1 | 2019Q2 | 2019Q3 | 2019Q4 | 2020Q1 | 2019Q2 | 2019Q3 | 2019Q4 | 2020Q1 | |

平均数 | 21.00% | 28.00% | 69.00% | 13.00% | 587% | -1.00% | 140% | 19.00% | 163% | 127% | 24.00% | 79.00% | 39.00% | 33.00% | 28.00% | 37.00% |

芒果超媒 | 18.00% | 24.00% | 72.00% | 10.00% | 64.00% | -24% | 147% | 7.00% | 142% | 90%% | 25.00% | 29.00% | 38.00% | 31.00% | 26.00% | 35.00% |

新媒股份 | 66.00% | 80.00% | 33.00% | 58.00% | 42.00% | 103% | 131% | 86.00% | 62.00% | 184% | 15.00% | 124% | 52.00% | 55.00% | 56.00% | 57.00% |

数据来源:公开资料整理

二、2020年新媒体的发展趋势

1、短视频发展更为猛烈

2019年短视频的市场规模高速扩容,较2018年同比增长了744.4%,预计未来1-2年内,短视频行业的市场机会还会不断增多,内容消费和广告营收还将拉动市场规模进一步增长。直到2019年6月,中国短视频行业的用户规模已达8.57亿人,到2020年,市场规模或将达到600亿元。5G时代的到来,让短视频的进入门槛进一步降低,内容视频化也势不可挡,会借助抖音、快手、梨视频,秒拍等社交短视频平台实现继续增长。由此可见,短视频在未来还将更为猛烈快速地发展。

2、"内容为王"永远不变

新媒体的准入门槛较低,对很多人来说,做图文内容和视频内容就是轻而易举,但是要做出让用户产生共鸣,让客户满意的优质内容就很难。很多头部品牌在公众号和抖音上投放广告的时候,已经不单单是只看浏览量和传播量,同时更加看重账号创作者的优质内容创作能力,只是单纯看流量的时代已经过去。因此,新媒体必须要去挖掘,购买和聚合更多的优质原创内容,以此来获取稳定的增长,"内容为王"永远不会改变。

3、社群电商无限发展可能

在这个信息瞬息万变的时代,电商行业每年都在发生着巨大的变化。2019年的电商是见证奇迹的一年,中国电商股:唯品会、美团、拼多多、京东、阿里全部在港美互联网企业年度涨幅十强榜中。社交电商行业发展势头强劲,整个市场规模在2020年将会超过2亿万元。社交电商利用熟人之间的信用关系,降低了消费者对于商品品质的担忧,商品的质量也就会更加有保障。社交电商的发展有无限的可能性,2020年社交媒体购物也将会进一步发展。

4、垂直KOL内容更受青睐

在2020年2月, 019年短视频KOL年度内容行业发展的几个关键词为:人设、多元、精品、爆款、破局。在2019年,用户的短视频消费内容升级,从单纯的娱乐诉求向获取知识、自我价值实现等多维诉求迁移。因此,在2020年,一夜爆红的概率将会大大降低,网红人设的定位将会更加聚焦,将会更加专注于一个领域之内。因为垂直KOL的用户粘性更大、信任度高,而且定位清晰,在其专业领域中带货能力会更强,更能帮助品牌做好用户定位。2020年,可以预见的是,内容端会更加百花齐放,并且将会出现更多专业内容领域,如美妆、运动健康、时尚等。

5、新媒体行业监管日益严格

在2018年年底,国家网信办重点整治自媒体乱象,大刀阔斧地处置了9800多个自媒体账号,并约谈了腾讯微信、新浪微博等相关平台。近年来也陆续出台了《互联网新闻信息服务管理规定》等法律性文件,由此告诫从业者不要抱有侥幸心理,不要试图去触碰政策红线。未来新媒体从业者要注重提高底线意识,也可建立相关的"内容审核"团队来规避风险。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国新媒体行业市场运行格局及发展策略分析报告

《2026-2032年中国新媒体行业市场运行格局及发展策略分析报告》共十七章,包含2026-2032年新媒体行业面临的困境及对策,新媒体行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国新媒体行业全景速览:市场规模持续增长,行业发展潜力大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)