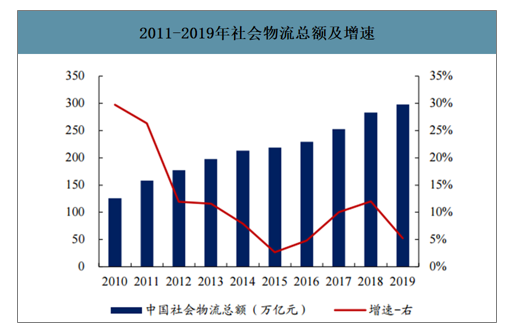

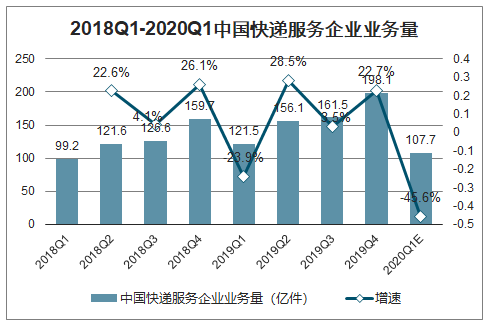

物流需求持续增长,电商推动快递和仓储需求快速提升。随着经济的发展和居民消费水平的提升,中国物流需求不断增加,近十年中国社会物流总额复合增速11.92%,2019年为298.0万亿元。电商的爆发式增长更是推动了快递和仓储需求的提升。近4年全国实物商品网上零售额复合增速27.33%,2019年为8.52万亿,占社零的比例从2015年的10.8%上升至2019年的20.7%;近十年全国快递业务量复合增速42.36%,2019年为635.23亿件,是全球最大的快递市场。仓储市场同样快速发展,京东目前在全国已有25座亚洲一号智能物流园区,助其为用户提供更为高效便捷的物流服务。

2011-2019年社会物流总额及增速

数据来源:公开资料整理

2018Q1-2020Q1中国快递服务企业业务量

数据来源:公开资料整理

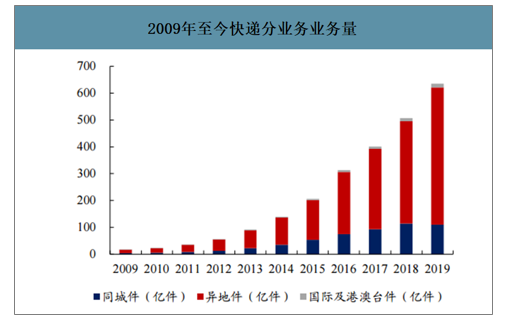

2009年至今快递分业务业务量

数据来源:公开资料整理

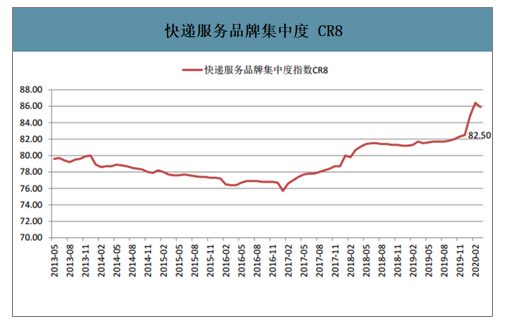

快递服务品牌集中度CR8

数据来源:公开资料整理

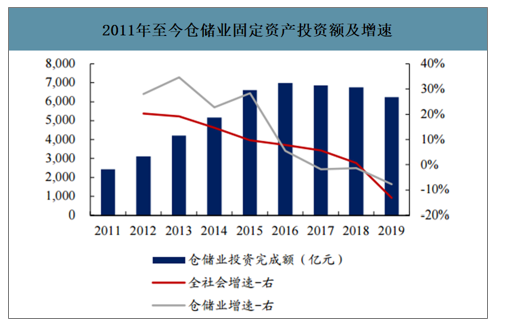

物流地产行业快速扩张,但是人均物流面积与发达国家存在差距。全国仓储业的固定资产投资额始终维持在高位,多数时间增速高于全社会固定资产投资额增速,2019年仓储业固定资产投资完成额为6246亿元,园区数量2015-2018年复合增速达10.6%,截止2018年全国营业性通用仓库面积为10.6亿平方米、物流园数量达1638个,物流地产行业不断发展。然而,我国人均物流地产面积仍然有限,仅为0.7平方米/人,与日本(4平方米/人)和美国(3.7平方米/人)存在较大的差距。作为全球最大的快递市场,中国物流地产仍有较大的发展空间。

2011年至今仓储业固定资产投资额及增速

数据来源:公开资料整理

近年各国人均物流地产面积对比(平方米/人)

数据来源:公开资料整理

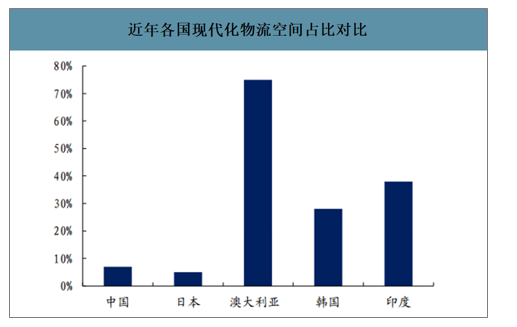

大量存量物流地产难以符合市场需求,高标仓需求缺口约1亿平方米。相较于普通仓库,高标仓更为合理的设计使得仓库建设和使用成本低20%,并极大提高了物流运转效率,深受消费、高端制造等行业青睐,以中国最大物流地产商普洛斯为例,消费类、高端制造和第三方物流租户占比分别为53%和25%。由于土地供应、仓储行业成熟度有限、非高标仓升级改造难度大等原因,我国高标准仓储设施缺口较大,中国现代化的物流设施占比仅为7%,远落后于澳大利亚的75%。预计2020年中国高标仓供需缺口在1亿平方米左右。

传统仓库与高标仓库的对比

- | 传统仓库 | 高标仓库 |

选址 | 工业园区或港口附近 | 城市中心或交通枢纽附近 |

建筑结构 | 非标准混凝土/钢结构;多层;无通道 | 单层:高品质钢结构;多层:混凝土/钢结构,附带通道/电梯 |

建筑面积 | <8000平米 | >=8000平米 |

净高 | 1楼:>=6米;其他露除:>=4.5米 | 至少9-12米,单层楼宇更高;多层:1楼及2楼>=9米,3楼>=7米 |

立柱间距 | 5-7米 | >8米 |

操作设备 | 物卸货平台和卡车装卸区域 | 双边装卸月台及可升降平台、硬化防尘地坪、叉车充电间 |

地板承重 | 1楼:<=3吨/平方米;2楼:<=2吨/平方米 | 1楼:>=3吨/平方米;2楼:>=2吨/平方米 |

SKU存储数量 | 千个 | 万个 |

搜索货物时间 | 慢,超过10分钟 | 快,约1分钟 |

存货周转天数 | 数月 | 数天 |

码头 | 无可用码头或可用码头数量有限 | 多个配备液压装卸跳板的装卸码头 |

消防 | 消防栓 | 消防栓、灭火器、火警报警装置等 |

地面漆 | 非标准,如水泥地面或素填土 | 耐磨性环氧树脂/混凝土地面涂装工程 |

监控系统 | 公共警卫或无 | 24小时安保及集中监控服务 |

采光顶 | 非标准 | 装备条形照明灯的天花板 |

空气循环 | 不适用 | 控制室内空气质量 |

所有权 | 部分存在产权不清晰、用地性质不明确等问题 | 产权清晰,用地性质明确 |

信息管理系统 | 没有 | WMS/ERP等 |

数据来源:公开资料整理

近年各国现代化物流空间占比对比

数据来源:公开资料整理

有限土地供应是限制高标仓发展的重要因素,供不应求的高标仓租金和价值增幅领先于其他物业。物流地产的发展需要土地供应支持,然而工矿仓储地价格较低,财政贡献不足,所以土地供应量有限,2013年之后工矿仓储地的供应面积几乎没有增加,北京、上海等一线城市更是有所缩减。近几年,电商等现代化物流需求提升了高标仓需求,近几年高标仓供应也有所增加,但有限的土地供应仍使得高标仓供不应求,特别是有区位优势的高标仓。反映在租金和价值上,一线城市的优质非保税物流资产增幅普遍领先于办公楼、零售物业和住宅。2018年主要城市高标仓的新增供应和净吸纳量分别约为375万平方米和430万平方米,平均空置率由2017年的12.6%下降到9%。

2010-2018年工矿仓储地面积及其增速

数据来源:公开资料整理

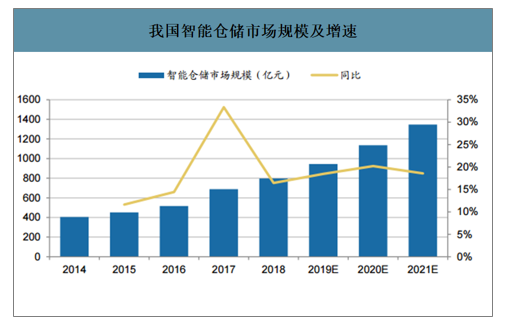

智能物流系统作为智能制造的核心部分,连接制造端和客户端,整个有望迎来快速发展。从企业数量来看,中国仓储类企业数量从2010年的1.7万家增长至2018年的6.0万家,年复合增长率为17.37%。从市场需求方面看,2018年中国智能仓储市场规模797.69亿元,同比增长16.45%,2014-2018年均复合增长率18.81%。

我国智能仓储市场规模及增速

数据来源:公开资料整理

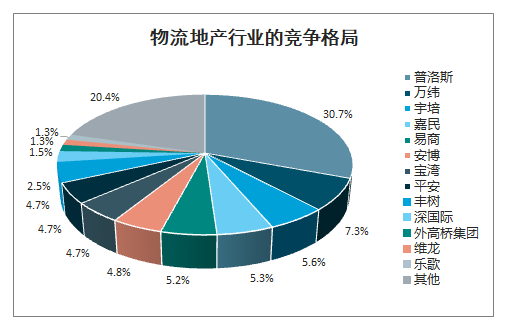

智研咨询发布的《2020-2026年中国仓库行业市场运营模式及竞争策略研究报告》数据显示:2019物流地产行业前五为普洛斯、万纬、宇培、嘉民、易商,市占率分别为30.7%、7.3%、5.6%、5.3%和5.2%。普洛斯是中国最早的物流地产商之一,先发优势明显,2017年完成私有化,主要股东为万科、厚朴、高瓴、中银和公司CEO。万纬是万科2015年推出的独立物流品牌。宇培是远洋集团和安邦保险共同投资建设的物流仓储开发平台,成立于2000年。嘉民是全球综合地产集团,2001年开始进入中国市场。易商是亚太区领先物流地产平台,在中日韩、澳大利亚、新加坡和印度都有大量的物流地产。

物流地产行业的竞争格局

数据来源:公开资料整理

拿地、融资和招商能力是物流地产商的三大核心竞争力。高标仓的建设离不开对土地的需求,但是政府对工矿仓储用地有着诸多限制,所以拿地能力对于物流地产企业至关重要。同时,物流地产属于资金密集型产业,但是其投资回报周期长。如何盘活资产、如何获得大量资金也是考验物流地产商的一大指标。另外,物流地产依靠租金和管理收入获利,空置率的高低决定了利润,对招商能力也提出了较高要求。作为高标库三大需求之一的电商纷纷自建仓储设施,自给自足,分流租赁需求。2009年至今,阿里、京东、苏宁等大型电商取得的物流用地可供建造的仓储面积超4000万平方米。电商自建仓储的使得电商租户开始退租搬迁至自建仓库。有剩余仓储空间的电商还会出租仓储空间,进一步分流租赁需求。电商的身份由租户开始转变为物流地产行业的竞争者。

2019-2020年主要城市高标仓库租赁市场供应与电商自建仓库供应

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)