一、一季度火电行业现状

1、一季度累计发电量下滑,电煤价格低位运行毛利率抬升

在突发疫情影响下,火电行业需求增速将小幅下滑,新增装机规模和上网电价受疫情影响较小。煤炭受疫情影响下游需求弱化,电煤成本或呈先升后降趋势,全年均价低于疫情前预期,一定程度弥补火电上网电量下滑带来的损失。火电行业营业收入下降,盈利能力小幅弱化。考虑2020年火电行业累计装机增速仍较低,资本支出增速仍维持低位,债务规模相对稳定,受盈利下降影响偿债指标将小幅弱化。整体看疫情对火电行业存在一定负面影响,火电行业信用品质小幅弱化,但影响程度尚可控,火电行业信用品质仍较高。

行业分化表现方面,火电作为中国主导电源,在国内区域分布广泛,各区域间供电结构、区域电力供需、煤炭成本、上网电价等方面存在一定差距,区域环境的不同对火电企业信用品质产生一定分化。考虑东北、西北和西南区域的火电企业发电效率及点火价差均处于全国较低水平,区域内企业存在一定盈利压力。此外,鉴于本次疫情在部分地区较为严重及对于火电行业需求存在一定负面影响,区域内企业盈利能力和偿债指标将小幅弱化。

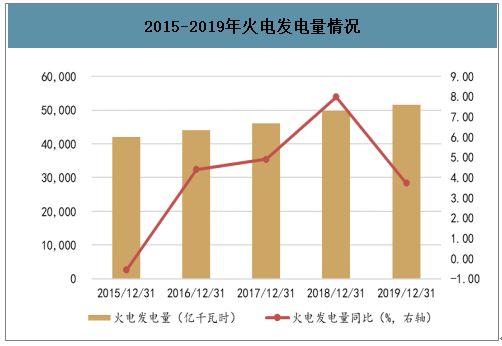

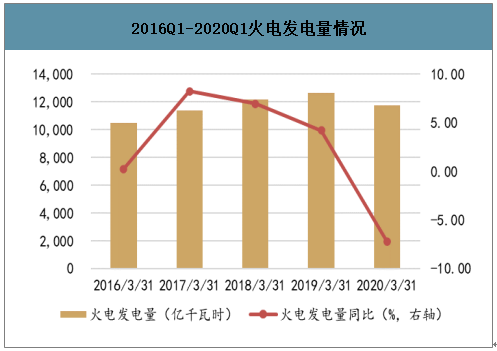

2020年一季度火电发电量降幅大于全口径发电量,企业营收承压下行。2019年全国火电共发电51654.3亿千瓦时,同比增加3.73%,增幅小于全口径发电量增幅,火电企业从中受益,营收共计9040.83亿元,同比增加8.26%。2020年一季度全国火电共发电11745.90亿千瓦时,同比下降7.21%,降幅比全口径发电量降幅略高,火电营收承压下行,共计1967.59亿元,同比下降13.69%。

2019-2020年一季度火电发电量及增长情况

数据来源:公开资料整理

2015-2019年火电发电量情况

数据来源:公开资料整理

2016Q1-2020Q1火电发电量情况

数据来源:公开资料整理

2015-2019年火电板块营收情况

数据来源:公开资料整理

2、动力煤价格持续低位运行,火电板块毛利率走高。

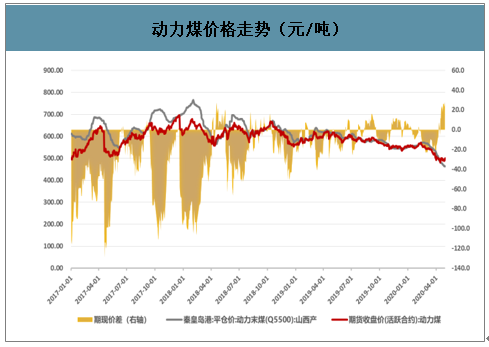

智研咨询发布的《2020-2026年中国电源工程行业竞争现状及投资商机预测报告》显示:近期煤价呈震荡下行状态,2019年一季度秦皇岛港口5500大卡动力煤均价为587.08元/吨,同比下跌9.23%。2020年一季度秦皇岛港口5500大卡动力煤均价为557.41元/吨,与去年同期均价601.87元/吨相比,下跌44.46元/吨,跌幅为7.39%。电煤价格持续低位使得火电企业成本端压力降低。火电企业2019年毛利率为16.82%,同比抬升14.6%,增速较去年同期增加9.15pct,实现归母净利润353.85亿元,同比增加14.36%,增速较去年同期下滑47.17pct;火电企业今年一季度毛利率为19.23%,同比抬升9.62pct,增速较去年同期回落9.80pct,实现归母净利润104.92亿元,同比下降26.08%,增速较去年同期下滑89.93pct。

动力煤价格走势(元/吨)

数据来源:公开资料整理

二、2020年火电行业发展趋势分析

1、2020年火电利用小时有望企稳,压力或小于2019年

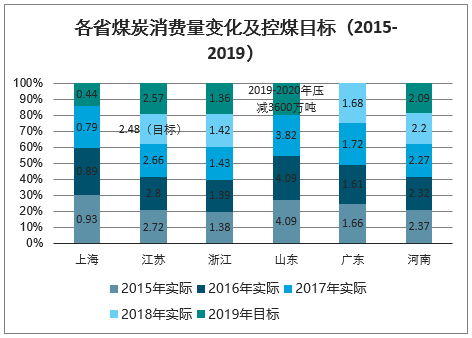

2019年前三季度,受汛期来水偏丰和控煤政策等因素影响,火电利用小时同比回落3%,引发市场对电量的担忧,而沿海控煤政策更使得今年传统优质电力资产出现双位数的利用小时下跌。2020年火电机组利用小时将出现改善,得益于以下几方面:1预计2020年全社会用电量同比+4.4%;2)2019年利用小时疲软带来低基数;3)结构上看沿海省份控煤压力或将边际减轻,沿海日耗煤水平已出现双位数回升。

各省煤炭消费量变化及控煤目标(2015-2019)

数据来源:公开资料整理

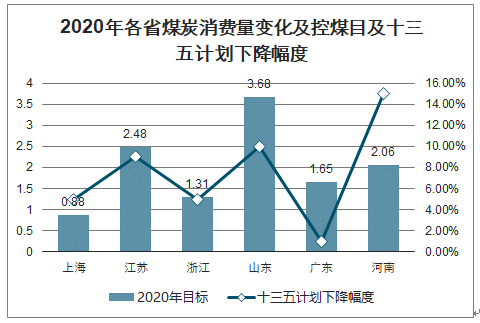

2020年各省煤炭消费量变化及控煤目及十三五计划下降幅度

数据来源:公开资料整理

2、煤矿供给宽松,政策干涉减少,看好2020年动力煤价格中枢回落至550元/吨

近期,动力煤现货价格一路下行趋势至550元/吨水平,明年交割的期货价格中枢也降至550元/吨水平以下。自2018年以来煤炭供需已经从紧平衡进入宽松,但由于政策层面仍然通过控制进口、安全检查和环保督察等方面调控供给,因此2018下半年至2019上半年煤价仍然高企。而2020年,随着电价侧进一步降价压力,以及电企负债明显超过煤企,政策层面的干预或将大幅减少,明年煤价有望逐渐返回绿色区间。

煤矿供给宽松,政策干涉减少,看好2020年动力煤价格中枢回落至550元/吨

数据来源:公开资料整理

2020年煤炭产量及消费量情况(百万吨)

数据来源:公开资料整理

2020年煤炭出口情况(百万吨)

数据来源:公开资料整理

2020年煤炭库存情况(百万吨)

数据来源:公开资料整理

3、浮动电价影响或小于预期,2020年火电复苏趋势不变

电价下浮比例以及电价调整实际影响或好于市场预期:1)部分区域火电仍处于亏损,难以承受进一步降价;2)部分省份开始出现高峰用电紧张,降价影响需要慎重考虑;且用电增速较快区域,电力企业报价趋于理性。

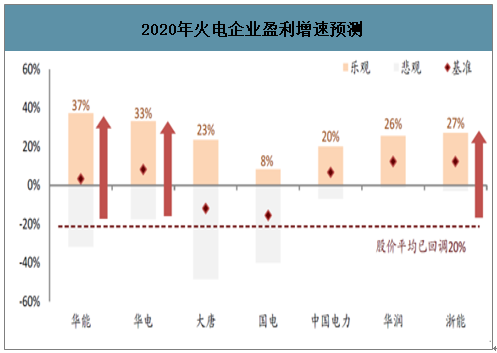

根据对2020年火电盈利情况的推演(市场煤价假设550元/吨),行业龙头公司明年盈利或稳中向好,与当前市场的悲观预期形成反差。乐观假设下,行业公司有望实现20-40%的盈利增速;基准假设下,行业公司影本可实现稳定或小幅增长;悲观假设下,火电板块盈利回调幅度或在30%以内,而当前板块股价平均已回落约20%。在估值已经调整到位的情况下,看好火电板块后续股价表现。

此外,融资环境趋于宽松有助降低财务费用,提升盈利水平。测算在基准假设下,若利率水平下行帮助火电企业2020年融资成本降低25个基点,行业企业盈利有望再提升0.9-6.9%。

2020年火电企业盈利增速预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国火电行业市场全景调查及投资潜力研究报告

《2026-2032年中国火电行业市场全景调查及投资潜力研究报告》共十一章,包含2020-2025年火电行业投资分析,主要省市火电行业投资分析, 中国火电发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询