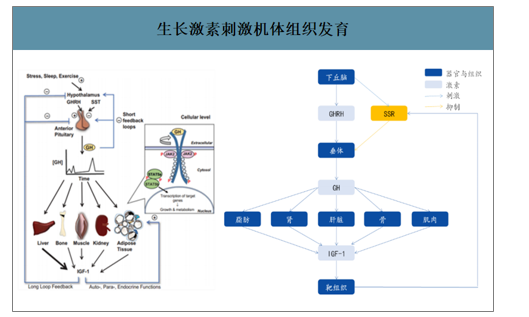

生长激素是由脑垂体中的生长激素细胞合成、储存和分泌的,它是一种由191个氨基酸组成的单链多肽类的激素,相对分子质量在22KDa左右,是人出生后促进生长的最重要的激素。它通过刺激肝脏等组织产生胰岛素样生长因子(IGF-1)发挥其生理功能,主要受到其上级主管部门-下丘脑分泌的生长激素释放激素(GHRH)和生长抑素(SS)的调控,前者促进脑垂体制造(合成)和输出(分泌)生长激素;后者则起阻碍作用。其基本功能是通过促进合成代谢(蛋白质、脂肪等)来增加体细胞的大小与数目,调节各种细胞的代谢过程,从而刺激机体组织的发育,例如在肌细胞中能刺激葡萄糖的转化和氧化,在骨细胞中能影响矿物质的代谢,在一些其他类型的组织细胞中表现为刺激蛋白质的合成和氨基酸的转运。生长激素具有广泛的生理功能,能影响几乎所有组织类型,其作用的靶组织包括骨、软骨、脂肪组织、免疫系统和生殖系统,甚至包括脑组织和造血系统。

生长激素刺激机体组织发育

数据来源:公开资料整理

一、生长激素行业发展历程

生长激素的产品研发经历了五代更替,带来了安全性、药效性、依从性的提升。生长激素的存在被发现于1920年左右,当时科学家发现年幼的动物一旦切除脑垂体,生长发育就停止了;后来通过动物实验发现是脑垂体的一种蛋白质激素控制动物的长高和长大;1930年从牛和猪脑垂体提取出生长激素,但效果不能肯定后被证明对人无生物活性,并且发热、过敏等副作用明显。现在主流使用的是重组生长激素rhGH,重组DNA技术简单来说是将合成人生长激素的DNA片段,利用分子克隆技术扩增再连接到载体上,在表达系统中表达生长激素的目的蛋白,该方法可将接触感染性因子的危险降到最低,并且纯度高。

(1)第一代生长激素是于1958年由Roben从刚去世的人的脑垂体中提取出少量的人源天然生长激素用于儿童侏儒症的治疗,效果显著,但该方法来源短缺,难以满足众多患者需求,而且存在着传递传染性疾病的危险,并且发现能引起慢性脑部海绵样变性,可引起死亡,世界各国相继停用。随着对生长激素结构的研究和DNA重组技术的发展,重组人生长激素rhGH问世。

(2)第二代生长激素由Genentech公司于1981年利用大肠杆菌包涵体研制出含192个氨基酸的重组人生长激素Met-rhGH,在正常生长激素分子的N端多出一个蛋氨酸,治疗生长激素缺乏症有效,但被治疗者易产生抗体,影响疗效。

(3)第三代生长激素是利用普通大肠杆菌以及哺乳动物真核表达系统,表达合成的含有191个氨基酸的rhGH,但普通大肠杆菌系统的产物与hGH在结构上仍有差异,真核表达系统的产物与天然的生长激素结构更为接近,但存在动物源性感染等问题。

(4)第四代生长激素利用分泌型大肠杆菌表达技术合成,产物与人垂体分泌的hGH一致,生物活性、效价、纯度等指标高,同时结合蛋白质水相稳定技术,安全性、稳定性进一步提升。

(5)第五代生长激素指经过化学修饰的生长激素,其半衰期显著延长,注射次数从传统rhGH的一天一次减少到一周一次,药物依从性得到提高。

生长激素研发史

生长激素产品研发更替 | 主要内容 |

第一代hGH(已退市)人垂体源性GH | 来源受限,产量稀少 |

纯度较低,易产生抗体 | |

易受供体病毒污染,于1985年被美国FDA禁用 | |

第二代生长激素(已退市)192AA-rhGH粉剂 | 提取和复性工艺复杂易受到污染 |

与人hGH不完全一致,易产生抗体 | |

纯度和活性较低,治疗效果不明显 | |

第三代生长激素191AA-rhGH粉剂 | E.coli系统:结构与人垂体生长激素具有差异,仍易产生抗体,另外其分泌和提取过程较为复杂,易受到污染或引入杂质而导致过敏反应 |

小鼠C127细胞:细胞培养要求高、繁殖速度慢、收率低;有动物源性感染:促增殖药物污染肿瘤发生,因此目前仅被极少数生产厂家沿用 | |

第四代生长激素191AA-rhGH水针 | 氨基酸含量、序列和蛋白质结构与人垂体生长激素完全一致,生物活性、效价、纯度和吸收率极高,在最大限度降低治疗成本的同时确保了产品的安全性、有效性和稳定性 |

第五代生长激素 | 半衰期显著延长,依从性大幅提升 |

数据来源:公开资料整理

二、生长激素行业市场规模预测

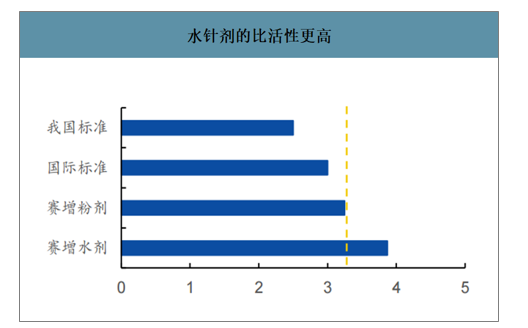

生长激素共有三种剂型,分别为粉针、水针和长效剂型。相比粉针剂型,水针剂型和长效剂型在生物活性、稳定性、安全性和方便程度等方面的优势十分显著,同时长效剂型实现了一周注射一次,在患者的依从性上相比水针和粉针有明显优势,但是长效剂型价格相对较高,患者年用药金额高达15万元,相比之下,水针剂型的年用药金额为5.5万元,而粉针剂型年用药金额为2.0万多元,较高的价格也为长效剂型的推广带来一定难度。

不同剂型生长激素对比

- | 粉针剂型 | 水针剂型 | 长效剂型 |

生物活性 | 较低 | 较高 | 最高 |

稳定性 | 较低 | 较高 | 最高 |

方便程度 | 较麻烦 | 方便 | 方便 |

依从性 | 较低 | 较高 | 最高 |

注射品类 | 一天一次 | 一天一次 | 一周一次 |

医保情况 | 医保乙类 | 医保乙类 | 未进医保 |

年用药金额 | 2-3万 | 5-6万 | 15万 |

水针剂的比活性更高

数据来源:公开资料整理

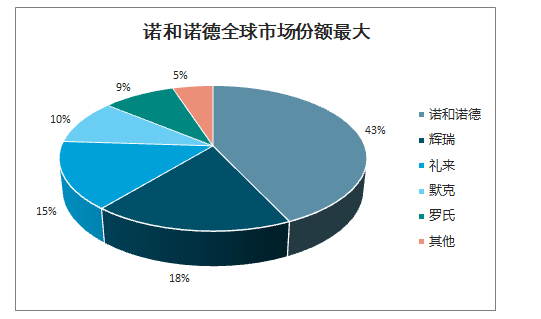

除中国市场以外,生长激素在全球的销售额大概维持在30亿美元,市场规模基本保持稳定,生产企业主要有辉瑞、诺和诺德、礼来、罗氏及默克五家国际大型制药企业,其中诺和诺德市场规模占比相对较高,2019年达到43%。

生长激素全球销售额基本保持稳定

数据来源:公开资料整理

诺和诺德全球市场份额最大

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国生长激素行业市场竞争状况及发展前景规划报告》数据显示:假设:(1)2019-2029年使用生长激素治疗人数占患者基数的比例每年提高1.3个百分点;(2)2019-2029年粉针销售额占比每年下降1.5个百分点,水针销售额占比每年提升1个百分点,长效销售额占比每年提升0.5个百分点;(3)随着使用生长激素的患者逐步增加,患者基数逐步下降。预计2020年、2021年和2022年我国生长激素市场规模有望达到77.21亿元、95.74亿元和114.64亿元,同比增速分别为30.80%、24.00%和19.74%。

我国生长激素市场规模测算

时间 | 粉针占比 | 水针占比 | 长效占比 | 人均年费用(万元) | 生长激素销售额(亿元) | 生长激素销售额增速 | 治疗人数(万人) | 患者基数(万人) | 治疗人数占比 |

2018A | 39.5% | 60.0% | 0.5% | 4.17 | 42 | - | 10.08 | 320 | 3.15% |

2019A | 38.0% | 61.0% | 1.0% | 4.27 | 59.03 | 40.54% | 13.84 | 310.92 | 4.45% |

2020E | 36.5% | 62.0% | 1.5% | 4.37 | 77.21 | 30.80% | 17.69 | 307.54 | 5.75% |

2021E | 35.0% | 63.0% | 2.0% | 4.47 | 95.74 | 24.00% | 21.44 | 304.08 | 7.05% |

2022E | 33.5% | 64.0% | 2.5% | 4.57 | 114.64 | 19.74% | 25.11 | 300.7 | 8.35% |

2023E | 32.0% | 65.0% | 3.0% | 4.67 | 133.9 | 16.80% | 28.7 | 297.4 | 9.65% |

2024E | 30.5% | 66.0% | 3.5% | 4.77 | 153.5 | 14.64% | 32.22 | 294.17 | 10.95% |

2025E | 29.0% | 67.0% | 4.0% | 4.87 | 173.45 | 12.99% | 35.65 | 291.01 | 12.25% |

2026E | 27.5% | 68.0% | 4.5% | 4.97 | 193.71 | 11.68% | 39.02 | 287.91 | 13.55% |

2027E | 26.0% | 69.0% | 5.0% | 5.07 | 214.3 | 10.62% | 42.31 | 284.89 | 14.85% |

2028E | 24.5% | 70.0% | 5.5% | 5.17 | 235.18 | 9.75% | 45.53 | 281.92 | 16.15% |

2029E | 23.0% | 71.0% | 6.0% | 5.27 | 256.37 | 9.01% | 48.69 | 279.02 | 17.45% |

数据来源:公开资料整理

三、生长激素行业竞争格局

从国内竞争格局来看,粉针上市时间较早,且企业数量较多,有长春高新、安科生物、中山未名海济生物、上海联合赛尔等等。水针上市时间相对较晚,长春高新的水针于2005在国内首家上市,之后一直独占市场十余年,直到2018年诺和诺德的水针在中国上市。长春高新的长效剂型于2014年在国内首家实现上市,也是目前市场上唯一的长效生长激素。

各企业生长激素剂类型

企业 | 商品名 | 剂型 | 上市时间 |

长春高新 | 赛增 | 粉针 | 1998 |

赛增 | 水针 | 2005 | |

金赛增 | 长效 | 2014 | |

安科生物 | 安苏萌 | 粉针 | 1999 |

安苏萌 | 水针 | 2019 | |

中山未名海济生物 | 海之元 | 粉针 | 1999 |

上海联合赛尔 | 珍怡 | 粉针 | 1999 |

深圳科兴 | 赛高路 | 粉针 | 2005 |

诺和诺德 | 诺泽 | 水针 | 2015 |

数据来源:公开资料整理

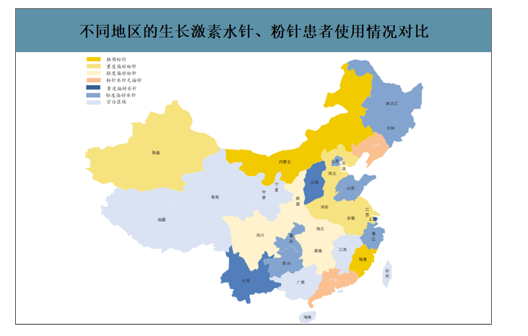

不同地区水针、粉针的使用情况有差异。因各企业的推广力度、支付能力以及患病人口等多种原因综合,不同地区对水针、粉针的偏好不同,安徽、河北、江苏、新疆、河南的患者中使用粉针的占主流;山西、上海、云南的患者中使用水针的占主流。

不同地区的生长激素水针、粉针患者使用情况对比

数据来源:公开资料整理

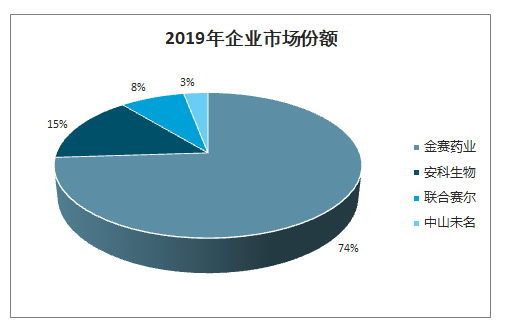

从剂型角度来看,粉针虽然上市较早,价格较低,但是因安全性、使用便捷性等多种原因,逐步被后来上市的水针取代,长效剂型2014年才上市,但是因为价格较高,市场份额也相对较低,2019年粉针、水针和长效三种剂型的市场份额分别为38%、61%和1%。从企业角度来看,2019年金赛药业市场份额达到74%,位居第一,其次为安科生物和上海联合赛尔,市场份额分别为15%和8%,诺和诺德、LG和MerckSerono三家外企市场份额很低。

2019年水针剂型市场份额最大

数据来源:公开资料整理

2019年企业市场份额

数据来源:公开资料整理

从目前国内生长激素产品的在研情况来看,长效生长激素目前进度最快的是安科生物,已经完成临床III期,处于申报阶段,其次厦门特宝生物的长效生长激素目前处于临床II/III期阶段。生长激素水针目前进度最快的是上海联合赛尔,处于申报生产阶段,中山未名海济生物的生长激素水针目前处于申报临床阶段。整体来看,生长激素在研企业数量较少,良好的竞争格局有希望长期维持。

国内在研生长激素情况

企业 | 产品 | 研发阶段 | 开始时间 |

安科生物 | 聚乙二醇生长激素 | 申报生产 | 2020.2.20 |

特宝生物 | 聚乙二醇重组人生长激素 | 临床II/III期 | 2019.7.24 |

联合赛尔 | 注射用重组生长激素(水针) | 申报生产 | 2019.5.28 |

中山未名海济生物 | 注射用重组生长激素(水针) | 申报临床 | 2019.7.5 |

数据来源:公开资料整理

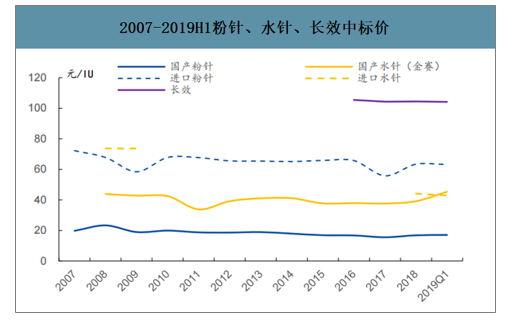

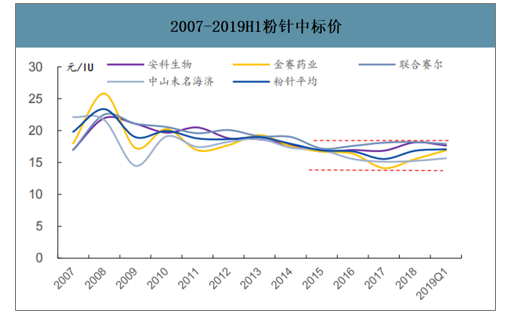

从各省市中标价水平来看,长效平均中标价最高,约为104元/IU,水针平均中标价居中,约为39元/IU,粉针中标价最低,约为17元/IU,粉、水、长效价格比例约为1:2:6;进口企业粉针价格较高,为国产企业的4倍左右,限制了国内的销售;水针市场2018年新增诺和诺德,在金赛的竞争压力下,价格有下滑趋势。从价格变动来看,生长激素各剂型的价格较为稳定,粉针的厂家价格差异不大。

2007-2019H1粉针、水针、长效中标价

数据来源:公开资料整理

2007-2019H1粉针中标价

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国生长激素行业市场深度分析及投资前景展望报告

《2026-2032年中国生长激素行业市场深度分析及投资前景展望报告》共十一章,包含中国生长激素行业重点厂商竞争力对比分析,2026-2032年中国生长激素行业发展趋势分析,2026-2032年中国生长激素行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年全球及中国生长激素行业现状及竞争格局分析:市场竞争保持稳定,国内需求大幅提升[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国生长激素现状及企业现状分析,长春高新-生长激素保持稳定[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)