一、现状

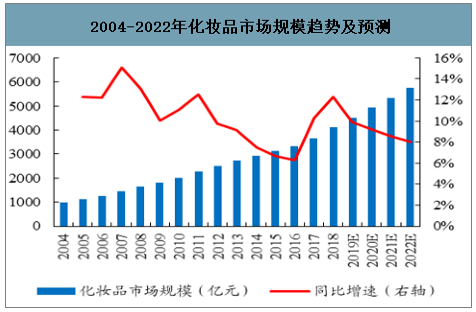

“颜值经济”当道,化妆品消费从“可选” 变成“刚需”, 四千亿大市场持续高景气。“颜值经济”一般指的是包括化妆品、健身、医疗美容、颜值摄影、美颜美食、服装及配饰等在内的六大领域。其中,化妆品定义为对人体表面有清洁、保养、美容修饰等作用的产品统称,包括美容及个人护理用品。消费升级背景下,近年来化妆品消费逐渐由“可选”变为日常生活“刚需”,行业规模保持较快增长。

2019 年双十一期间,美妆类产品销售额排名第三,仅次于单价较高的手机数码和家用电器。整体来看,行业呈现出持续的高景气。

2004-2022年化妆品市场规模趋势及预测

数据来源:公开资料整理

化妆品可分为美妆和个护两大类,其中美妆作为“颜值消费”代表,近年增长迅速。化妆品行业中第一大细分品类为美妆,市场规模约为 2550亿元(可进一步分为护肤品和彩妆,市场规模分别为 2122 亿元、428 亿元),合计占化妆品行业比重超过 60%,且目前仍处于成长期。2011 年,中国美妆市场规模还仅为 1400 亿元,7 年间市场规模接近翻番,已超越美国跃居世界第一,其中彩妆品类占美妆类销售总额比重从 2013 年 13%至 2018 年 17%,提升 4 个百分点。第二大品类为个护,包括护发用品、口腔护理和沐浴用品等,市场规模约为 1179 亿元,发展已相对成熟。除此之外,婴童护理用品、男士用化妆品、香水和防晒用品也属于广义的化妆品范畴,但市场规模相对较小。

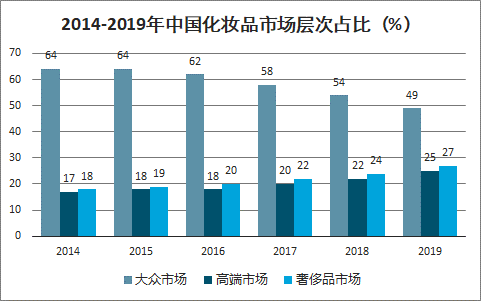

中国化妆品市场仍然以大众市场为主,占比基本维持在50%以上。但是大众市场占比逐年走低,2019年下滑至49%;高端及奢侈市场规模保持高速增长,占比稳步提升,2019年上升至51%,未来有望继续扩大。

2014-2019年中国化妆品市场层次占比

数据来源:公开资料整理

化妆品的线下渠道中,商超渠道主要指沃尔玛、家乐福等超市及大卖场;百货渠道主要通过设立专柜树立品牌形象并提供体验;CS 渠道以屈臣氏、丝芙兰等为代表,门店通常会与多个品牌进行合作;单品牌店则是以独立品牌门店形式突出品牌形象并提供更全面的单品牌服务。线上渠道主要包括各类 B2C、C2C 平台、垂直电商平台和团购网站等。

化妆品行业渠道市场份额占比

数据来源:公开资料整理

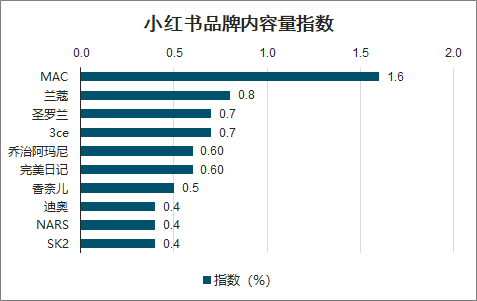

随着移动互联网崛起和新生代群体逐渐成为消费主力,过往单一插播广告等模式已不能满足企业需求,明星代言、综艺冠名和影视植入等多样化组合营销方式逐渐成为标配手段。随着网红、KOL 孵化、内容营销等商业模式不断成熟,新型社媒平台已成为化妆品营销主战场。目前,“社交媒体+KOL”模式下完整的营销链条包括“新产品上市—社交平台/直播平台 KOL 试色种草—电商导流—购买用户反馈—形成口碑二次传播”等关键环节。国产新锐彩妆品牌完美日记,是充分利用小红书等新型社媒营销红利的代表。

小红书品牌内容量指数

数据来源:公开资料整理

抖音+快手 2019年GMV为1000-1200 亿,预计2020 年将超过4000亿,已经成为不可忽视的重要渠道,化妆品品牌也有望成为这一短视频流量红利的受益者。

二、中美日韩化妆品行业对比

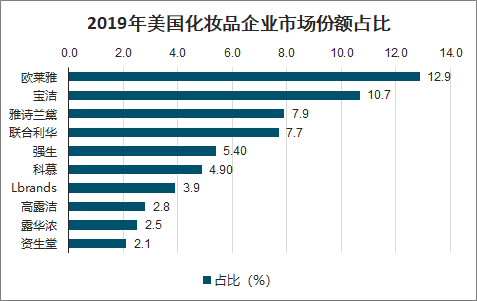

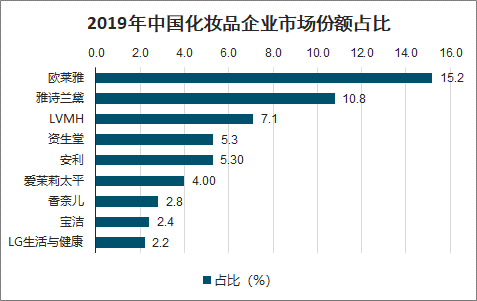

美国、日本、韩国等化妆品大国中市场份额排名前列的公司均以本土品牌为主,如宝洁、雅诗兰黛等均属于美国本土企业;日本本土品牌花王、资生堂、高丝等位于市场份额前三位;韩国爱茉莉太平洋和LG生活健康两大集团形成了绝对垄断。而在我国高端市场份额位于前列的主要以欧莱雅、雅诗兰黛等国际品牌为主,几乎没有本土化妆品品牌。

2019年美国化妆品企业市场份额占比

数据来源:公开资料整理

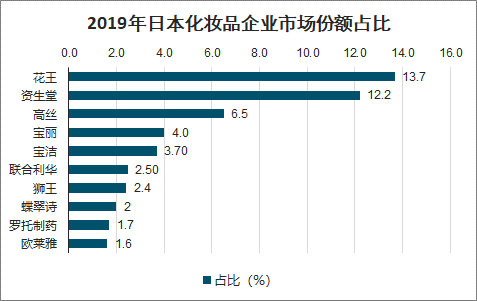

2019年日本化妆品企业市场份额占比

数据来源:公开资料整理

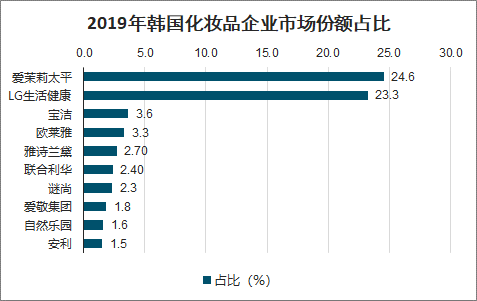

2019年韩国化妆品企业市场份额占比

数据来源:公开资料整理

2019年中国化妆品企业市场份额占比

数据来源:公开资料整理

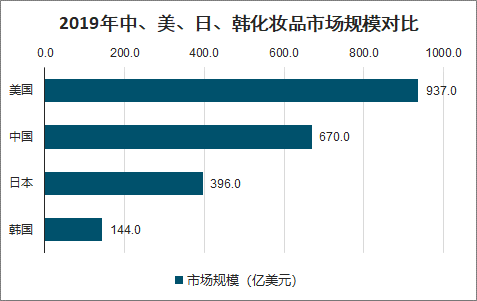

2019年中、美、日、韩化妆品市场规模对比

数据来源:公开资料整理

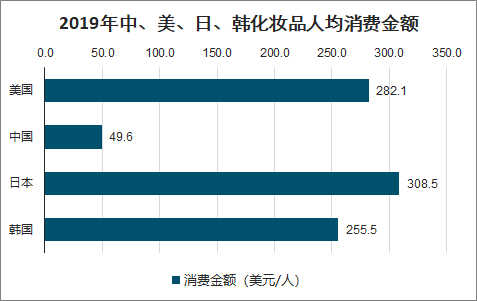

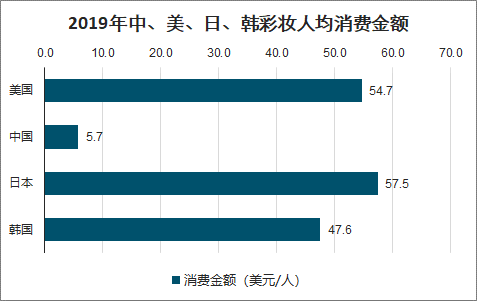

从化妆品人均消费来看,2019年,中国人均化妆品消费金额为49.6美元,不到日、韩、美三国的20%;人均彩妆消费金额仅为5.7美元,仅接近日、韩、美三国的10%。但是随着国内化妆品适用人群、消费频次、消费金额的提升,行业规模较大的增长空间。

2019年中、美、日、韩化妆品人均消费金额

数据来源:公开资料整理

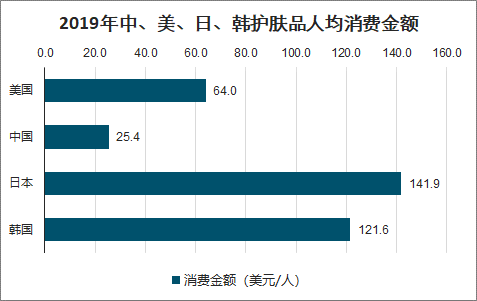

2019年中、美、日、韩护肤品人均消费金额

数据来源:公开资料整理

2019年中、美、日、韩彩妆人均消费金额

数据来源:公开资料整理

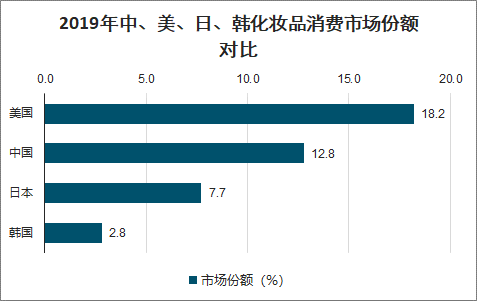

从全球市场份额来看,美国是全球最大的化妆品消费国,占比约为18.2%。中国自2013年后超越日本成为全球第二大化妆品消费国,市场份额为12.8%。虽然人均消费金额不高,但是我国人口规模庞大,潜在消费人群数量众多,市场基础较大,我国化妆品消费也不断提高,使得总体的消费市场份额较大。

2019年中、美、日、韩化妆品消费市场份额对比

数据来源:公开资料整理

三、中国化妆品前景

1、小镇青年消费升级进行时,下沉市场成为化妆品行业重要增量

小镇青年的化妆品消费潜力可期,品牌纷纷下沉市场,触摸低线城市的广袤天地。近年来,我国城镇化持续发展、低线城市人均收入水平显著提高。考虑到低线城市房价低、生活节奏慢、压力小,同时下沉用户闲暇时间相对充裕,也更热衷社交活动和炫耀性消费,因此未来“小镇青年”在化妆品领域的消费意愿和能力,存在很大的开发潜力。此外,近年来电商渠道发展客观上也使得化妆品消费的区域覆盖面大大提升。

2019 年双十一各电商平台的新增用户中,有 60%以上来自下沉市场。包括美妆在内有 77%的品类在三至六线城市的成交额增速超过了一二线城市。

2、 新生代美妆意识觉醒 ,从“延续青春”到“表达自我”

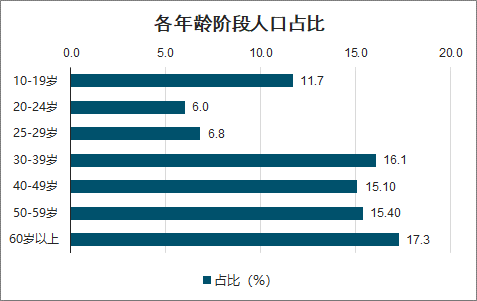

新生代消费群体美妆意识觉醒,护肤彩妆是“延续青春”,更是“表达自我”。“颜值经济”背后反映的是当代国人生活水平不断提高之下对美的不懈追求。80、90、00 后等新生代已成为美妆市场主流消费群体。他们有着相对宽松的成长环境,也接受了较高的文化教育,因此也更加重视形象管理,追求美容养颜和精致妆容。与上一代人相比,新生代美妆消费者自我意识更强,会将妆容看作一种个人情感和性格的表达方式。可以说,美妆意识觉醒的背后,是“延续青春”的客观生理需求,也是“表达自我”的主观心理渴望。因为新生代美妆意识觉醒的缘故,当下我国化妆品市场,也呈现出了消费群体年轻化、品类多样化和诉求功能化等三个重要趋势特征。

各年龄阶段人口占比

数据来源:公开资料整理

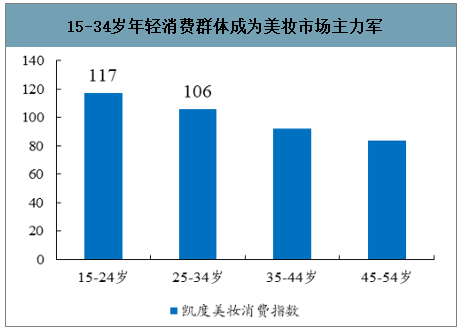

美妆消费群体年轻化的表现有以下三点:1)初次接触美妆年龄不断提前,低龄人群美妆消费意愿不断增强。根据国家统计局数据,被称为“Z 世代”的 95、00 后首次接触美妆年龄多为 10-15岁,相较 60、70 后(首次接触美妆年龄为 20-25 岁),已整整提前了 10 年。2)35 岁以下群体成为当下美妆市场消费主力军。根据阿里数据,当前超 7 成线上化妆品市场由 80、90 后撑起。95后消费者的人均美妆消费(天猫渠道)增速在各代际中最高,对增长贡献也最大。3)年轻男性群体美妆需求快速增加。

中国95 后男士使用 BB 霜比例达 18.8%、会涂唇膏/口红占18.6%,而使用眉笔、眼线的男生也超过了8%。化妆品行业的新客市场增量中,男性用户占比贡献早已不容忽视。

15-34岁年轻消费群体成为美妆市场主力军

数据来源:公开资料整理

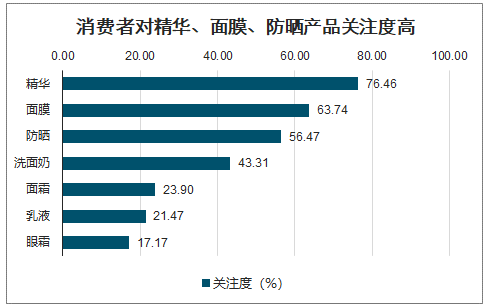

在护肤品方面,早期人们的消费需求主要集中在洁面、爽肤水、面霜等基础护肤方面,但随着保养诉求增加,面膜、精华、眼霜等精致产品也逐渐受到消费者青睐。精华、面膜和防晒位居前三。眼霜、精华、防晒等精致护肤品销量增速也明显高于爽肤水等基础护肤品。在皮肤保养到位同时,消费者也在对妆容更精细、更百变的追求下,购买更多种适合不同场合需求的彩妆产品。

消费者对精华、面膜、防晒产品关注度高

数据来源:公开资料整理

随着信息透明度和美容知识科普率的普遍提高,成分党、科技党、医美党等兴起。

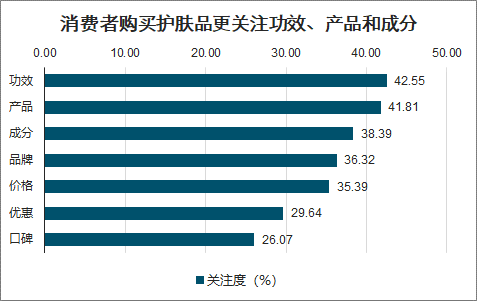

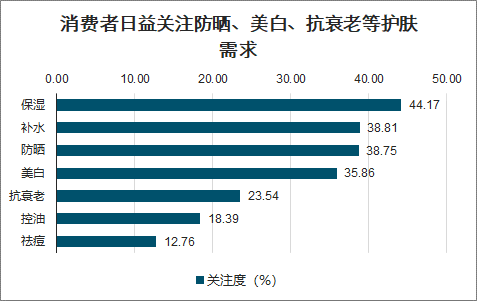

消费者在挑选护肤品时最关注的前三点分别是功效、产品和成分,均位列品牌之前。具体到消费者护肤需求中,防晒、美白、抗衰老成为关注重点。此外,受近年来空气污染、生活压力等因素影响,“修复”也得到较多关注。“修复舒缓”的互联网功效声量指数从 2017 至 2019年增长了 25.63%。阿里平台针对“术后修复”等专门需求的械字号医学美容产品线上市场自 2019 年3月起爆发,6 月成交额破亿,9 月成交额达到1.47 亿元,同比提升1139%。与此同时,医美面膜品牌推出的妆字号护肤品市场规模增长迅速,2019年 9 月销售额达 3700 万元,同比上升 745%。

消费者购买护肤品更关注功效、产品和成分

数据来源:公开资料整理

消费者日益关注防晒、美白、抗衰老等护肤需求

数据来源:公开资料整理

3、新型社媒营销深挖美妆需求,私域用户运营转化是新的关键增量

“粉丝经济+社媒营销+ 技术赋能”等三个因素有望持续刺激消费者美妆需求进一步增加。1)粉丝文化下,流量明星合作“同款”引导“己悦者”为爱买单,深度开发流量经济;2)新型社媒电商普及和“货找人”营销模式创新,进一步将美妆融入消费者日常生活;3)技术创新:大数据分析赋能下,从“消费心理学”到“消费行为学”的营销模式升级,私域流量的沉淀、运营与开发。

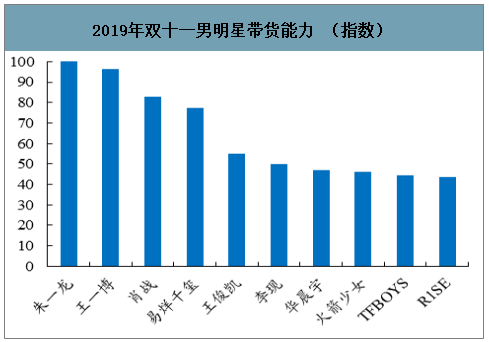

当下,品牌方选择与“流量明星”合作打造“同款”,主要是利用其粉丝号召力创造消费需求,从而将娱乐流量转化为商业购买力。偶像本身的优质外形能对产品起到质量和效果的背书;同时偶像文化培养起来的年轻粉丝群体,也会将购买偶像代言产品视为表达喜爱、获取满足感和成就感的重要方式,即乐于为自己愉悦情绪支付溢价。值得一提的是,在美妆市场主力消费军仍是女性的情况下,如果说邀请女明星代言揣摩的是同性的模仿心理,刺激的是“代入型消费”,那么男明星代言则更能激发“异性相吸”的心理欲望。

2019 年双十一男明星带货能力 (指数)

数据来源:公开资料整理

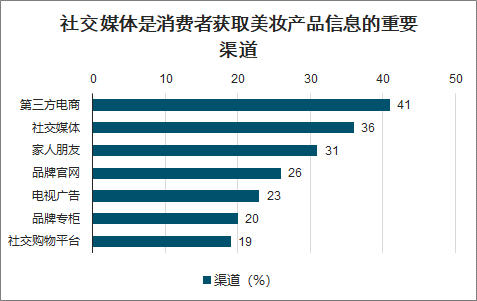

智研咨询发布的《2020-2026年中国化妆品行业市场行情监测及发展前景展望报告》数据显示:随着移动互联网和新型社交媒体平台发展,商品信息在消费者之间的传递速度加快,实现了更深、更广的触达,客观上加速了美妆知识的普及和产品的营销转化。同时,微博、微信、小红书、抖音等线上平台对消费者美妆消费决策的影响也越来越大。明星、网红等在社交媒体传播分享护肤体验和知识(同时“种草”),也更容易让消费者产生购买冲动。本质上来看,内容、社交和电商的创新结合,打破了传统零售行业“人找货”的模式,而通过“货找人”来引导消费者(非计划)购物。成功的内容营销挖掘出了更多的消费需求。

社交媒体是消费者获取美妆产品信息的重要渠道

数据来源:公开资料整理

网红种草在一定程度上催生购买意愿

数据来源:公开资料整理

社交电商代表如小红书,通过紧跟用户需求、精准选择 KOL,高频推送高质量图文内容或视频,在用户群体中制造话题热度,打造爆款产品。直播电商代表如 2019 年大火的“口红一哥”李佳琦,不仅直播卖货打败马云,创下 1 分钟售罄 14000 支口红记录,其个人代表用语“Oh My God,买它买它”也成为了社会年度流行语。对于消费者而言,关注社交平台上美妆达人的开箱、种草、测评,或者观看直播平台上头部主播的带货直播,既是获取有用商品信息,又是日常休闲娱乐。可以说,“新型社媒平台+化妆品营销”这一模式的广泛普及和传播,已经将美妆融入了消费者的日常生活。

2020年1-2 月期间社会零售总额同比下降 23.7%,化妆品类零售额同比也下降 14.1%。品类上看,彩妆受到的影响大于护肤品。疫情宅家期间,社交需求减少、复工后“口罩妆”代替“全套妆”,对于彩妆品类需求造成一定冲击。渠道上看,百货受到的影响大于 CS 大于商超大于线上。

为配合国家政策,许多百货商场选择了关门或者调整了营业时间,消费者减少外出,对化妆品线下专柜渠道销售冲击较大。此外,随着海外疫情蔓延,我国出境游游客数量骤减,也对包括代购在内的美妆旅游零售带来较大影响。若未来疫情持续得不到控制,国际品牌对华出口受到影响,也可能为国产品牌替代带来机会。

未来,越来越以消费者为核心是化妆品行业发展必然走向,而如何将公域流量沉淀为私域流量,将成为品牌方在精细化运营阶段的重要课题。上文提到,“新零售”实现线上线下数据打通,除精准刻画用户需求外,数据本身也将沉淀为品牌重要资产,在私域流量累积沉淀后,通过有效管理带来复购和裂变。具体到营销方面,由于新型社交平台用户群体具有显著差异性,因此传统高投入大制作广告进行全渠道轰炸的模式已不再适用。考虑到美妆行业在内容营销上试错成本较低,因此现阶段各品牌也都在新渠道、新媒体尝试针对不同用户群体的差异化营销方式,试图从粗放的公域流量沉淀引流用户至私域流量池,最终目的是达到更高转化率和投入产出比。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国化妆品终端渠道行业市场研究分析及未来前景研判报告

《2025-2031年中国化妆品终端渠道行业市场研究分析及未来前景研判报告》共十章,包含中国化妆品行业终端渠道布局代表企业分析,中国化妆品终端渠道建设成本运营策略分析,中国化妆品终端渠道发展趋势及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询