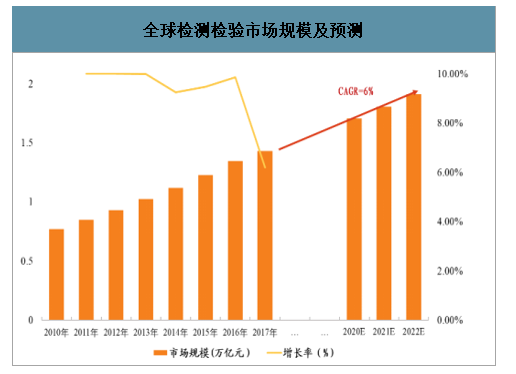

检验检测行业空间大:全球万亿级别市场,2016年前增长率维持9%以上,预计2022年规模可达1.91万亿元。第三方检测占比从2010年51.6%(0.4万亿)升至2016年60%(0.81万亿),CAGR12.6%。

行业分散与地域分散:由于该行业有属地化服务特点,因此各国的本土企业均占主导力量,但地区、行业的也呈现较为分散的局面,既是中小企业生存空间,也是跨地区、跨行业发展的壁垒。因此行业整合或为快速发展的重要方式。

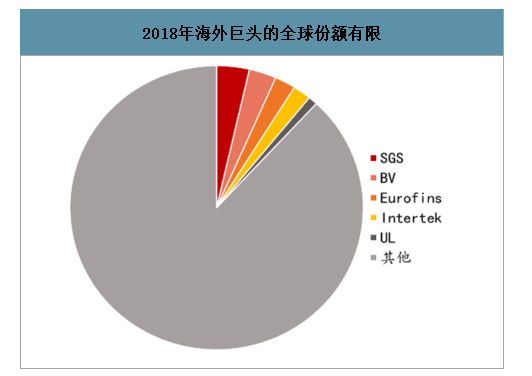

格局稳中有变:欧洲、美国、日本等均已形成较大规模的市场和SGS、BV等具备一定规模/声誉的检测机构,未来我国也有望产生较大规模的检测公司。我国未来整体研发投入将持续增长,第三方检测将助力研发强国。

全球检测检验市场规模及预测

数据来源:公开资料整理

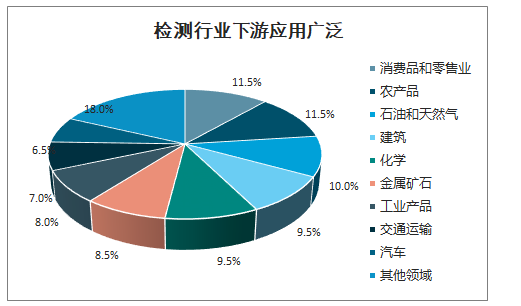

检测行业下游应用广泛

数据来源:公开资料整理

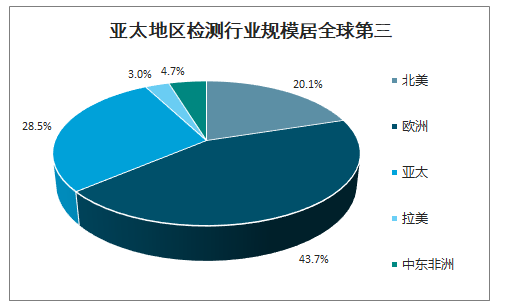

亚太地区检测行业规模居全球第三

数据来源:公开资料整理

2018年海外巨头的全球份额有限

数据来源:公开资料整理

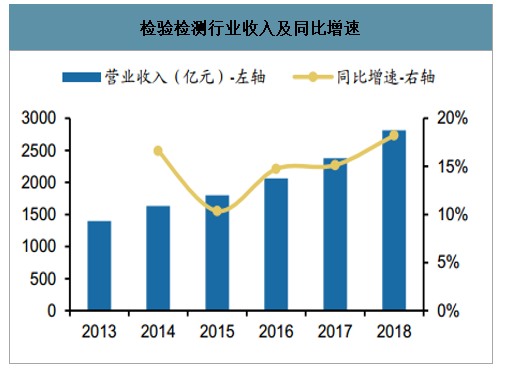

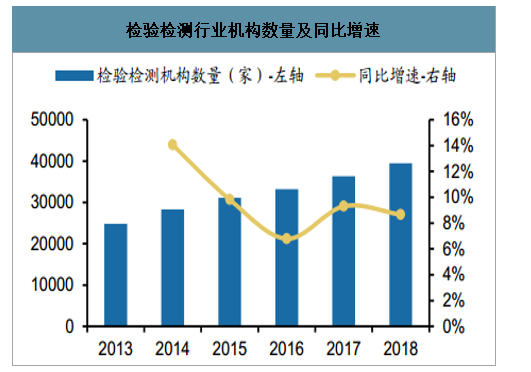

智研咨询发布的《2020-2026年中国检测产业运营现状及发展前景分析报告》数据显示:截至2018年底,我国共有检验检测机构39472家,较2017年增长8.66%,全年实现营业收入2810.5亿元,较2017年增长18.21%。从业人员117.43万人,较上年增长4.91%。检测行业收入增速连续多年均在10%以上,且从2015年以后,行业年收入增速逐年提升。

检验检测行业收入及同比增速

数据来源:公开资料整理

检验检测行业机构数量及同比增速

数据来源:公开资料整理

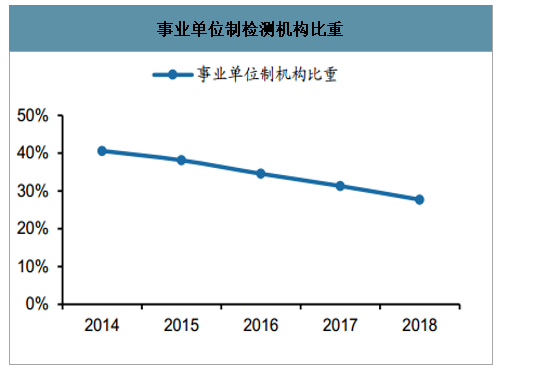

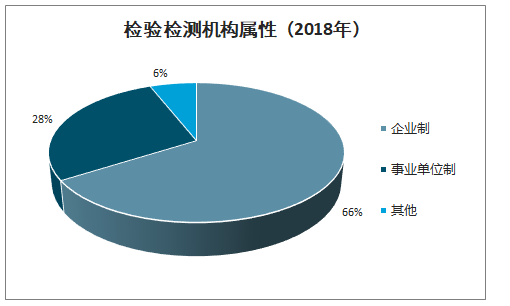

2018年,我国企业制的检验检测机构26000家,占机构总量的65.87%;事业单位制10924家,占机构总量的27.68%,事业单位制检验检测机构占机构总量的比重首次下降到30%以下。近5年,我国事业单位制检验检测机构的比重分别为40.6%、38.1%、34.54%、31.30%和27.68%,呈现明显的逐年下降趋势。

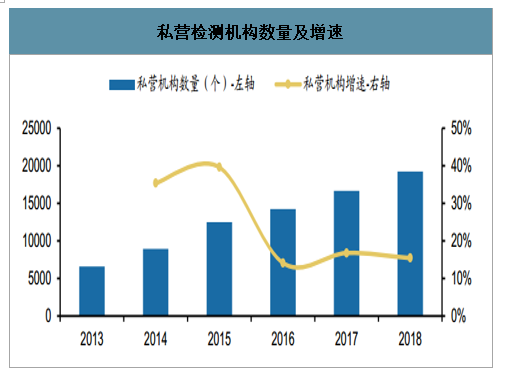

自2011年以来,国务院指出要推进检验检测机构市场化运营,提升专业化服务水平,培育第三方的质量和安全检验、检测、检疫、计量、认证技术服务。私营检测机构数量始终保持高增长态势。营收前100名的机构均为国有、外资和私营,但国有和外资检测机构的实力相对更为强劲,但未来伴随检测机构去行政化的发展趋势和愈发多样化的检测需求,民营检测机构的市场份额有望进一步提升,与外资检测机构之间形成激烈竞争,并加速行业发展。

事业单位制检测机构比重

数据来源:公开资料整理

检验检测机构属性(2018年)

数据来源:公开资料整理

私营检测机构数量及增速

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国检测行业市场运营态势及投资前景研判报告

《2024-2030年中国检测行业市场运营态势及投资前景研判报告》共十四章,包含中国检测行业领先企业经营状况分析,中国检测行业投资风险及策略分析,中国检测行业发展趋势及前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。