1、钴:小金属有大用途

钴是一种银白色的小金属,在常温的空气中比较稳定,高于300℃时开始氧化,在自然界中多与镍钴铁密切伴生存在,具有铁磁性和延展性,电化学性能良好,可以应用于电池材料、磁性材料、化学制品等多个领域。钴与其他金属的合金具有高温强度高、耐热性好、硬度大、耐腐蚀性高等特点,故钴是制造高温合金、硬质合金、金刚石工具等的重要原料。钴因其具有的独特性能而被广泛应用于航空、电子、机械制造、汽车、化工、新能源、高端装备等领域。

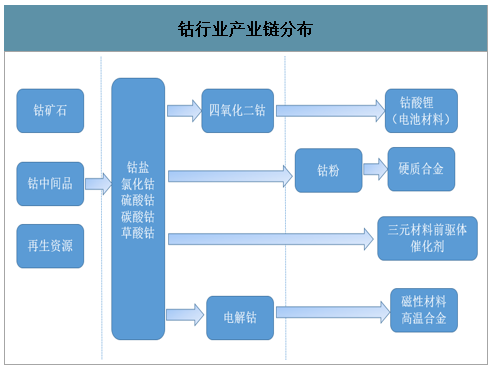

钴系列产品广泛应用于多个领域。钴行业中的主要产品有钴盐(包括氯化钴和硫酸钴等)、钴氧化物(包括四氧化三钴和氧化钴等)、电解钴及钴粉。原生物料或再生物料通过火法或湿法工艺生产出的钴盐、钴氧化物、电解钴和钴粉统称为精炼钴。钴矿石经过富集等处理后,形成含钴品味较高的矿料,又称为钴精矿。钴精矿经加工后或制成钴中间品(一般为粗制氢氧化钴)或直接制成氯化钴、硫酸钴等钴盐产品。钴盐产品经加工后可制成钴氧化物、钴粉及电解钴等其他钴产品。上述钴产品之后再经过进一步的加工,可形成电池材料、合金、磁性材料等下游产品。

钴行业产业链分布

数据来源:公开资料整理

钴主要消费领域

钴主要消费领域 | |

应用领域 | 主要用途 |

电池材料 | 目前市场主流的充电电池为锂离子电池(一般统称为锂电池),这类充电电池在手机、笔记本电脑、数码电子产品(3C类产品)及电动摩托车、电动汽车领域上等得到广泛应用,随着技术的进一步发展以及国家政策支持,有望在电动汽车领域得到进一步推广。按下游产品的不同,锂离子电池一般可分为3C类锂电池和动力锂电池。这两者的区别在于:锂离子电池的正极材料在3C类产品上主要以钴酸锂为主;在电动汽车上主要以三元材料(钴镍锰聚合物)、磷酸铁锂等为主。 |

硬质合金 | 钴是硬质合金的重要原材料之一,其与钨构成的硬质合金硬度比工具钢高几倍。主要应用于切削刀具、钻头等 |

高温合金 | 在钢中添加钴可以增强耐磨强度和高温性能,广泛应用于喷气发动机、火箭、燃气轮机的耐热、耐磨部件。 |

色釉料 | 主要作为玻璃、陶瓷、搪瓷的着色剂和粘结剂。 |

磁性材料 | 在永久磁铁中加入钴可提高磁饱和度和磁场强度,同时可显著提高永久磁铁的居里温度,因此钴也成为生产永久磁性材料的重要原料。 |

化工行业 | 钴主要应用于PTA催化剂、石油催化剂、天然气液化催化剂等领域。 |

其他行业 | 钴在油漆干燥剂、轮胎粘结剂、医药中间体和饲料添加剂等领域也有广发的应用。 |

2、钴矿资源高度集中

智研咨询发布的《2020-2026年中国钴行业投资潜力分析及市场规模预测报告》数据显示:钴资源量丰富,当前可有效利用的资源量较少。地球上已发现的钴矿物多数与铁、铜、镍等矿产伴生,全球仅有2%左右的独立钴矿。全球已经探明的钴矿资源量为2500万吨,储量为688万吨,在大西洋、印度洋、和太平洋底发现了12000万吨钴矿资源,由于技术和经济原因,目前这些资源尚未得到开发。目前陆地钴矿资源主要分布主要集中在刚果和赞比亚的沉积型层状铜钴矿中,澳大利亚、古巴、菲律宾和马达加斯加等国的红土型镍钴矿床,以及澳大利亚、加拿大和俄罗斯等国的岩浆型镍-铜硫化物矿床中,目前只有刚果、澳大利亚、古巴、加拿大和俄罗斯等少数几个国家的钴矿才能经济利用。

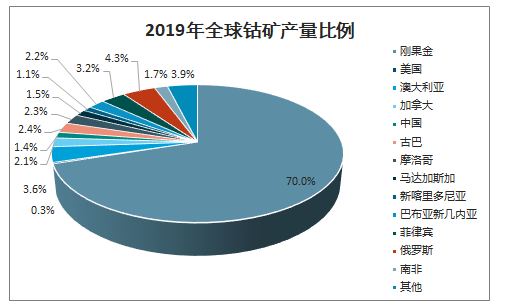

当前可利用钴矿资源高度集中在刚果(金)。刚果(金)是全球钴矿资源量最多的国家,也是钴矿产量最高的国家。2019年,全球钴矿储量达到700万吨,其中刚果储量达到360万吨,占比达到51.4%,2019年全球钴矿产量约14.3万吨,其中刚果(金)钴矿产量达到10万吨,占比达到70%。

2019年全球钴矿产量比例

数据来源:公开资料整理

2019年全球钴矿储量比例

数据来源:公开资料整理

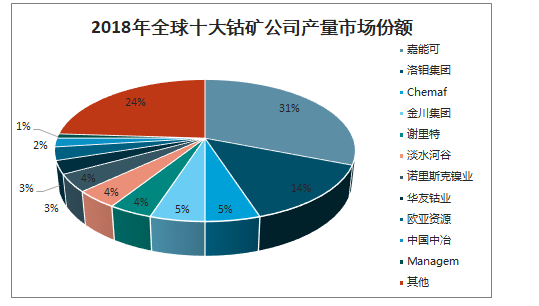

钴矿供给集中,嘉能可掌握绝对话语权。全球主要的钴矿公司有嘉能可、洛钼集团、Chemaf公司、金川集团和谢里特公司等。嘉能可公司掌握着全球钴矿探明储量的25%,每年钴矿产量占到全球产量的30%左右,对于全球钴供给有决定性的影响力。全球前十大钴矿公司中有四家中国公司,2018年十大钴矿公司的钴矿产量占到全球产量的75%。

2018年全球十大钴矿公司产量市场份额

数据来源:公开资料整理

3、需求超预期与供给控量是最重要因素

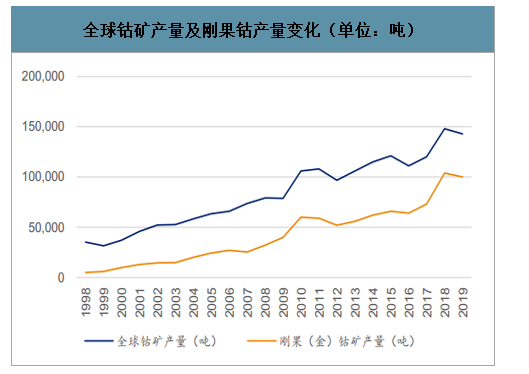

钴产量在波动中持续提升。相比于铜和镍,钴储量较少,生产成本较高,人们总是试图通过减少用量或者用其他原料替代来摆脱对于钴的依赖。全球钴矿产量在波动中增长,从1998年的3.5万吨逐步提升到2019年的约14.3万吨,增长主要得益于刚果金产量的释放,刚果(金)产量从1998年的5000吨增长到2019年约10万吨,刚果(金)在供给端起到了至关重要的作用。2000-2010年刚果钴矿产量的高速增长和多国红土型镍钴矿的开发导致全球钴矿产量进入高速增长阶段,中国的快速发展刺激了铜钴需求,这十年钴产量复合增长率达到约11%。

全球钴矿产量及刚果钴产量变化(单位:吨)

数据来源:公开资料整理

2010年以后,中国经济增长放缓,铜和镍连续五年价格低迷,全球钴矿产量出现波动,部分钴矿企业减产,其中嘉能可旗下的Katanga铜钴矿2015年停产,从而导致2016年全球钴产量出现下滑,新能源车的快速发展对钴需求起到了明显带动左右,尤其是三元电池成为主流加剧了这一趋势。钴价在较短时间内快速上涨,从而带动2017-2018年全球钴产量出现了明显的恢复,2018年全球钴产量达到14.8万吨,钴价在突破了60万元/吨之后快速回落,2019年全年钴价低位震荡。

全球市场钴的价格体系,主要依靠英国金属导报的MB报价。伦敦金属交易所于2010年推出的钴金属期货活跃,该合约交投并不活跃,钴行业的交易作价都以MB每周两次的报价作为参考。MB报价是依据国际电解钴现货的供需情况、囤货和交易情况而确定的。钴矿原料采购和产品销售定价都会参考MB报价,MB报价也会影响矿山与冶炼厂的长单价格,MB报价会影响钴行业所有产品的价格。

供给端的主动控量与需求超预期对钴价起到决定作用。钴是一个小金属,钴矿多为铜钴伴生,其生产受到铜和镍矿影响,回顾过去30年钴价的变化,自然灾害、地缘政治、社会稳定和投机资本都会造成钴价大幅波动。参考《全球钴矿资源现状及开发利用趋势》,复盘过去30年钴价影响因素,将钴价格分为四个阶段。

1990-2000年第一阶段:主要铜钴矿坍塌带来的价格暴涨,美国释放储备带来的降温。1990年刚果的主要铜钴矿Kamt发生了坍塌,并且在此期间刚果国内政治斗争社会动荡,使得刚果的钴矿的产量急速下降,到1995年钴矿生产逐步恢复正常,到1995年钴年均价格达到5.8万美元/吨,随后美国政府抛售其战略储备的钴资源,钴价回落,2000年钴年度均价回落到2.33万美元/吨。

2000-2010年第二阶段:锂电池的发展与中国的崛起带来的需求爆发。计算机与手机等消费电子产品的广泛开始应用锂电池,中国经济高速增长,带动了全球钴的消费,2003年钴价进入上行通道,2007年开始刚果政府开始禁止出口未加工的钴矿石,并在一段时间内禁止钴精矿出口,希望以此能够刺激本国的钴加工产业,导致全球钴矿石和钴精矿的供应减少带来全球钴价暴涨,2008年均价达到6.8万美元/吨,高点价格突破80万元/吨。随后在金融危机冲击以及自由港TFM新项目的投产影响下,钴的供需平衡被打破,钴价从此回落,2010年均价回落到3.97万美元/吨。

第三阶段(2011-2016年):3C产品进入成熟期,全球经济疲软带来钴价持续走低。2011年后3C产品逐步进入成熟阶段,智能手机基本完成对传统手机的全面替代,同时全球经济增速放缓,铜和镍的价格5年持续低迷,钴供给过剩,钴矿企业普遍减产,嘉能可旗下的Katanga铜钴矿2015年停产检修,到2016年钴全年均价回落到2.62万美元/吨。

第四阶段(2017年-至今):2017-2018年供给收缩与新能源车需求崛起带来的共振。2017-2018年国内新能源车温和的补贴政策推动了上游资源的大行情,钴和碳酸锂同步大涨,相比于锂,钴自身附加的逻辑是当年补贴政策对于高能量密度的鼓励推动了磷酸铁锂电池向三元电池的切换。电动车的快速发展极大地刺激了钴价格的上涨,到2018年3月钴期货的价格达到9.48万美元/吨,2018年4月由于供应和囤货的过剩,钴价开始下跌,2019年6月初,相比于高点跌幅达到66%,投机式的囤货行为,以及新矿业法的实施,不稳定的局势对钴的价格形成更多扰动。2019年8月初嘉能可宣布其最大铜钴矿Mutanda将关闭两年,钴价有所反弹。随后由于新能源车需求疲软以及新冠疫情的影响,钴价进一步有所回落。

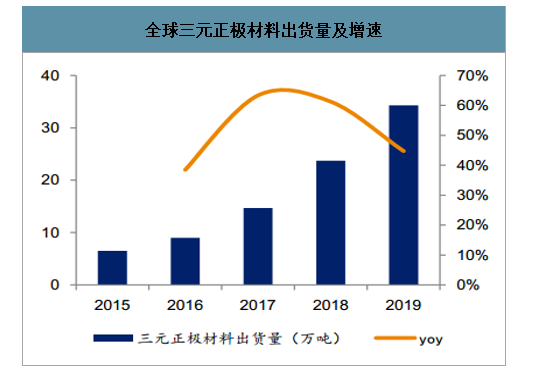

全球三元正极材料出货量及增速

数据来源:公开资料整理

2017年至今钴价经历了大幅的波动(单位:元/吨)

数据来源:公开资料整理

过去四轮周期钴价驱动因素分析

过去四轮周期钴价驱动因素分析 | ||||

- | 第一阶段(1990-1995) | 第二阶段(2001-2007) | 第三阶段(2011-2016) | 第四阶段(2017-2018) |

供给 | 收缩 | 平稳 | 扩张 | 收缩 |

需求 | 平稳 | 提升 | 平稳 | 扩张 |

数据来源:公开资料整理

4、3C+动力电池双轮驱动,投机需求推波助澜

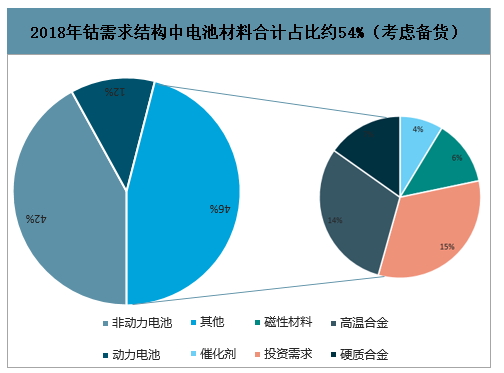

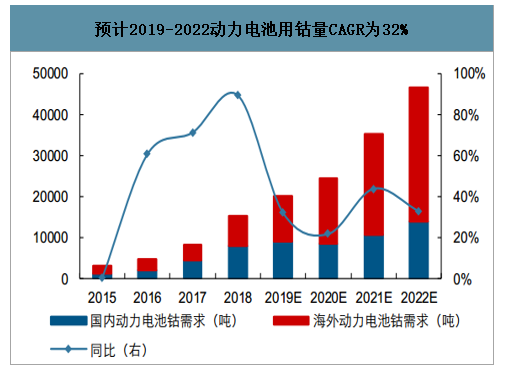

钴的需求结构中,电池材料占比高达54%;其中动力电池占比12%、3C电池占比42%。展望2020年,在3C和动力电池的双轮驱动下,钴的需求有望显著回暖。值得注意的是,不同于锂,3C电池在钴需求结构中占据半壁江山,对钴需求的弹性更大。长期来看,动力电池高镍低钴是大势所趋,但在2020年实际影响相对有限,2025-2030年影响更为显著。理论上,同等带电量NCM811锂电池用钴基本是NCM523/622的不到一半;预计2020年的单位KWH的平均用钴量为0.193kg,相比于2018年0.218kg仅小幅下滑11%;而2020年之后单位用钴量会随着三元材料高镍化的加速推进而呈现加速下滑的趋势,动力电池用钴量的核心是看高镍的推进速度与新能源汽车带动动力电池蛋糕扩大之间的博弈。根据测算,2020年动力电池用钴量为2.45万吨,2019-2022GAGR高达32%。(在假设2020年国内新能源汽车135万辆、海外新能源汽车145万辆,并不考虑产业链备货的基础上)。

2018年钴需求结构中电池材料合计占比约54%(考虑备货)

数据来源:公开资料整理

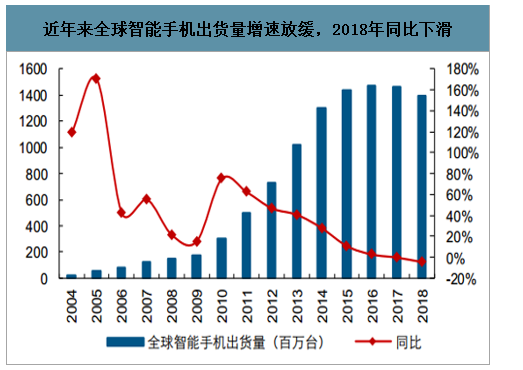

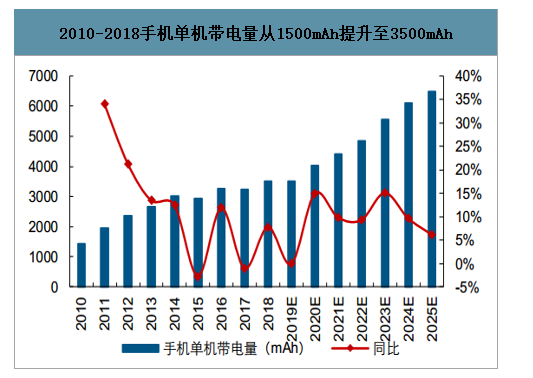

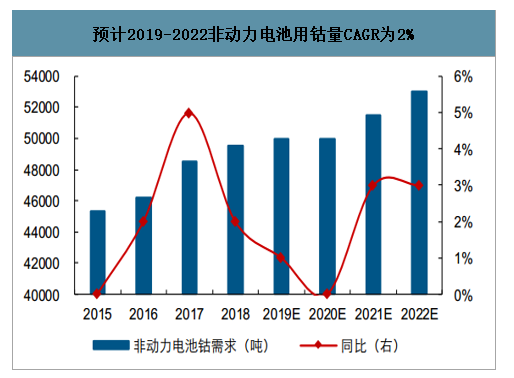

未来随着单机带电量提升,加之在5G带动下3C出货量回暖,3C用钴量有望边际改善。2018年全球智能手机出货量同比下滑5%至1395百万台。随着5G市场逐步渗透,预计将带动全球智能手机市场恢复缓慢增长。同时,2010-2018年手机单机带电量逐步从1500mAh提升至3500mAh,带动单机用钴量逐步增长。根据测算,2020年3C电池用钴量为5万吨,2019-2022GAGR2%。

近年来全球智能手机出货量增速放缓,2018年同比下滑

数据来源:公开资料整理

2010-2018手机单机带电量从1500mAh提升至3500mAh

数据来源:公开资料整理

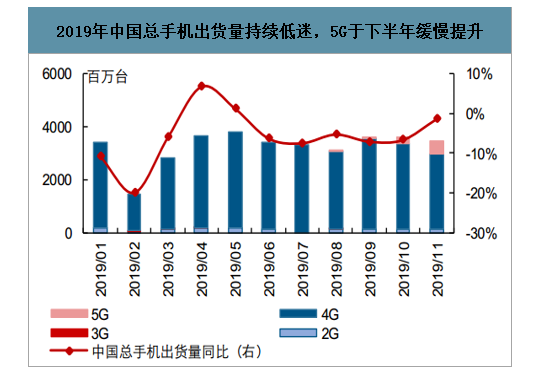

2019年中国总手机出货量持续低迷,5G于下半年缓慢提升

数据来源:公开资料整理

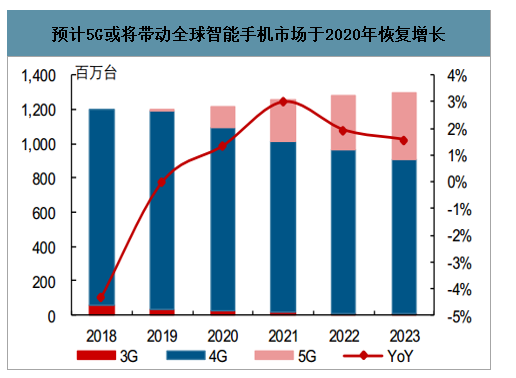

预计5G或将带动全球智能手机市场于2020年恢复增长

数据来源:公开资料整理

预计2019-2022动力电池用钴量CAGR为32%

数据来源:公开资料整理

预计2019-2022非动力电池用钴量CAGR为2%

数据来源:公开资料整理

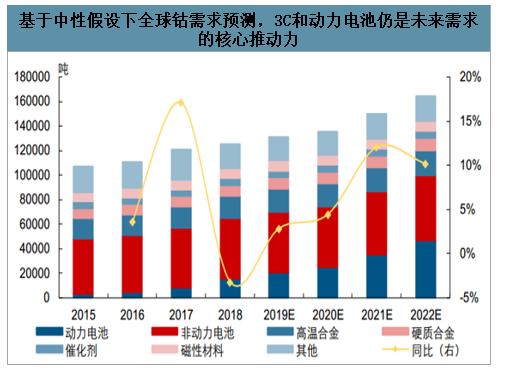

在中性假设条件下(国内新能源汽车销量135万辆、3C出货量增速0%),预计2020年全球钴需求量为14万吨,同比增长4%。2022年全球钴需求量有望增长至17.3万吨,2019-2022CAGR8.8%;其中电池合计占比从55%提升至62%,2022年动力电池和非动力电池需求占比将分别达到29%、33%。除此之外,预计钴在高温合金、催化剂、磁性材料等传统领域需求增速保持平稳。

基于中性假设下全球钴需求预测,3C和动力电池仍是未来需求的核心推动力

数据来源:公开资料整理

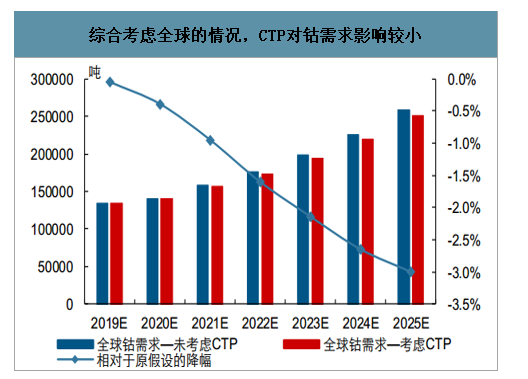

“磷酸铁锂+CTP”钴需求影响几何?分别将不考虑CTP和考虑CTP两种情况下EV铁锂的渗透率代入钴需求模型,CTP对钴需求的影响会逐步显现。其中2020-2022年,受CTP影响,国内动力电池钴需求相较无CTP的情况分别减少522/1144/2107吨,相对原假设同年动力电池用钴需求的降幅达到6%/10%/13%,2025年将进一步减少4729吨,降幅扩大至14%。从整体需求来看,考虑CTP的影响,2020-2022年相对原假设同年全球钴需求的降幅仅为0.4%/1.0%/1.6%,至2025年为3%。考虑CTP和未考虑CTP假设下,2020-2025年全球精炼钴需求的年复合增速分别为12%和13%,CTP对全球钴需求的影响相对有限。

预计CTP对国内钴需求影响逐步显现

数据来源:公开资料整理

综合考虑全球的情况,CTP对钴需求影响较小

数据来源:公开资料整理

5、供需判断:过剩——紧平衡——短缺,未来价格有望迎来趋势性上涨

虽然新冠疫情阶段性影响全球新能源车与消费电子对于钴的需求,我们依然认为全年钴需求能够实现约1.5%的增长,2020-2022三年内精炼钴需求复合增速达到5.7%。供给端,由于嘉能可的主动减产,全球钴产量2020年将出现下滑,同比下降5.6%,2019-2022年产量复合增速为2.7%。测算供需平衡时需充分考虑当前库存,2018年钴库存为3769吨,2019年生产了氢氧化钴17054吨,而同期出售仅仅4257吨,预计Katangamining折合金属钴库存约1.2万吨。钴矿端存在较高的库存,国内冶炼厂与正极材料厂商库存基本处于正常水平,预计2020-2022年供需过剩为1.0/0.4/-0.2万吨,2020年将主要用来消化库存,2021年全产业链库存将回归正常水平,2022年将会出现紧缺,钴逐渐从供需紧平衡过渡到短缺,价格有望迎来趋势性上涨,同时供给端存在中间贸易商囤货、行业性收储以及资源矿区的不可控等多种因素影响,或进助推钴价上涨。

全球精炼钴需求测算(单位:万吨)

全球精炼钴需求测算(单位:万吨) | |||||||

类别 | 2016 | 2017 | 2018 | 2019 | 2020E | 2021E | 2022E |

3C | 4.3 | 4.5 | 4.7 | 4.7 | 4.8 | 5 | 5.3 |

动力 | 1.1 | 1.8 | 2 | 2.2 | 2.3 | 2.9 | 3.6 |

超级合金 | 1.7 | 1.8 | 1.9 | 2 | 2 | 2.1 | 2.2 |

硬质合金 | 1.2 | 1.2 | 1.2 | 1.2 | 1.2 | 1.3 | 1.4 |

催化剂 | 0.8 | 0.8 | 0.9 | 0.9 | 0.9 | 1 | 1.1 |

其他 | 2.1 | 2.1 | 2.1 | 2.1 | 2.1 | 2.1 | 2.1 |

合计 | 11.2 | 12.2 | 12.8 | 13.1 | 13.3 | 14.4 | 15.7 |

数据来源:公开资料整理

全球钴供给测算(单位:万吨)

全球钴供给测算(单位:万吨) | |||||

公司 | 2018产量 | 2019产量 | 2020E | 2021E | 2022E |

嘉能可 | 4.2 | 4.62 | 2.9 | 3.2 | 3.2 |

洛阳钼业 | 1.9 | 1.61 | 1.6 | 1.6 | 1.6 |

Chemaf | 0.7 | 0.7 | 1 | 1.3 | 1.6 |

金川集团 | 0.7 | 1.1 | 1.1 | 1.1 | 1.3 |

谢里特 | 0.6 | 0.6 | 0.6 | 0.6 | 0.6 |

淡水河谷 | 0.5 | 0.5 | 0.5 | 0.5 | 0.5 |

诺里斯克镍业 | 0.5 | 0.5 | 0.5 | 0.5 | 0.5 |

华友钴业 | 0.5 | 0.5 | 0.5 | 0.5 | 0.5 |

欧亚资源 | 0.4 | 0.6 | 1 | 1.4 | 1.4 |

中国中冶 | 0.3 | 0.3 | 0.3 | 0.3 | 0.3 |

Managem | 0.2 | 0.2 | 0.2 | 0.2 | 0.2 |

中色Deziwa | - | - | 0.2 | 0.4 | 0.6 |

其他 | 3.2 | 3.2 | 3.2 | 3.2 | 3.2 |

全球 | 13.6 | 14.3 | 13.5 | 14.8 | 15.5 |

数据来源:公开资料整理

钴供需平衡表测算(单位:万吨)

钴供需平衡表测算(单位:万吨) | |||||

类别 | 2018 | 2019A | 2020E | 2021E | 2022E |

供给 | 13.6 | 14.3 | 13.5 | 14.8 | 15.5 |

需求 | 12.8 | 13.1 | 13.3 | 14.4 | 15.7 |

积压库存 | 0.4 | 1.2 | 0.4 | 0.4 | 0.4 |

过剩/缺口 | 0.4 | 1.6 | 1 | 0.4 | -0.2 |

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年远程纯电动栏板式货车上牌情况分析:山东、河北、河南、浙江和江苏合计占比超5成[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国冷藏车区域上牌量分析:湖北和山东省上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年湖北省多功能抑尘车市场分析:随州市上牌量达280辆[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国多功能抑尘车区域上牌量分析:湖北省上牌量位居首位,达946辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)