在2015-2019 年上半年国内上映的动画电影票房TOP20 排行榜中,人物IP类(含系列片)共15部,合计票房占TOP20票房的 68%,其中人物IP故事新编的动画电影有 10 部,合计票房占人物 IP 类动画电影票房的 61.6%。动画电影作为 IP 的放大器,不仅有一定的粉丝基础,在制作流程上更加商业化。且动漫电影 IP 效益放大性好,资产复用、商品化衍生和空间化衍生等系列化运作往往可实现边际成本降低,从而获得更高的商业变现效率。

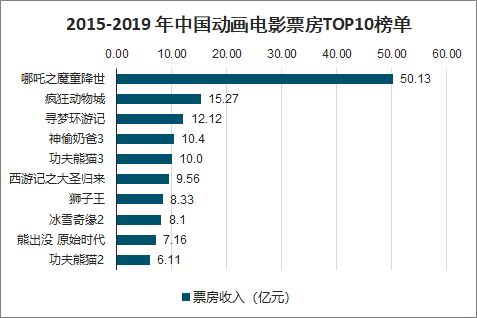

2015-2019 年中国动画电影票房TOP10榜单

数据来源:公开资料整理

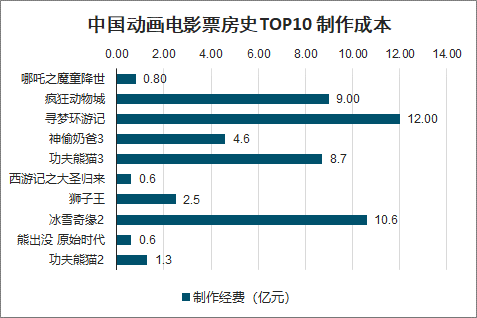

动画电影的工业化制作能力,主要依靠动画制作前中后期的专业人才,成本主要为技术员工的人力成本及配音人员、主题曲制作等,而不用为场景、服道化及明星买单,使资金真正利用在制作本身。目前我国制作精良动画电影的制作成本普遍在 6000 万元~9000 万元左右,部分低幼向动画电影制作成本可压缩在千万级。中国动画电影票房 TOP10 中成熟市场的头部电影制作成本普遍在5亿以上,目前国产动画制作有明显的成本优势。

中国动画电影票房史 TOP10 制作成本

数据来源:公开资料整理

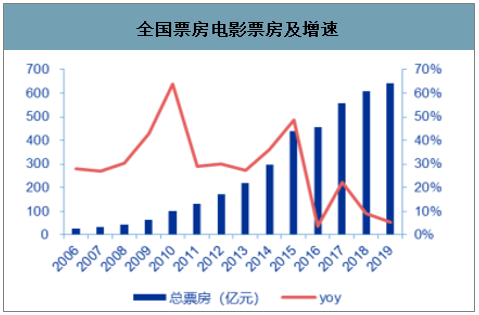

2016 年前全国动画电影市场持续扩张,13-16 年动画电影实现 CAGR 63.3%,远高于同期电影总票房的 CAGR 28.1%。16年动画电影占票房比例达 15%以上,主要得益于《疯狂动物城》(15.27亿)以及《功夫熊猫3》(10亿)等 5 部头部动画电影的优异表现。19 年动画电影票房大幅增长至 106.55亿主要依赖于《哪吒》的爆发以及《狮子王》、《熊出没》等头部影片,但即使扣除《哪吒》的50亿票房后,2019 年动画电影票房仍超过 2018 年全年。在电影及整个文娱产业持续保持热度的情况下,90、00 后新生代逐渐成为文娱消费的主力,并且随着国内动画电影产业的成熟、动画质量的提升和消费者习惯的形成,产业步入良性发展。

全国票房电影票房及增速

数据来源:公开资料整理

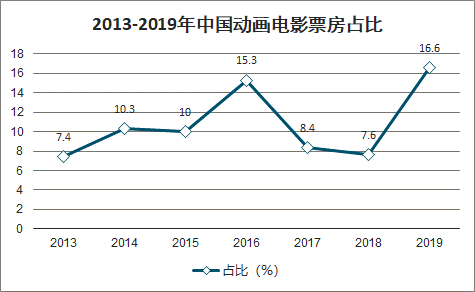

2013-2019年中国动画电影票房占比

数据来源:公开资料整理

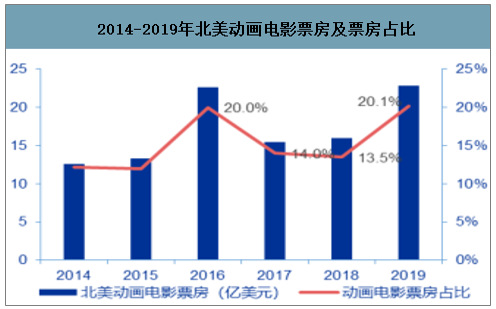

我国动画电影票房相较成熟市场占比尚有较大的提升空间,未来比重有望超 20%。目前我国动画电影票房占比仍处于较低水平,2017和2018年动画电影票房仅分别占总票房的 8.4%和 7.6%。相比之下,北美及日本动画产业较为成熟,2014-2019 年间北美动画电影票房占比始终高于 10%,19 年因涌现出《狮子王》和《冰雪奇缘 2》《驯龙高手 3》等多项优质作品,动画电影票房占比超 20%;日本动画电影票房占比整体来看在 2002-2018 年持续攀升,虽然其中09-12年主要因外部金融危机影响产能大幅降低,但依然占电影市场比重保持在 15%以上,2018 年为 37%,远高于中国现有水平。相较于北美、日本等成熟动画电影市场,我国动画电影占总票房比重总体相对较低,长期来看未来占票房比重有望超 20%,发展空间较大。

2014-2019年北美动画电影票房及票房占比

数据来源:公开资料整理

2002-2018年日本动画电影票房占比

数据来源:公开资料整理

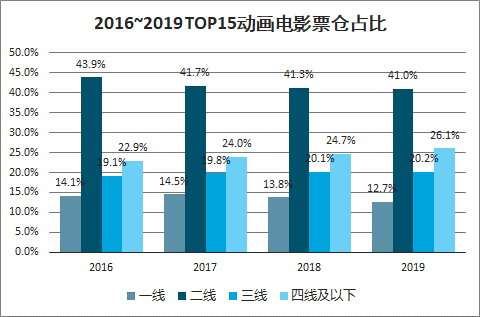

从头部动画电影票仓结构来看,二线城市依然是票房的主要来源,2016 年以来票仓占比一直维持在 40%以上。此外,动画电影逐渐在三四线城市获得较大市场,观影人数比重逐年增多,受众持续下沉。以《哪吒》及《疯狂动物城》为例,《哪吒》在三线及以下城市票房占比为 42.54%,相比2016 年时热门动画电影《疯狂动物城》3-5 线城市票房占比 39.3%,提升 3.24pct。随着下沉用户的增多,未来低线城市观影人群有望成为票房主力。

2016~2019TOP15 动画电影票仓占比

数据来源:公开资料整理

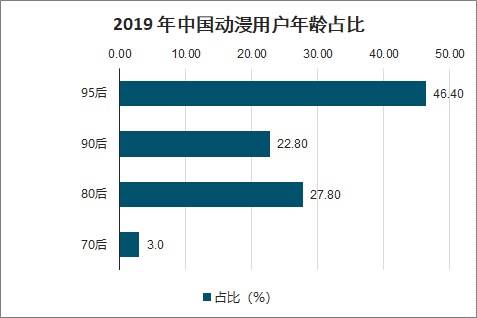

年轻动漫用户群体占比较高,95后人群占比最高达46.4%,其次为80后、90后,分别占比27.8%和22.8%。00、90、80后的成长伴随着动漫行业蓬勃发展,使得动画在群众中有良好的接受度,给与动画电影广泛的群众基础。2019年泛二次元用户规模达3.9亿人,庞大的用户规模也为中国动漫产业的发展带来巨大的需求市场。

2019 年中国动漫用户年龄占比

数据来源:公开资料整理

2013-2019年中国泛二次元用户规模及增速趋势

数据来源:公开资料整理

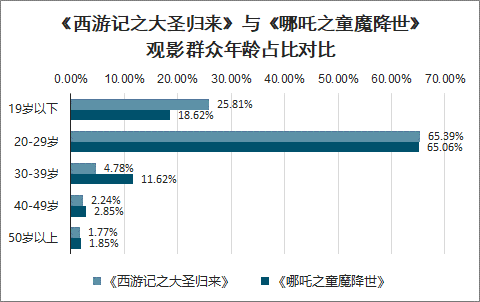

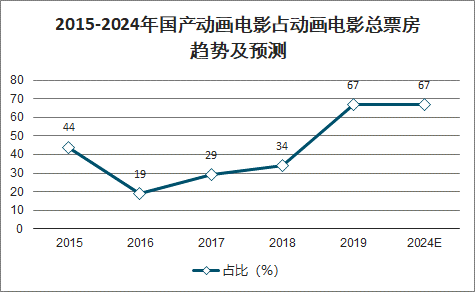

中国动画电影早期兴起于偏儿童向的合家欢IP系列电影,这一题材的代表为《喜羊羊与灰太狼》系列和《熊出没》系列。中国观众所熟知的宫崎骏动画、皮克斯动画,多数以成年人为受众进行创作,早期国产优质成人电影供给严重不足,国产动画电影平均单片票房除 16 年外也一直处于亿级以下。中国动画电影的成人向趋势自 2015 年《大圣归来》后逐渐兴起,而后《大鱼海棠》、《白蛇:缘起》《十万个冷笑话》、《哪吒》等片不断取得市场佳绩,国产动画电影票房占比从 2017 年 29.2%,增长至 2019 年 67.18%。国产成人向动画电影取得佳绩,进一步证明了内涵深刻的剧情、情感复杂的角色之于动画作品的重要意义,也彰显了以成年人为目标观众的动画电影的市场潜力。随着动画电影创作理念的成熟与市场机制的完善,成人向影片将成为中国动画电影开辟广阔发展空间的重要路径,真正实现更广维度的出圈。

2015-2019年国产动画电影与进口动画电影占比对比

数据来源:公开资料整理

《西游记之大圣归来》与《哪吒之童魔降世》观影群众年龄占比对比

数据来源:公开资料整理

一、动画电影格局

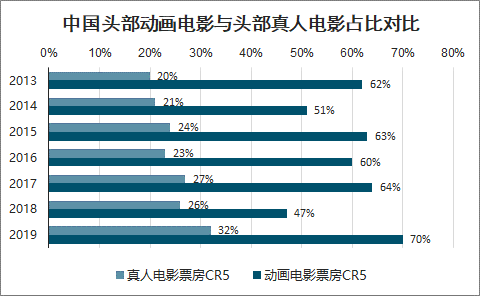

从票房集中度来看,年度票房前五的动画电影票房占当年动画电影市场票房的比例基本维持在约 40%-60%左右,影片头部效应较真人电影更为显著。赢者通吃的局面对作品质量提出了更高要求,已经具备工业化生产能力的优秀制作方以及积累有多年发行经验的发行方更为受益,国内动画电影先行者未来有望占据国产动画电影票房 80%以上份额。

中国头部动画电影与头部真人电影占比对比

数据来源:公开资料整理

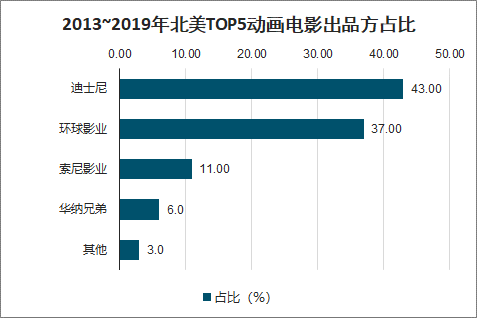

以北美市场为例,2013-2019年优质动画电影一直是贡献票房的主力军,2019 年北美市场 1 亿美元以上的头部动画电影拿下80.1%的票房,二八效应显著。而大型优质动画电影被少量大公司的工作室垄断,2013-2019 年北美动画电影票房 TOP5 中由迪士尼、环球影业等四家制作方出品的动画电影超 95%。2019 年北美电影票房 20 强中动画电影仅出自 3 家公司,其中迪士尼从票房来看占据绝对优势。日本动漫创作氛围浓厚,动画制作公司数量众多,但从近两年本土头部动画电影出品方来看,18-19 年出品发行公司上榜仅有 4 家,其中东宝株式会社市场本土占有率近 60%,头部效应相较北美市场更为明显。

2013~2019 年北美TOP5动画电影出品方占比

数据来源:公开资料整理

二、动画趋势

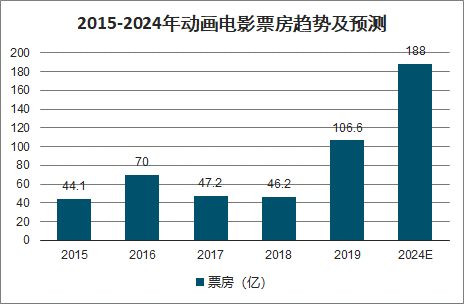

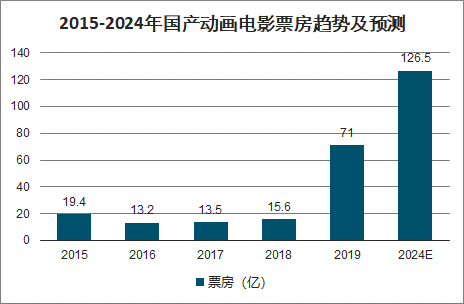

智研咨询发布的《2020-2026年中国动画电影行业市场竞争策略及发展趋势预测报告》数据显示:未来国产动画电影票房空间近130亿。由于19年动画电影票房基数较高,且叠加疫情影响预计2020年动画电影整体票房将大幅回落。但随着更多优质创作内容上映以及前期成功 IP 的持续迭代,预计动画电影总票房将在 2021~2024 年将恢复增长,2024 年动画电影票房有望达 188 亿元,总票房占比 23%。预计2021年后国产动画票房增速达到较高水平,占动画电影票房比重也稳步抬升,2024年国产动画电影票房近130亿元,占比 67%,国产真人电影票房占整体真人电影票房这一比例19 年为 70%。

2015-2024年全国票房及预测

数据来源:公开资料整理

2015-2024年动画电影票房趋势及预测

数据来源:公开资料整理

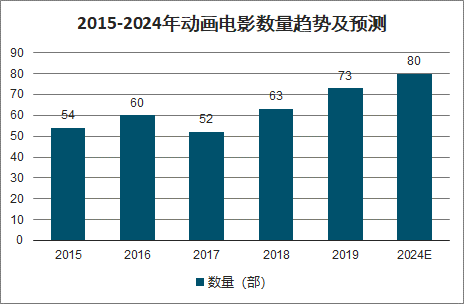

2015-2024年动画电影数量趋势及预测

数据来源:公开资料整理

2015-2024年国产动画电影票房趋势及预测

数据来源:公开资料整理

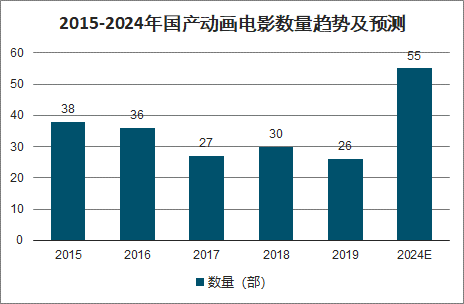

2015-2024年国产动画电影数量趋势及预测

数据来源:公开资料整理

2015-2024年国产动画电影占动画电影总票房趋势及预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国动画电影行业市场全景调查及投资前景评估报告

《2026-2032年中国动画电影行业市场全景调查及投资前景评估报告》共十章,包含动画电影行业企业经营策略分析,2026-2032年中国动画电影行业发展前景预测分析,2026-2032年中国动画电影行业投融资战略规划分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国动画电影产业现状简析:内容产能不足与创新周期延长仍是问题核心[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2021年中国各档期动画电影上映部数、上映票房及票房贡献分析:暑期档新上映数量最多,上映票房最高[图]](http://img.chyxx.com/2021/12/89128EYCWD_m.jpg?x-oss-process=style/w320)

![2021年中国动画电影部数、电影票房及结构分析:国产动画电影票房占比增长,进口动画电影票房下降[图]](http://img.chyxx.com/2021/12/J71989K8PZ_m.jpg?x-oss-process=style/w320)