2017年以来外废进口政策大幅收紧,主要包括:1)数量控制:明确2020年底前实现外废零进口;2)质量控制:要求2018年3月1日起,进口废纸中其它夹杂物总重量不超过进口废纸重量的0.5%,修订前为1.5%;3)进口资质限制:对进口废纸的企业生产能力要求不小于5万吨/年,并要求其拥有与加工利用能力相适应的制浆、造纸等生产加工设备;4)进口成本增加:对美废的关税征收导致外废进口成本增加。受外废政策收紧影响,2017/2018/2019年,废纸进口量下降278/869/610万吨。

2017年以来外废进口量持续下滑

数据来源:公开资料整理

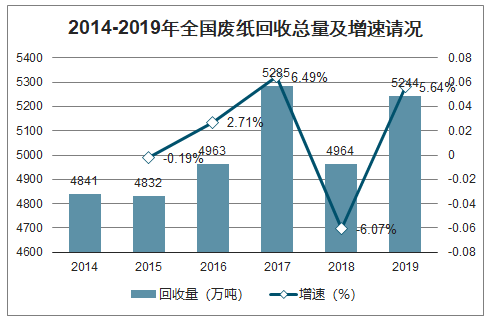

在固废进口政策影响下,近年来废纸回收量快速上升。2018年全国废纸回收总量4964万吨,同比下降6.1%,主要受生产端影响,2018年全国纸及纸板产量下降了695万吨,但废纸回收量较之2010年之前已得到长足发展。2019年我国废纸回收量为5244万吨,同比增长5.64%。

2014-2019年全国废纸回收总量及增速请况

数据来源:公开资料整理

在回收量增长的同时,废纸回收率也逐渐提升。2010年我国废纸回收率为43.8%,到了2019年提升到了49%。2020年之前,我国废纸回收体系将加速建立,废纸回收规模将在取得质的突破。

2010-2019年我国废纸回收率情况

数据来源:公开资料整理

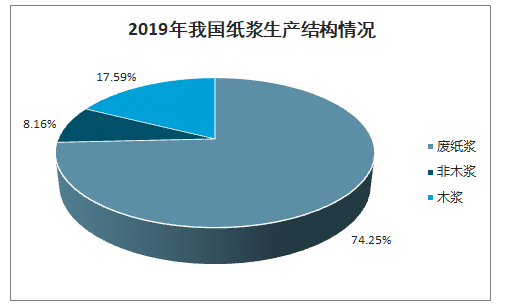

虽然木浆产量逐年上升,但目前废纸浆在我国仍然占主流地位。2019年,我国纸浆产量为7207万吨,其中木浆产量1268,占纸浆总产量的17.59%;废纸浆产量为5351万吨,占总产量的74.25%;非木浆产量为588万吨,产量产比为8.16%。

2019年我国纸浆生产结构情况

数据来源:公开资料整理

多因素共振,废纸缺口问题在2017-19年尚未充分暴露。在外废进口政策大幅收紧的背景下,复盘2017-2019年,由于受到产量、库存等因素对冲,废纸价格中枢虽逐年上行,但供给缺口并不明显,主因:1)2017年国废价格持续上行的同时,回收成本相对更高的三四线城市废纸被纳入回收体系,当期国废回收量增加322万吨;2)2018年内外需趋弱及成品纸进口量增加,导致国内废纸系纸品“减产”470万吨;3)2019年“废纸系”产业链进入去库周期,预计给废纸供给腾挪约300-400万吨空间

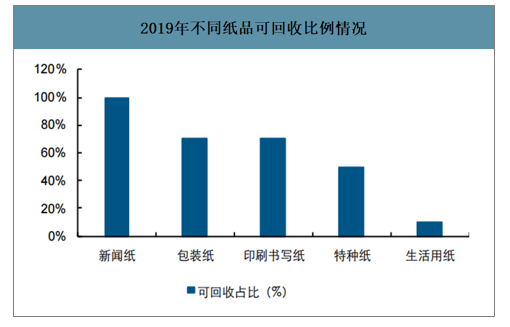

2019年不同纸品可回收比例情况

数据来源:公开资料整理

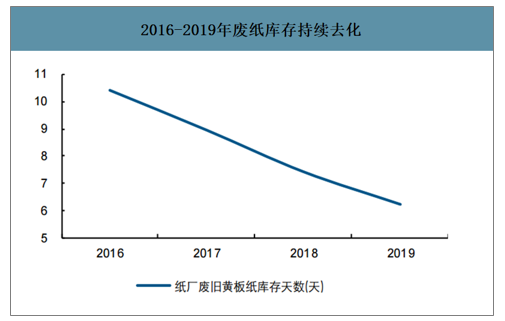

智研咨询发布的《2020-2026年中国废纸行业市场消费调查及投资价值咨询报告》数据显示:2019年外废进口量下降610万吨,产业链去库缓解废纸压力。复盘17-19年行业库存变化,1)原纸库存:2017-2019H1箱板瓦楞纸行业处于累库期,2019年下半年行业大幅去库,纸企原纸/下游原纸相比2018年同期库存下降100/70万吨以上,因覆盖样本有限,预计实际去库量高于该值,或减少废纸使用量300-400万吨;2)废纸库存:延续下行趋势,或释放30万吨废纸量。此外,富阳白板纸产能清退(2019年清退产能超过200万吨)及废纸浆进口增加亦部分对冲外废进口减少带来的影响。

2016-2019年废纸库存持续去化

数据来源:公开资料整理

在外废持续收紧背景下,国内废纸缺口料持续凸显并拉大内外废价差。在此时点,具备低价外废资源(海外废纸浆产能或外废额度)的头部企业将拥有成本优势,废纸浆成本虽高于直接进口海外废纸(主因需要增加制造费用和运费),但可考虑使用低价的美废11#,相较国废依然具备超过300元的成本优势。就外废获批额度而言,2019年玖龙、理文和山鹰合计获批额度占总额度比重近60%,2020年(前七批)玖龙、理文和山鹰合计获批额度占总额度比重近55%,头部企业外废额度获批优势依旧显著。即使2020年后头部企业外废额度归零,考虑其海外废纸浆产能投放,预计成本优势亦将延续。具备海外废纸浆产能和外废额度的头部企业将倒逼中小纸企加速出清。

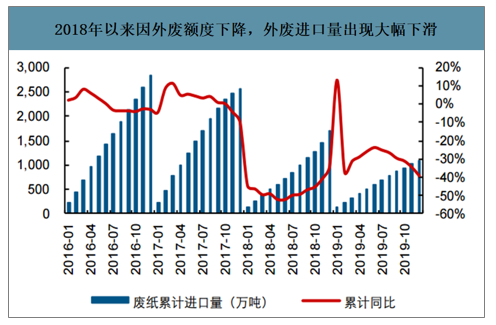

2018年以来因外废额度下降,外废进口量出现大幅下滑

数据来源:公开资料整理

头部企业外废获批额度数据

外废额度(万吨) | 2020前七批 | 2019 | 2018 | 2017 | 占比(%) | 2020前七批 | 2019 | 2018 | 2017 |

玖龙纸业 | 125 | 336 | 638 | 804 | 玖龙纸业 | 27.42% | 31.28% | 34.23% | 29.64% |

理文造纸 | 58 | 149 | 286 | 381 | 理文造纸 | 12.77% | 13.87% | 15.34% | 14.04% |

山鹰纸业 | 61 | 143 | 246 | 333 | 山鹰纸业 | 13.38% | 13.31% | 13.20% | 12.27% |

核发总量 | 458 | 1074 | 1864 | 2713 | 核发总量 | 100.00% | 100.00% | 100.00% | 100.00% |

数据来源:公开资料整理

国内纸企的海外废纸浆产线

废纸浆 | 产线位置 | 投产时间 | 生产模式 | 投产额(万吨) |

玖龙 | 马来西亚 | 2019.09 | 收购 | 48 |

美国(Biron) | 2020 | 新建 | 24 | |

美国(Fairmont) | 2020 | 新建 | 6 | |

美国(Fairmont) | 2021 | 新建 | 6 | |

美国(Rumford) | 2020 | 新建 | 20 | |

理文 | 缅甸 | 2019-2021 | 代生产 | 68 |

马来西亚 | 未定 | 新建 | 55 | |

景兴 | 马来西亚 | 2021 | 新建 | 80 |

山鹰纸业 | 美国 | 2019中 | 新建 | 36 |

美国 | 2020初 | 新建 | 12 | |

美国 | 未定 | 新建 | 未定 | |

泰国 | 2020-2021 | 代生产 | 30 | |

太阳纸业 | 老挝 | 2019 | 新建 | 40 |

2021 | 新建 | 80 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国废纸行业市场全景调研及发展趋向研判报告

《2024-2030年中国废纸行业市场全景调研及发展趋向研判报告》共十一章,包含2023年中国废纸回收行业竞争格局分析,废纸行业领先企业经营形势分析,2024-2030年中国废纸行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询