一、屠宰行业发展阶段

我国屠宰行业相关法规经过多轮演进,头部企业合规经营优势逐步显现。我国屠宰业起步于上世纪50年代,经过几十年的发展,相关法律法规日趋完善,头部企业的合规经营优势逐步显现。

(1)传统管理时期(1950~1954年):1950年代处于建国初期,屠宰业相关法律法规较少,屠宰方式延续传统方法,主要是手工操作;肉品检验只检查胴体、不检内脏和头蹄;检验项目严重不全。

(2)计划经济模式管理时期(1955~1985年):该时期屠宰业监管由商业部、农业、卫生、畜牧兽医等部门相互配合。其中商业部统一领导屠宰场及场内卫生工作,将分散在农业、卫生、供销、外贸等部门的屠宰场划归商业部所属的食品公司及分支机构统一领导,统一管理;卫生部门对屠宰场的建筑、设备、环境卫生、肉品加工、储运和销售方面的卫生情况进行监督和指导;畜牧兽医部门对屠宰场的兽医工作进行监督和指导。

(3)市场经济初期粗放式管理时期(1986-1997年):该时期生猪屠宰由国营食品公司独家经营转变为多种经济主体、多渠道共同经营。由于缺乏相关的法律法规,各种问题陆续出现,比如个体屠宰户泛滥,病害肉大量上市、环境污染、机械化程度低等。

(4)依法规范经营时期(1998—至今):1998年国务院颁布《生猪屠宰管理条例》,规范生猪屠宰行为,提高生猪产品质量,保障人民吃肉安全。2010年商务部制订《全国生猪屠宰行业发展规划纲要(2010-2015年)》明确要求行业加强规模化、品牌化。2016年农业部制订《全国生猪生产发展规划(2016-2020年)》,要求推进“就近屠宰、冷链配送”经营方式,减少生猪疫病传播。2017年环保部发布《固定污染源排污许可分类管理名录(2017年版)》,规范屠宰业污染治理。2018年农业农村部发布《关于加强生猪屠宰企业非洲猪瘟防控保障猪肉质量安全和有效供给的通知》,要求加强屠宰企业无害化处理,并要求不得批准年屠宰生猪15万头(70头/小时)及以下的屠宰建设项目。中小屠宰企业将加速出局,利于行业集中度的进一步提升。

屠宰业核心监管法规及内容

时间 | 发布单位 | 政策法规 | 相关内容 |

2016 | 农业部 | 全国生猪生产发展规划(2016-2020年) | 1.推进“就近屠宰、冷链配送”经营方式,提高综合生产能力和市场竞争力。2.减少生猪疫病传播,推进就近屠宰,减少长距离跨省调运;降低生猪调运成本;通过养殖、屠宰“产销衔接,场厂挂钩”,解决养殖企业生猪销售后顾之忧,同时也为屠宰企业提供稳定猪源。 |

2017 | 环境保护部 | 固定污染源排污许可分类管理名录(2017年版) | 年屠宰生猪10万头及以上、肉牛1万头及以上、肉羊15万头及以上、禽类1000万只及以上的适用排污许可技术规范。 |

2018 | 农业农村部 | 关于加强生猪屠宰企业非洲猪瘟防控保障猪肉质量安全和有效供给的通知 | 1.严格生猪入厂。屠宰企业要加强生猪贩运经纪人和代宰户管理,签订质量安全承诺书、代宰协议,明确质量安全责任。2.严格检验检疫。3.严格无害化处理。4.严格日常消毒。5.严格猪血处置。6.严格执行国家发展改革委《产业结构调整指导目录(2011年本)》(2013年修正),不得批准年屠宰生猪15万头(70头/小时)及以下的屠宰建设项目。" |

数据来源:公开资料整理

二、屠宰行业企业数量

近20年来,我国猪周期大致四年一个周期,上一个猪周期自2014年4月至2018年5月,本轮猪周期自2018年6月至今已经持续接近两年。数次猪周期均未带来屠宰肉制品行业的大规模整合和发展,而发生非洲猪瘟之后(即2018年后)行业规模化快速推进。

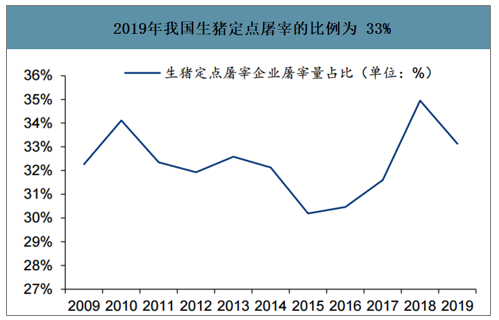

2019年我国生猪定点屠宰的比例为33%

数据来源:公开资料整理

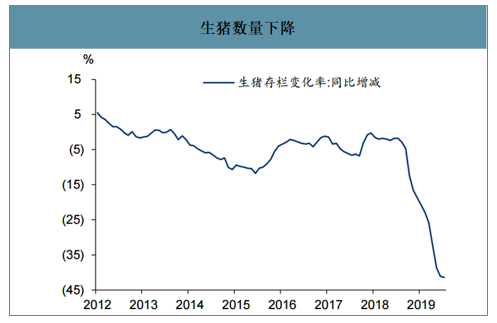

2020年世界出现“黑天鹅”,新冠疫情的爆发给我国带来了宏观经济上的压力,具体到屠宰行业,20年来的困难程度要高于19年,原因在于:19年生猪和猪肉价格双双上涨,生猪供应下滑,但需求端接受程度尚可;20年来屠宰行业面临需求供给双淡季,一方面生猪供给十分紧缺(肥猪少+养殖户惜售),另一方面由于新冠疫情,猪肉需求端冷淡,屠宰行业可能正在面临史无前例的困境。

生猪数量下降

数据来源:公开资料整理

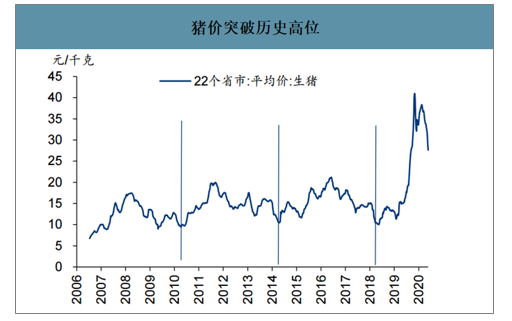

此轮猪价最高峰突破43元/千克,此前历次猪周期的最高价不足22元/千克,此轮猪价的高位远超以往各轮周期。此前周期中,生猪养殖行业整体的结构仍然维持散户为主、规模企业占比缓慢升高的情况,生猪超高价位(即达到上轮猪价低点的两倍)很难持续超过半年,而这一轮超高价位自2019年8月开始,至今已经维持了9个月之多,预计超高猪价可能至少延续到今年年底。

猪价突破历史高位

数据来源:公开资料整理

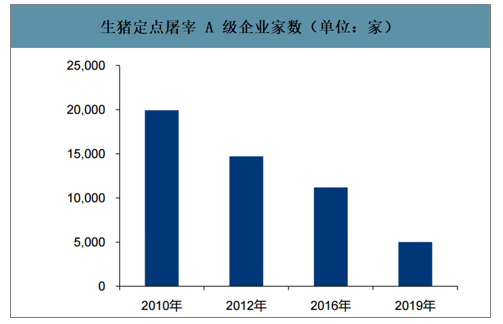

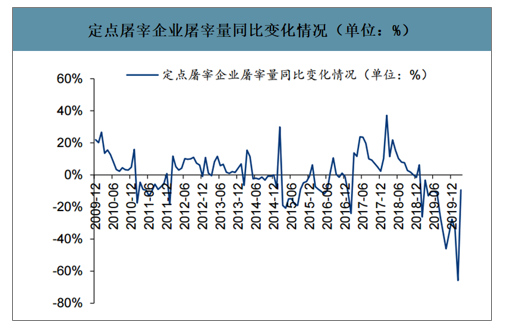

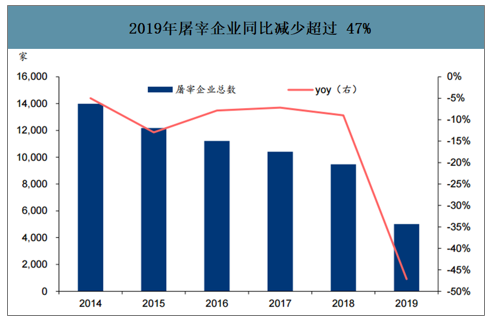

智研咨询发布的《2020-2026年中国生猪屠宰行业市场消费调研及发展规划咨询报告》数据显示:2019年屠宰淘汰超过4000家,同比减少超过47%。定点屠宰企业屠宰量2020年2月下降幅度最大,同比下降达65.8%,作为对比,上一轮猪周期(15年3月-19年2月)定点屠宰企业屠宰量同比最多下滑23.9%(2017年2月)。

生猪定点屠宰A级企业家数(单位:家)

数据来源:公开资料整理

定点屠宰企业屠宰量同比变化情况(单位:%)

数据来源:公开资料整理

2019年屠宰企业同比减少超过47%

数据来源:公开资料整理

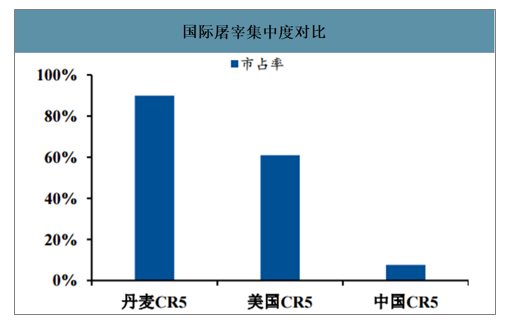

与国际对比,我国屠宰行业的头部企业市占率仍然较低。尽管1998年我国就开始推行定点屠宰,但是屠宰行业仍然处于极为分散的状态。目前我国的屠宰行业CR5仅7.62%,远低于丹麦CR2的90%和美国CR5的61%水平。

国际屠宰集中度对比

数据来源:公开资料整理

国内屠宰行业头部企业集中度

数据来源:公开资料整理

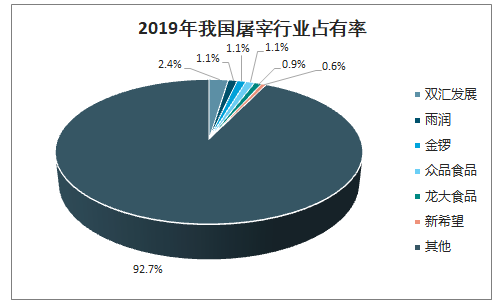

2019年我国屠宰行业占有率

数据来源:公开资料整理

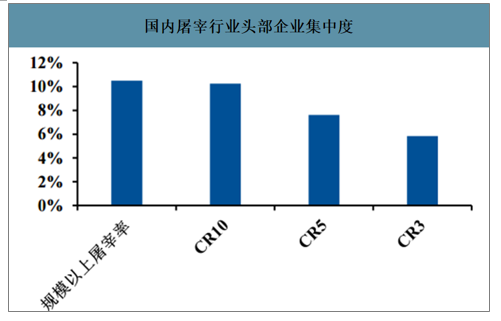

屠宰头部企业的屠宰量及屠宰机械化率水平仍有待提高。目前我国屠宰行业的机械化处理生猪的比例仅为10%,半机械半手工方式占比为20%,仍有70%左右的生猪屠宰依靠手工方式处理,处理机械化率较低。

屠宰机械化率

数据来源:公开资料整理

三、屠宰行业发展机遇:

1)“吃蛋糕的人”少了:2019年来的整合期中,大量落后屠宰产能遭受淘汰,不规范的屠宰场和私屠乱宰的屠宰散户大幅减少;

2)“蛋糕变大”:随着生猪养殖的恢复与生猪供给的增多,屠宰市场的总量将触底回升,考虑到屠宰的刚性需求,屠宰行业最早今年四季度就有望迎来恢复性增长;

3)“蛋糕更甜”:调猪向调肉转变之后,生猪产区屠宰场话语权将逐步提升,议价力趋势性上升有望带来更高的利润边际,屠宰行业会发生结构性的变化;

4)“甜蜜期更长”:超长下行周期给屠宰行业带来了可能长达三年的成本下降期。

四、屠宰行业未来趋势

1.养殖规模化冲击私屠乱宰的生存基础

1)散户退出加剧,私屠乱宰面临永久性失去猪源的趋势;2)疫情防控趋严,规模养殖场会更多选择规模屠宰场,而不是非瘟病毒传染风险较大的小屠宰场;3)猪源短缺、销售承压、政策限制等多种因素叠加,私屠乱宰的成本提升;4)非瘟疫情及新冠疫情给消费者观念带来改变,消费者更加注重安全和卫生。

2.“调猪变调肉”趋势冲击销区屠宰生存基础

在原来的生猪调运模式下,屠宰产能的销区分布和分散化分布较为明显,为了防控非瘟疫情,我国调猪向调肉转变成为常态,销区屠宰产能面临无猪可杀的局面,产区面临养殖与屠宰双双迅速增多的态势。经过整合,我国屠宰行业的产能利用率有望大幅提升。

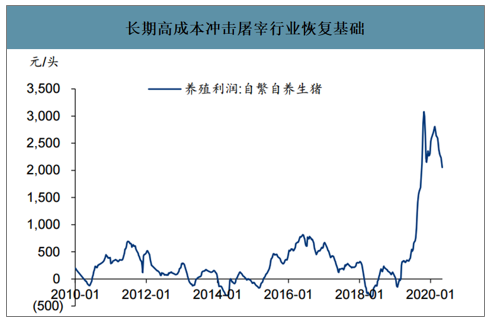

3.长时期高成本冲击行业快速恢复基础

预计此轮超高猪价有望持续一年半以上,在严苛的生存环境下,屠宰场的现金流与设备调整能力都将面临严峻的考验,屠宰行业去产能幅度可能很大,大批屠宰企业可能无法接受长达一年半的“阵痛期”而退出。

长期高成本冲击屠宰行业恢复基础

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国心电图机行业产业链、采购规模、竞争格局、主要上市企业对比及未来竞争趋势分析:纳龙以25.10%的市场占有率领跑[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中国胰岛素行业分类、市场规模、进出口、集采汇总、新注册上市情况:国产胰岛素从“国产替代”迈向“全球替代”的时代正式开启[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2025年中国绿化喷洒车区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![趋势研判!2026年中国水果连锁零售行业发展历程、产业链、市场规模、竞争格局及发展趋势:,成为行业增长最快的赛道,头部连锁品牌将加速整合市场[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国铝合金运油车品牌份额分析:专威上牌量占比达31.57%[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)