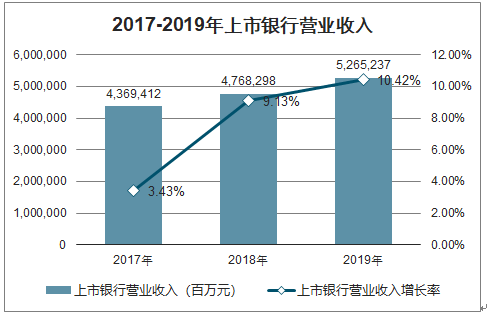

2019年度上市银行合计实现营业收入人民币52652.37亿元,同比增长10.42%,增幅较2018年度9.13%增长了1.29个百分点。

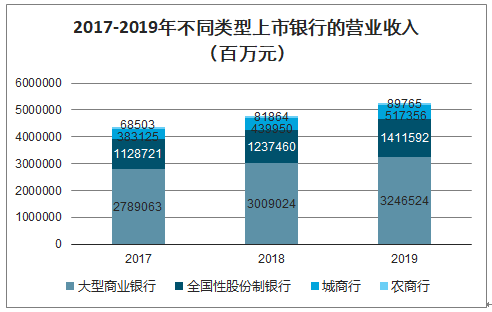

大型商业银行营业收入同比增长7.89%,增幅与2018年度持平。其中利息净收入的增幅减缓,而手续费净收入和其他业务收入增幅提高。工行增幅最高,为10.52%,主要得益于其利息净收入、手续费净收入和非利息净收入均不同程度增长。全国性股份制银行营业收入同比增长14.07%,增幅较2018年度增加4.44个百分点,其利息净收入和手续费净收入增幅较2018年度上升。城商行营业收入同比增长17.59%,较2018年度14.83%增速增长了2.76个百分点。农商行营业收入同比增长9.65%,增幅较2018年度19.50%放缓了9.85个百分点。

从2017年度至2019年度的增长趋势来看,不同类型的上市银行的营业收入增速在经历了2017年度的低点后,2018年度均出现较大回升;大型商业银行、全国性股份制银行和城商行的营业收入增速在2019年度保持稳定或进一步上升,而农商行的营业收入增速出现较大幅度的回落,主要由于投资收益增速波动较大。

2017-2019年上市银行营业收入

数据来源:公开资料整理

2017-2019年不同类型上市银行的营业收入(百万元)

数据来源:公开资料整理

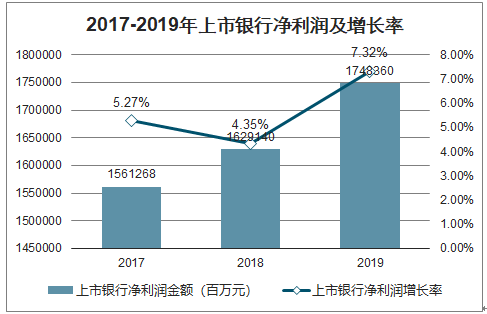

智研咨询发布的《2020-2026年中国银行行业发展策略分析及投资价值预测报告》数据显示:2019年度上市银行全年实现净利润合计人民币17483.60亿元,较2018年度增长7.32%,增速较2018年的4.35%提高了2.97个百分点。净息差保持稳定,手续费及佣金净收入增速回升,同时拨备计提增速放缓,导致上市银行的净利润增速上升。

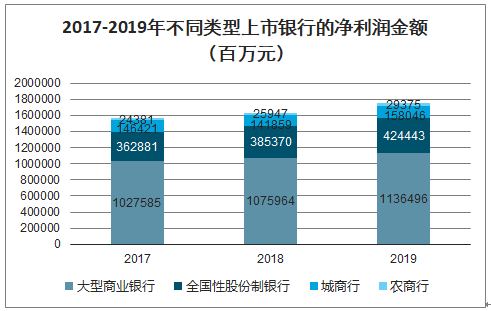

不同类型上市银行的净利润增速出现分化。大型商业银行净利润合计人民币11364.96亿元,增长5.63%,增幅较2018年度的4.71%上升0.92个百分点。全国性股份制银行净利润合计人民币4,244.43亿元,增长10.14%,增幅较2018年上升了3.94个百分点。城商行净利润合计人民币1,580.46亿元,从2017年度至2019年度,城商行的净利润增幅波动较大,分别为12.80%、-3.12%、11.41%。农商行净利润合计人民币293.75亿元,增幅为13.21%,较2018年增速上升6.79个百分点。

2017-2019年上市银行净利润及增长率

数据来源:公开资料整理

2017-2019年不同类型上市银行的净利润金额(百万元)

数据来源:公开资料整理

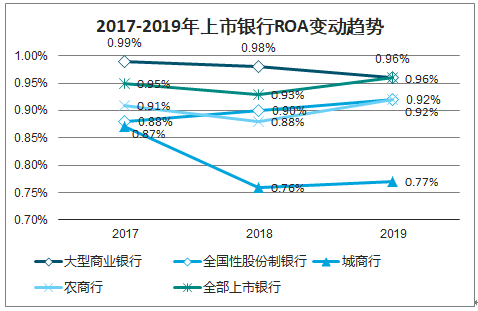

尽管2019年度上市银行净利润增速上升,但加权平均净资产收益率(ROE)持续下降,由2018年度的13.07%下降0.59个百分点至12.48%;平均总资产收益率(ROA)为0.93%,与2018年度持平,盈利能力仍面临较大挑战。大型商业银行、全国性股份制银行、城商行、农商行的平均ROE分别下降了0.70、0.38、0.39、0.32个百分点;大型商业银行的平均ROA下降了0.02个百分点,全国性股份制银行、城商行、农商行分别上升了0.02、0.01、0.04个百分点。

2017-2019年上市银行ROA变动趋势

数据来源:公开资料整理

2017-2019年上市银行ROE变动趋势

数据来源:公开资料整理

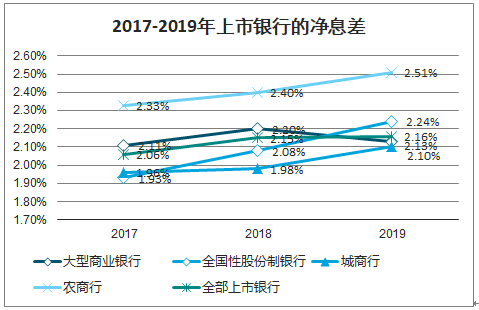

2019年度上市银行平均净息差(净利息收益率)2.16%,比2018年度上升1个基点,但不同类型上市银行净息差变动出现分化。2019年度大型商业银行平均净息差2.13%,较上年下降7个基点。全国性股份制银行2019年平均净息差2.24%,较上年增长16个基点,各家均呈现增长趋势。城商行2019年平均净息差2.10%,较上年上升12个基点,有14家城商行净息差上升。农商行2019年平均净息差2.51%,较上年增长11个基点。

2017-2019年上市银行的净息差

数据来源:公开资料整理

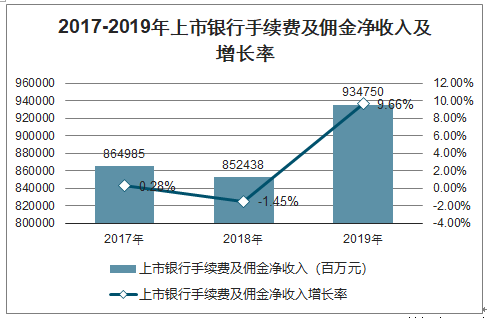

2019年度上市银行合计实现手续费及佣金净收入人民币9,347.50亿元,同比增长9.66%。受资管新规以及对实体经济减费让利等多重因素的影响,上市银行手续费及佣金净收入2017年度仅增长0.28%,2018年度甚至下降了1.45%。2019年度上市银行调整理财业务结构、增加符合资管新规要求的净值型理财产品发行规模,代理业务手续费有所增加,加上银行卡业务的快速增长,拉动了手续费及佣金收入的增速回升。

2017-2019年上市银行手续费及佣金净收入及增长率

数据来源:公开资料整理

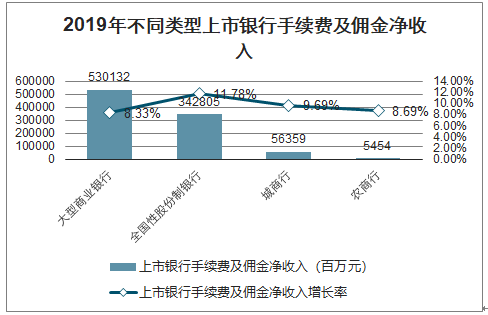

2019年不同类型上市银行手续费及佣金净收入

数据来源:公开资料整理

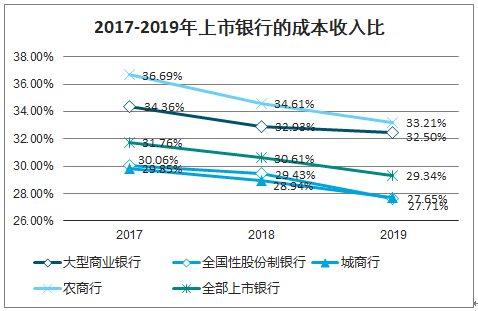

2019年度上市银行成本收入比继续下降,平均成本收入比为29.34%,较2018年度下降了1.27个百分点。大型商业银行2019年度成本收入比为32.50%,较2018年平均下降0.43个百分点。全国性股份制银行2019年度平均成本收入比为27.65%,较上年下降1.78个百分点。城商行2019年度平均成本收入比为27.71%,较上年下降1.23个百分点。农商行2019年度平均成本收入比为33.21%,较上年下降1.40个百分点。

2017-2019年上市银行的成本收入比

数据来源:公开资料整理

2019年度,受央行连续定向和全面降准等因素影响,市场流动性相对充裕,上市银行资产总额增速加快。与此同时,上市银行持续优化资产结构、支持实体经济,信贷资产比重持续上升,同业投资占比持续下降。

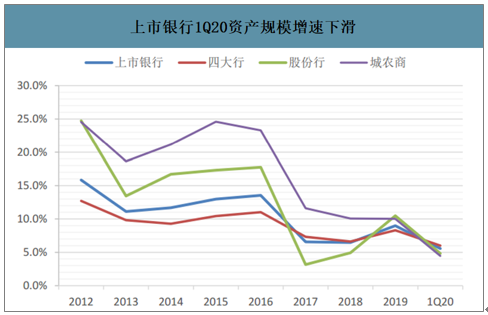

2019年上市银行资产规模增速9%,同比提升2.5pct,1Q20环比下滑3.4pct至5.6%。其中,大型商业银行行/股份行/城农商1Q20资产规模增速分别为6%/4.8%/4.5%,分别较2019年下滑2.3/5.7/5.5pct。

上市银行1Q20资产规模增速下滑

数据来源:公开资料整理

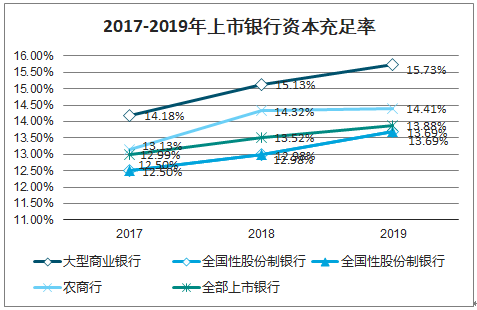

上市银行整体资本充足水平持续提升,2019年末核心一级资本充足率、一级资本充足率和资本充足率分别较2018年末上升0.19、0.41和0.36个百分点,至10.17%、11.06%和13.88%,为银行稳健经营奠定坚实的基础。上市银行资本充足率的提升主要得益于持续优化业务结构和强化资本对风险加权资产约束作用;保持盈利强劲增长,提高内源性资本生成能力;并在政策的支持下,积极创新和拓展资本补充渠道,加速推进外源性资本补充。

2017-2019年上市银行资本充足率

数据来源:公开资料整理

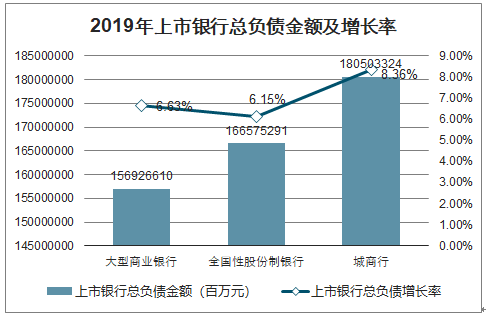

截至2019年末,上市银行总负债合计人民币1,805,033.24亿元,相比2018年末增长人民币139,280.33亿元,增幅8.36%,增速上升2.21个百分点。大型商业银行、全国性股份制银行及农商行总负债增速有所回升,相比2018年末增长分别为7.79%、9.74%及10.00%。城商行总负债增速继续减缓,相比2018年末增长了8.31%,增速下降0.85个百分点。

2019年上市银行总负债金额及增长率

数据来源:公开资料整理

2017-2019年不同类型上市银行总负债金额(百万元)

数据来源:公开资料整理

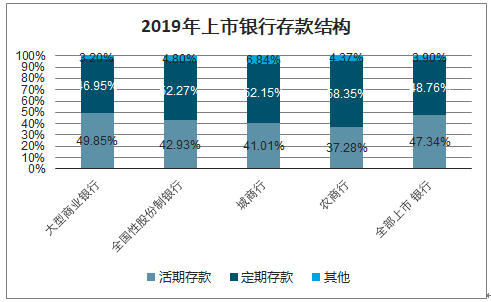

从存款结构来看,2019年末上市银行的定期存款比重上升,活期存款比重下降。大型商业银行、全国性股份制银行、城商行和农商行定期存款的比重较2018年末分别上升了0.13个百分点、2.04个百分点、2.81个百分点和3.28个百分点。定期存款比重的上升拉高了上市银行的整体存款成本,对息差带来压力。

2019年上市银行存款结构

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国上市银行产业发展动态及市场前景趋势报告

《2021-2027年中国上市银行产业发展动态及市场前景趋势报告》共十四章,包含2021-2027年上市银行行业投资机会与风险,上市银行行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![上市银行的高股息率,使上市银行长期投资价值更为凸显,2021年度40家上市银行分红增逾一成[图]](http://img.chyxx.com/general_thumb/news/43.png?x-oss-process=style/w320)

![2020年中国上市银行行业发展概况及未来发展前景分析[图]](http://img.chyxx.com/2021/06/20210606131526.jpg?x-oss-process=style/w320)

![2020年中国上市银行业经营现状及发展趋势分析[图]](http://img.chyxx.com/2021/06/20210601131848.jpg?x-oss-process=style/w320)

![2025年专威铝合金运油车上牌情况分析:上牌量集中在四川省[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中联洗扫车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)