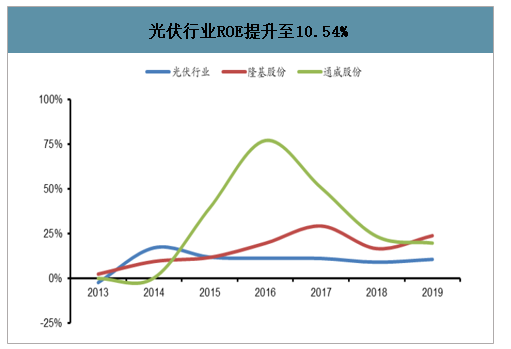

一、光伏行业ROE回升,盈利能力改善

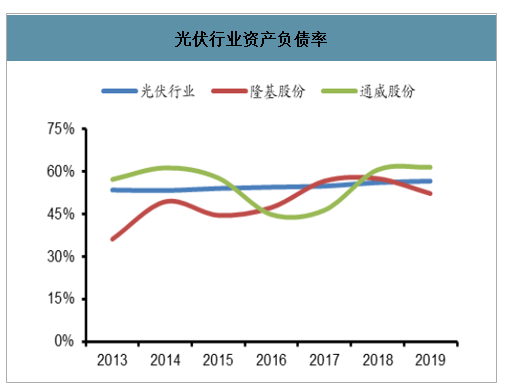

智研咨询发布的《2020-2026年中国光伏装机行业竞争现状及投资发展研究报告》显示:2019年光伏行业的ROE大幅回升,从去年8.94%提升到10.54%,提升1.6个pct;2020Q1行业ROE为2.08%。2019年光伏行业资产负债率与去年同期基本持平,ROE提升主要是受资产周转率提升以及销售净利率提升带动。

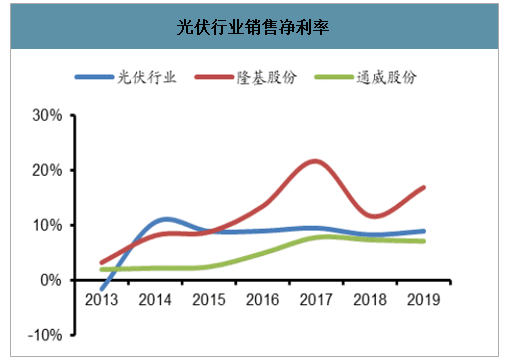

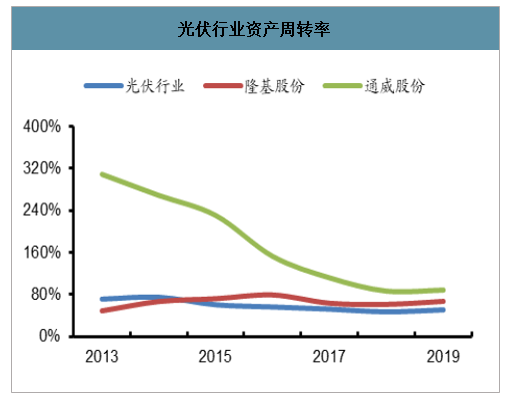

2019年光伏行业资产周转率同比提高0.04个pct至0.52,行业整体资产周转速度加快,资产利用效率提高;销售净利率同比提升0.67个百分点至8.92%,行业盈利能力明显改善。

隆基股份2019年ROE(平均)(下同)为23.95%,位于行业榜首,并且同比提高7.26个百分点,主要原因是公司资产使用效率提高,成本控制效果显著,与上年同期相比,资产周转率由2018年的0.61提升至0.66,此外,销售净利率同比去年同期大幅提升5.22个pct。

通威股份2019年ROE(平均)为16.31%,较上年提高1.93个百分点,高于光伏行业平均水平5.77个pct,主要是因为公司资产负债率由2018年60.43%,上升至当前的61.37%,财务杠杆加大。

光伏行业ROE提升至10.54%

数据来源:公开资料整理

光伏行业资产负债率

数据来源:公开资料整理

光伏行业销售净利率

数据来源:公开资料整理

光伏行业资产周转率

数据来源:公开资料整理

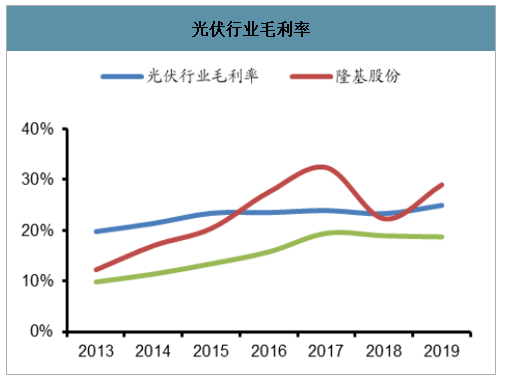

光伏行业毛利率

数据来源:公开资料整理

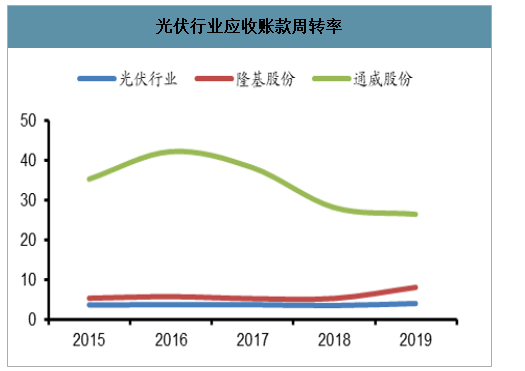

光伏行业收入质量提升,应收账款周转率进入上行通道。2019年板块应收账款514.75亿元,应收账款周转率为4.14,高于2018年3.53的水平,板块收入质量显著提升,显示了行业对于回款和风险的重视程度,应收账款的管理能力变强。隆基股份应收账款周转率提升至8.04。通威股份硅料业务属于光伏产业链中上游,作为龙头企业公司谈判能力较强,回款条件好,2019年通威股份应收账款周转率为26.47,远高于行业平均水平。

光伏行业应收账款周转率

数据来源:公开资料整理

光伏行业经营活动现金流量净额(亿元)

数据来源:公开资料整理

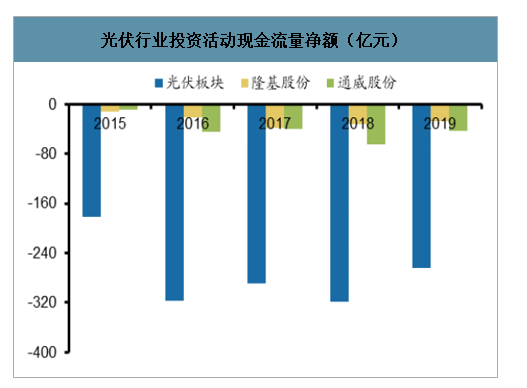

光伏行业投资活动现金流量净额(亿元)

数据来源:公开资料整理

光伏行业筹资活动现金流量净额(亿元)

数据来源:公开资料整理

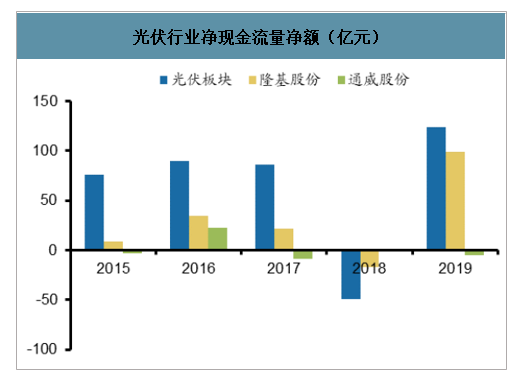

光伏行业净现金流量净额(亿元)

数据来源:公开资料整理

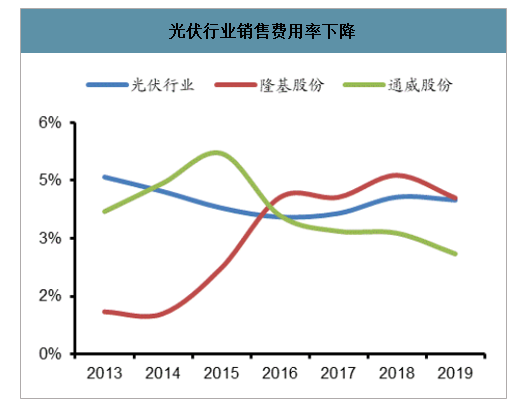

光伏行业销售费用率下降

数据来源:公开资料整理

光伏行业管理费用率、销售费用率同比下降,财务费用率基本持平。2019年光伏板块销售费用率为3.99%,较去年同期下降0.08个百分点。行业龙头隆基股份、通威股份销售费用率分别为4.04%和2.6%,同比下降0.58pct、0.54pct。光伏行业管理费用率小幅下降0.3个pct,至3.78%,其中通威股份高纯晶硅和太阳能电池规模扩大,员工薪酬、修理费等费用增加,导致管理费用率上升0.75个百分点至6.70%。财务费用方面,光伏行业与上年同期基本持平,为2.53%,隆基股份财务费用率同比下降0.46%,通威股份小幅上升0.74个pct。

光伏行业管理费用率

数据来源:公开资料整理

光伏行业财务费用率

数据来源:公开资料整理

二、光伏发电装机容量分析

近年来,全球光伏市场几经起落,总体呈现不断向上发展趋势。从2000年到2017年,全球累计装机容量扩张320倍,光伏行业发展速度在各种可再生能源中位居第一。随着行业不断地发展,未来,光伏行业将面临新的机遇及挑战。

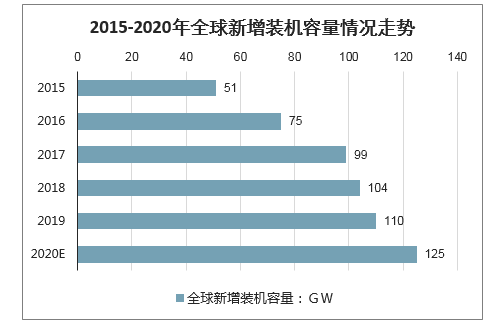

2015-2020年全球新增装机容量情况走势

数据来源:公开资料整理

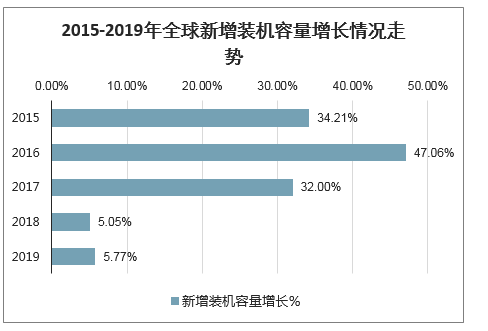

2015-2020年全球新增装机容量增长情况走势

数据来源:公开资料整理

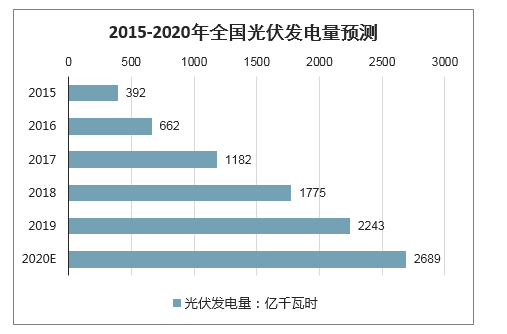

2020年一季度,全国新增光伏发电装机395万千瓦,华北、华南地区新增装机较多,分别达121和99万千瓦。一季度光伏发电量528亿千瓦时,同比增长19.9%;全国光伏利用小时数248小时,同比增长8小时。东北地区光伏利用小时数最高,达350小时,同比下降9小时;华东地区利用小时数最低,达190小时,同比增长22小时。预测2020年我国光伏发电量为2689亿千瓦时。

2015-2020年全国光伏发电量预测

数据来源:公开资料整理

我国光伏产业发展初期是出口导向型。2011年起,受到欧美光伏双反政策影响,我国光伏产业开始重点转向国内市场。2013年至2018年,中国光伏发电新增装机容量连续六年世界排名第一。2017年,中国光伏发电新增装机53GW,是2016年的1.5倍、2015年的3.5倍、2014年的5倍和2013年的4倍,累计装机130GW,占全球的32%,刷新历史高位。截至2019年,中国光伏累计并网装机连续五年位居世界第一。

2015-2020年1季度中国新增光伏发电装机情况

数据来源:公开资料整理

三、光伏行业发展面临的挑战:

1、海外贸易壁垒不利影响

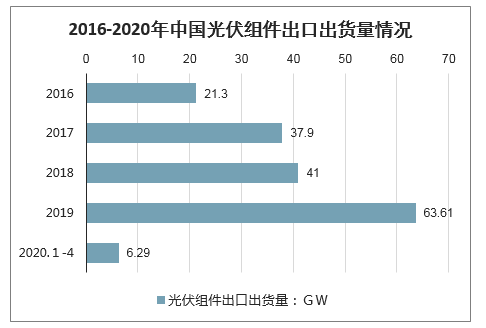

2011年以来,我国光伏产业受到来自美国、欧盟等国家和地区双反及贸易保障措施的打击。中国光伏产品2011年的出口额为358.21亿美元,其中对欧出口占出口总额的56.95%,对美出口占出口总额的5.7%,共占比达到63%。2020年4月,我国光伏组件出口总出货量达6.29GW,出口总额14.15亿美元。欧洲仍是我国光伏组件最大的出口市场,其中荷兰的出货量达到1636.59兆瓦,出口额3.71亿美元。

2016-2020年中国光伏组件出口出货量情况

数据来源:公开资料整理

2、产业支持政策将逐步弱化

近年来,世界各国大力发展光伏发电,各国政府纷纷制定产业扶持政策推动光伏产业发展。但是政府此类推进新兴产业发展、促进技术和产品进步的支持政策比如上网电价对应财政补贴等,多数已经建立了逐步弱化的机制。

3、弃光限电和补贴拖欠问题

近年来,中国西部地区光伏发展面临弃光限电问题,东西部地区用电量和发电量的矛盾需统筹解决。弃光限电主要原因是,光伏的大规模集中上网与西部地区电网配套建设滞后形成冲突,我国没有形成东、中、西部协同消纳市场,西部地区消纳水平有限,输电通道建设滞后、现有电网调峰能力及灵活性不足,未建立健全调峰辅助服务机制。

四、光伏行业发展面临的机遇:

1、能源改革势在必行

我国作为全球最大的能源生产国和能源消费国却面临着常规能源可持续供应能力不足的困境。一方面,我国目前煤炭、石油和天然气的储产比分别为72年、17.5年和38.8年,低于世界平均水平;另一方面,伴随着我国经济的快速发展,我国能源需求快速增长,能源消耗总量逐渐增长。因此,大力发展光伏发电、风力发电等可再生清洁能源是改善我国能源供给结构,支撑我国经济的长期可持续发展和保障国家能源安全的重要手段。

预测到2030年,光伏发电在世界总电力中的供应将达到10%以上;到2040年,光伏发电将占电力的20%以上;到21世纪末,光伏发电将占到60%以上,成为人类能源供应的主体,光伏发电增长潜力巨大。

2、光伏能源优势明显

世界各国均具备利用太阳能的广阔土地区域,我国也属于太阳能资源丰富的国家之一。我国地处北半球,南北距离和东西距离都在5000公里以上,三分之二的国土面积年日照小时在2,200小时以上,年太阳能辐射总量大于每平方米5000兆焦,具备发展光伏产业的有利条件。

3、技术进步推动成本下降

光伏成本下降是光伏行业高速增长的重要动力。根据经验公式,电池转换效率每提升1%,成本可下降7%。随着行业技术含量的不断提升,光伏电池组件的转换效率持续提升,光伏发电成本呈快速下降态势。

五、光伏行业未来发展趋势:

1、产业规模持续扩大

由于光伏发电技术革新不断涌现、光伏产品成本持续降低,平价上网在全球绝大多数国家和地区指日可待,光伏发电成为各国重要的能源结构改革方向,包括中国、印度、美国、欧盟主要国家和沙特等能源大国纷纷宣布了大规模的新能源规划。

中国市场在未来3-5年依旧有望占据全球40%以上的份额。根据2016年12月发布的《太阳能发展“十三五”规划》,到2020年底,中国光伏发电装机容量指标为105GW、光热发电装机容量指标为5GW。

2、产品性能持续提升

技术进步仍将是光伏产业发展主题。2019年底,产业化生产的主流高效多晶硅电池转换效率将超过20%,单晶硅电池有望达到22.5%-23%,主流组件产品功率将分别达到285W和320W。单晶连续投料生产工艺和大容量铸锭技术持续进步;多晶硅片金刚线切割应用范围将会进一步扩大到30%,单晶硅片将完成金刚线切割的替代;PERC电池、N型电池规模化生产能力进一步提升;组件叠片、半片等先进封装技术的应用范围也将进一步扩大。

3、分布式光伏快速发展

分布式光伏具有安装灵活、投入少、方便就近消纳的优点,有利于解决我国发电与负荷不一致的问题,同时大幅降低传输损失,减少对大电网的依赖,并缓解电网的投资压力。我国《能源发展“十三五”规划》和《太阳能发展“十三五”规划》提出优化太阳能开发布局、优先发展分布式光伏发电,规划到2020年底我国分布式光伏要占到太阳能发电装机55%左右。

4、单晶硅电池市场逐步增大

随着光伏市场的不断发展,高效电池将逐渐占据市场的主导地位。根据中国光伏行业协会的预测,未来几年单晶硅电池市场份额逐步增大,2018年单晶硅片市场份额已经超过40%,2019年将超过一半,其中N型单晶硅片的市场规模也将逐年提升。

5、平价上网加速到来

随着政策支持和技术进步,我国光伏发电产业成长迅速,成本下降和产品更新换代速度不断加快,目前,用电侧在部分地区已可以实现平价,2019年1月,国家发改委、国家能源局联合发布的《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》,推进风电、光伏发电平价上网项目和低价上网试点项目建设,发电侧全面实现平价时间预期将会提前,届时光伏发电不再需要国家补贴,行业将从传统能源市场进入消费者市场。

6、新兴市场增长强劲

随着配套政策及融资手段的完善,新兴市场如印度、南美、中东等国家和地区将继续成为市场发展的推动力,持续保持强劲的增长势头。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国光伏行业发展现状调查及市场分析预测报告

《2025-2031年中国光伏行业发展现状调查及市场分析预测报告》共十二章,包含2025-2031年光伏行业前景及趋势预测,光伏行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询