机动车污染已成为我国空气污染的重要来源。在全球变暖以及空气质量不断恶化的大环境下,环境保护成为了世界性的热点问题,中国已连续十年成为世界机动车产销第一大国,机动车等移动源污染已成为大气污染的重要来源,机动车污染防治的紧迫性日益凸显。

机动车环保标准进入国VI阶段。2016年12月23日环保部正式发布《轻型汽车污染物排放限值及测量方法(中国第六阶段)》,定于2020年7月1日和2023年7月1日分别执行国六a和国六b标准。2018年6月22日生态环境部正式发布《重型柴油车污染物排放限值及测量方法(中国第六阶段)》,所有重型车辆2021年7月1日开始执行国六a标准,2023年7月1日执行国六b标准。

重型柴油车国六标准实施计划

标准阶段 | 车辆类型 | 实施时间 |

6a阶段 | 燃气汽车 | 2019年7月1日 |

城市车辆 | 2020年7月1日 | |

所有车辆 | 2021年7月1日 | |

6b阶段 | 燃气汽车 | 2021年7月1日 |

所有车辆 | 2023年7月1日 |

数据来源:公开资料整理

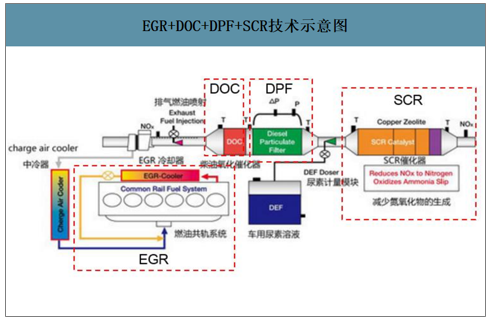

常用的四大尾气处理技术:EGR、SCR、DOC、DPF,侧重点各有不同。EGR即废气再循环系统,主要用于降低气体中的NOx;SCR为选择性催化还原技术,主要用于去除尾气中的NOx并降低PM;DOC为氧化催化器,主要用于去除尾气中的HC和CO;DPF为颗粒捕捉器,可用于大幅降低尾气中的PM。

EGR、SCR、DOC、DPF技术说明

技术 | 技术原理 |

EGR废气再循环 | 将适量的废气引入气缸内参加燃烧,降低气缸内的最高温度,并减少NOx(氮氧化合物)的排放量的一种技术手段,目前主要应用于轻型柴油车和汽油车领域。 |

SCR选择性催化还原 | 以尿素为还原剂,将尾气中的NOx还原成氮气与水,并在缸内减少PM(颗粒物)产生(对PM的过滤能力约10%-30%),目前主要应用于重型柴油车领域。 |

DOC氧化催化器 | 以金属或陶瓷作为催化剂,将尾气中的HC(碳氢化合物化)、CO(一氧化碳)等升程无污染的H2O和CO2,目前主要应用于重型柴油车领域。 |

DPF颗粒捕捉器 | 利用安装在柴油发动机排放系统中的陶瓷过滤器,通过将尾气中的PM(颗粒物)过滤捕捉,减少尾气中的PM(颗粒物),通常过滤效果能达到70%-90%,现阶段渗透率尚较低。 |

数据来源:公开资料整理

柴油车尾气处理:多技术融合成趋势,EGR、SCR、DPF、DOC将得到综合运用。随着国六法规的推进,排放限值的大幅趋严,单一尾气处理方法将难以满足要求。参考欧洲排放升级经验,在欧III(对应国三)阶段,车企利用机内措施便可满足排放法规要求;在欧IV、欧V(对应国四、国五)阶段,可分别通过EGR+DPF或SCR技术来满足排放法规要求;但在欧VI(对应国六)阶段,必须综合采用SCR、DPF等技术方能满足法规要求。预计在国六阶段,SCR、DPF、DOC将成为国内柴油车的必备,同时辅以EGR、ASC(氨氧化催化剂)等技术,方能满足严苛的国六b标准。

EGR+DOC+DPF+SCR技术示意图

数据来源:公开资料整理

重卡销量及增长率

数据来源:公开资料整理

2016-2023年柴油车产量及增速预测(万辆)

数据来源:公开资料整理

汽油车尾气处理:叠加乘用车降油耗压力,EGR渗透率有望快速提升。据工信部发布的《乘用车市场机动车企业平均燃料消耗量与新能源汽车积分并行管理办法》,2025年乘用车平均燃料消耗量要求不高于4升/百公里(2020年为5升/百公里,降幅20%)。汽油车通过安装EGR,一方面可降低尾气污染物排放,另一方面可节省3%~5%的油耗,匹配得当甚至可以减少8%。目前EGR在汽油机的搭载率仅35%左右,随着国六标准逐步实施,以及国家政策对燃油降低油耗要求形成的长期压力,EGR系统节能效用和经济效益将逐步得到显现,预计其在汽油车的渗透率有望迎来较快提升。

乘用车燃料消耗量限值

数据来源:公开资料整理

2016-2023年汽油车产量及增速预测(万辆)

数据来源:公开资料整理

受益商乘两端渗透率快速提升,EGR市场规模有望迅速扩大。预估现阶段EGR在柴油车中的渗透率约60%,在汽油车中的渗透率约35%。受益于商乘两端的节能减排趋势,EGR在柴油车和汽油车中的渗透率有望迎来同步提升,其中汽油车EGR因渗透率相对较低,预计提速更加明显。预计2020年国内EGR市场空间95亿元,2023年有望达到177.5亿元,2020~2023年复合增速23.2%。

EGR市场空间测算

- | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

柴油车产量(万辆) | 276 | 322 | 338 | 311 | 327 | 337 | 343 | 350 |

增速 | 10% | 17% | 3% | 1% | -3% | -2% | 2% | 2% |

柴油车EGR渗透率 | 42% | 50% | 53% | 55% | 60% | 65% | 70% | 80% |

柴油车EGR单价(元) | 1500 | 1470 | 1441 | 1412 | 1384 | 1356 | 1329 | 1302 |

汽油车产量(万辆) | 2466 | 2487 | 2438 | 2486 | 2337 | 2407 | 2504 | 2579 |

增速 | 14% | 1% | -2% | -3% | -6% | 3% | 4% | 3% |

汽油车EGR渗透率 | 8% | 13% | 20% | 30% | 35% | 45% | 55% | 70% |

汽油车EGR单价(元) | 900 | 882 | 864 | 847 | 830 | 814 | 797 | 781 |

EGR市场空间(亿元) | 35.2 | 52.2 | 68 | 87.4 | 95 | 117.8 | 141.7 | 177.5 |

数据来源:公开资料整理

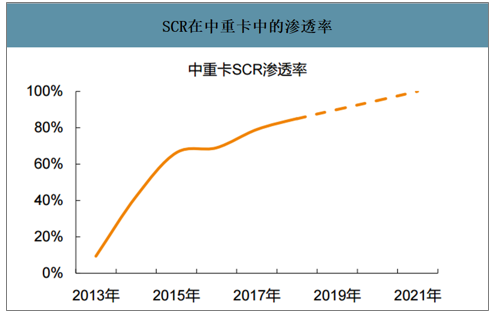

智研咨询发布的《2020-2026年中国汽车尾气处理行业市场经营风险及投资商机预测报告》数据显示:SCR渗透率尚有提升空间,预计将保持平稳增长。SCR是国五重卡尾气处理的首选,目前SCR在中重卡中的渗透率已经达到较高水平。国六阶段,预计SCR将加速向中轻卡渗透,在柴油车的渗透率有望在2-3年内提升至100%。预计2020年国内SCR市场空间34.7亿元,2023年SCR市场空间42.4亿元,2020~2023年复合增速6.9%。

SCR在中重卡中的渗透率

数据来源:公开资料整理

SCR市场空间测算

SCR市场空间测算 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

柴油车产量(万辆) | 276 | 322 | 338 | 311 | 327 | 337 | 343 | 350 |

增速 | 10.0% | 17.0% | 3.0% | 1.0% | -3.0% | -2.0% | 2.0% | 2.0% |

柴油车SCR渗透率 | 55.0% | 60.0% | 65.0% | 70.0% | 80.0% | 85.0% | 95.0% | 100.0% |

柴油车SCR单价(元) | 1500 | 1455 | 1411 | 1369 | 1328 | 1288 | 1249 | 1212 |

SCR市场空间(亿元) | 22.8 | 28.1 | 31 | 29.8 | 34.7 | 36.9 | 40.8 | 42.4 |

数据来源:公开资料整理

DPF技术壁垒高,参与者较少。由于国六阶段了对PM(颗粒物)的排放要求大幅提升,而DPF对尾气中的PM的过滤效果通常能达到70%-90%,预计DPF将成为国六阶段柴油车的必备。DPF技术难点主要在于标定(柴油机性能与DPF系统性能匹配),且对封装能力要求较高,目前市场份额主要掌握在博世、康明斯等外资厂商手中,国内企业研发起步较晚,与海外存在明显差距。

DPF单价高、渗透率较低,成长空间广阔。由于DPF价格较为昂贵,在国六执行之前产品在市场上渗透率较低。而国六阶段,柴油车尾气处理DPF必不可少,伴随国六标准的分阶段实施,DPF产品的渗透率有望快速提升。预计2020年国内DPF市场空间82.7亿元,2023年DPF市场空间150.6亿元,2020~2023年复合增速22.1%。

DPF市场空间测算

- | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

柴油车产量(万辆) | 276 | 322 | 338 | 311 | 327 | 337 | 343 | 350 |

增速 | 10% | 17% | 5% | -8% | 5% | 3% | 2% | 2% |

柴油车DPF渗透率 | 1% | 3% | 15% | 30% | 55% | 70% | 90% | 100% |

柴油车DPF单价(元) | 5000 | 4900 | 4800 | 4700 | 4600 | 4500 | 4400 | 4300 |

DPF市场空间(亿元) | 1.4 | 4.7 | 24.4 | 43.9 | 82.7 | 106 | 136 | 150.6 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车尾气处理行业市场发展形势及前景战略研判报告

《2026-2032年中国汽车尾气处理行业市场发展形势及前景战略研判报告》共十二章,包含中国汽车尾气处理发展前景展望,中国汽车尾气处理发展趋势及投资风险分析,中国汽车尾气处理投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国胰岛素行业分类、市场规模、进出口、集采汇总、新注册上市情况:国产胰岛素从“国产替代”迈向“全球替代”的时代正式开启[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2025年中国绿化喷洒车区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![趋势研判!2026年中国水果连锁零售行业发展历程、产业链、市场规模、竞争格局及发展趋势:,成为行业增长最快的赛道,头部连锁品牌将加速整合市场[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国铝合金运油车品牌份额分析:专威上牌量占比达31.57%[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)