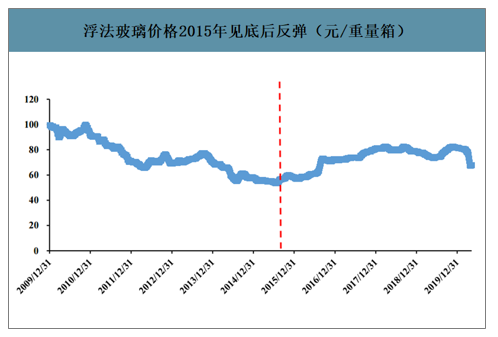

过去10年浮法玻璃价格走势对应了我国玻璃行业发展的两个时期,从2009年到2015年的产能快速扩张期,价格一路走低;到在产能产能平台期(15年至今),价格开始反弹。过去10年,浮法玻璃价格平均值为73.5元/重量箱,最大值为99.7,最小值为53.3,当前的历史百分位为43.5%,处于中部偏下的位置。

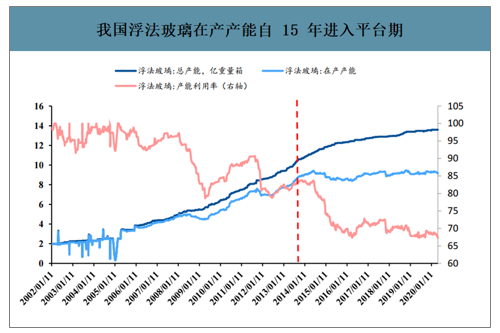

我国浮法玻璃在产产能自15年进入平台期

数据来源:公开资料整理

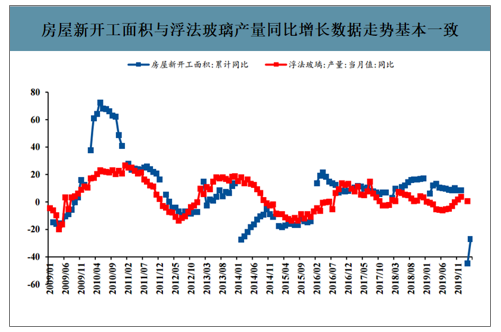

房屋新开工面积与浮法玻璃产量同比增长数据走势基本一致

数据来源:公开资料整理

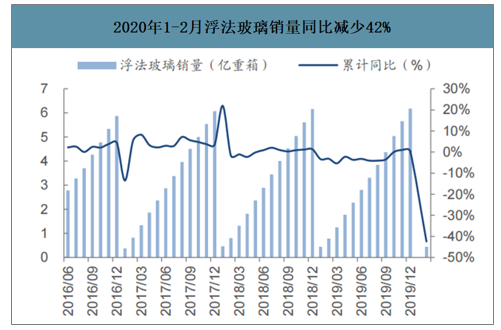

智研咨询发布的《2020-2026年中国浮法玻璃行业市场运行态势及未来发展前景报告》数据显示:2020年1-2月浮法玻璃累计销售0.45亿重箱,同比减少42%,反应在疫情影响和复工尚未完全开启下的需求情况。目前下游行业复工复产已全面铺开,行业需求正得到快速恢复,整体行业需求有望出现持续回暖。

2020年1-2月浮法玻璃销量同比减少42%

数据来源:公开资料整理

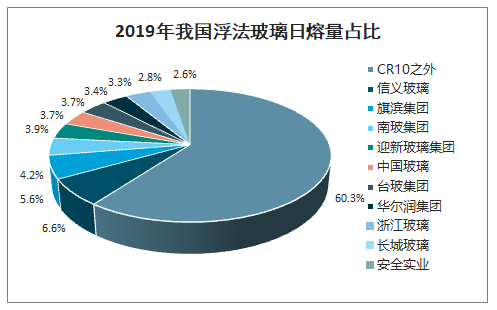

2019年我国浮法玻璃日熔量占比

数据来源:公开资料整理

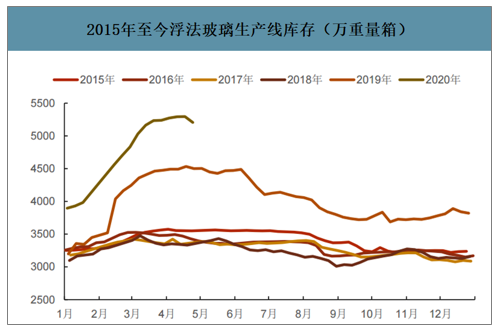

截至2020年4月底全国浮法玻璃均价为67.82元/重箱,比2019年同期下滑8.7%。虽然近期库存出现拐点,但预计当前企业的高库存仍需要进一步释放,上半年价格可能还有下行压力。截至4月底已有4400t/d的产能冷修(预计全年冷修产能约11900d/t),且上半年冷修的产线一般要到Q4才能复产,而Q3还会有其他计划内产线冷修,因此Q3或是年内的产能低点,同时下游施工需求有望回暖,从而扭转玻璃价格的跌势。

浮法玻璃价格2015年见底后反弹(元/重量箱)

数据来源:公开资料整理

2015年至今浮法玻璃生产线库存(万重量箱)

数据来源:公开资料整理

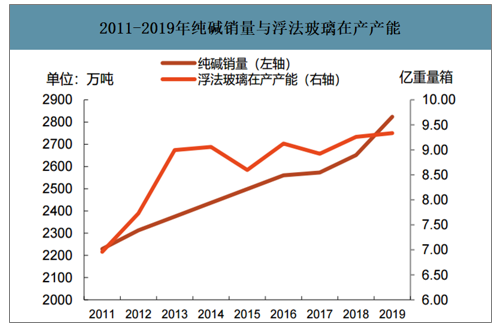

纯碱处于产能周期高点,玻璃产能增长放缓对纯碱需求的影响较大。玻璃主要是通过在产产能的变动直接影响纯碱需求端,从历史数据看,纯碱销量与浮法玻璃在产产能变动的方向基本一致。从供给端来看,纯碱的供给变化主要受新增产能和限产政策的影响,而生产线冷修时间较短,一般不超过15天,因此对于整体的供给影响不大。2013-2015年国内纯碱产能从3099.42万吨降至2907万吨,处于去产能周期;2016年起产能再度扩张,2019年达到3314万吨,YOY+9.05%。2020年预计新增投产的纯碱产能有125万吨,YOY+3.77%,其中江苏德邦60万吨、甘肃金昌25万吨、青海发投20万吨和河南骏化20万吨,增速虽明显放缓但还是快于下游玻璃产能1.5%的增速。

2011-2019年纯碱销量与浮法玻璃在产产能

数据来源:公开资料整理

2013-2019年纯碱产能/产量

数据来源:公开资料整理

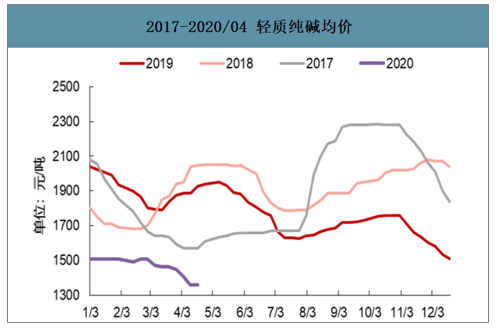

预计纯碱价格20年将低位企稳,上行空间有限。根据密度等物理性质的不同,纯碱一般可分为重质纯碱和轻质纯碱,其中重质纯碱是玻璃的主要生产原料,一般价格比轻质纯碱高100-200元左右。虽然纯碱下游的玻璃需求有所回暖,但由于产能处于历史高位,2019年来纯碱价格持续下滑,截至2020年4月底,重质纯碱现货均价为1418元/吨,比年初下滑12%。目前纯碱受制于自身产能高位以及下游玻璃产能增长放缓,预计短期价格将持续偏弱,但由于部分企业已处于亏损状态且行业有望同步实施协议减产,因此价格继续向下空间有限,综合来看2020年价格或企稳。

2017-2020/04重质纯碱均价

数据来源:公开资料整理

2017-2020/04轻质纯碱均价

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国浮法玻璃行业市场全景评估及产业前景研判报告

《2026-2032年中国浮法玻璃行业市场全景评估及产业前景研判报告》共八章,包含中国浮法玻璃产业链全景梳理及布局状况研究,中国浮法玻璃行业重点企业布局案例研究,中国浮法玻璃行业市场及战略布局策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国浮法玻璃行业全景速览:市场消费需求升级,推动行业高质量发展[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国浮法玻璃行业重点企业分析:福耀玻璃VS旗滨集团[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)